扬农化工成立于1999年12月10日,2002年4月25日在上海证券交易所上市,注册及办公地址均为江苏省扬州市。公司是国家重点高新技术企业、国内农化上市公司头部企业、全球拟除虫菊酯原药核心供应商。

扬农化工主营业务为农药产品的研发、生产和销售,所属申万行业为基础化工-农化制品-农药,涉及中化集团、生态农业、乡村振兴核聚变、超导概念、核电等概念板块。

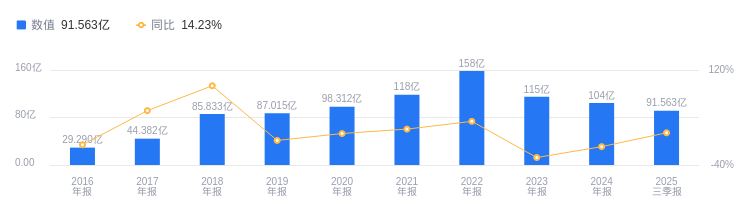

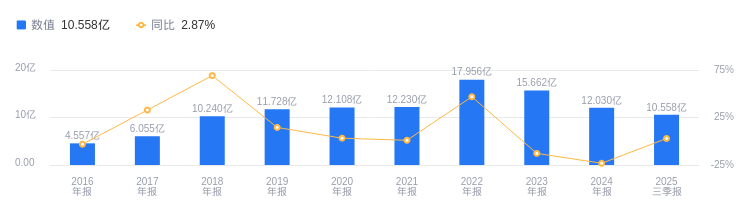

经营业绩:营收行业第四,净利润第一

2025年三季度,扬农化工营业收入达91.56亿元,在行业32家公司中排名第4,行业第一名安道麦A为216.78亿元,第二名新安股份为116.99亿元,行业平均数为37.84亿元,中位数为20.36亿元。当期净利润为10.56亿元,行业排名第1,第二名润丰股份为9.97亿元,行业平均数为1.71亿元,中位数为9523.56万元。

资产负债率低于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度扬农化工资产负债率为39.43%,去年同期为39.32%,低于行业平均的46.06%,显示出较好的偿债能力。从盈利能力看,当期毛利率为22.35%,去年同期为24.02%,高于行业平均的21.70%,不过较去年同期有所下滑。

董事长苏赋掌舵,总经理吴孝举薪酬220万同比增加220万

扬农化工控股股东为先正达集团股份有限公司,实际控制人为国务院国有资产监督管理委员会。董事长苏赋,1974年10月出生,大学学历,曾在北京市化工轻工总公司、华星进出口有限责任公司等工作,现任本公司董事长、先正达集团中国总裁等职。总经理吴孝举,1976年6月出生,大学学历,高级管理人员工商管理硕士,正高级工程师、高级经济师,2024年薪酬220万,2023年为0,同比增加220万。

A股股东户数较上期减少6.49%

截至2025年9月30日,扬农化工A股股东户数为1.69万,较上期减少6.49%;户均持有流通A股数量为2.39万,较上期增加7.24%。十大流通股东中,香港中央结算有限公司位居第四大流通股东,持股1423.74万股,相比上期减少205.54万股;易方达裕丰回报债券A(000171)位居第七大流通股东,持股401.56万股,相比上期减少135.83万股;鹏华中证细分化工产业主题ETF联接A(014942)位居第十大流通股东,持股368.68万股,为新进股东;易方达新收益混合A(001216)、中泰星元灵活配置混合A(006567)、南方中证500ETF(510500)退出十大流通股东之列。

长江证券指出,公司是国内农化上市公司头部企业、全球拟除虫菊酯原药核心供应商。亮点如下:1.新项目路径清晰,北方基地全力推进,葫芦岛项目一阶段已调试产品全部达设计产能,二阶段持续推进;2.创新驱动发展,创制新药商业化进程加快,成果孵化实验室投用,GLP实验室完成资质复审,国家博士后科研工作站获批;3.原药价格波动中前行,销量稳健增长,2025Q3原药/制剂销量分别为3.0/0.5万吨,同比增长+13.5%/-17.6%;4.草甘膦延续涨价,四季度北美旺季有支撑。预计公司2025-2027年归属净利润分别为13.0、14.4以及15.9亿元,维持“买入”评级。

申万宏源指出,公司发布2025年三季报,业绩基本符合预期。亮点如下:1.25Q3原药业务销量增加,葫芦岛项目逐步放量带动原药销量;2.农药行业景气预计持续修复,公司葫芦岛优创项目有序推进,开启新一轮成长周期,预计明年将逐步增厚公司利润。小幅下调公司2025-2027年归母净利润预测为13.04、16.35、19.26亿元,维持“买入”评级。

图:扬农化工营收及增速

图:扬农化工净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。