国睿科技成立于1994年6月28日,2003年1月28日在上海证券交易所上市,注册地址和办公地址均位于江苏省。它是国内雷达领军企业,背靠中电科十四所,研发技术及行业背景深厚,完成了由芯片-系统-整机的全产业链覆盖。

国睿科技所属申万行业为国防军工-军工电子Ⅱ-军工电子Ⅲ,属于工业软件、大飞机、军工电子核聚变、超导概念、核电等概念板块。其主营业务包括空管雷达、气象雷达及应用系统、轨道交通信号系统、微波器件、特种电源等产品的研发、生产、调试、销售以及相关服务。

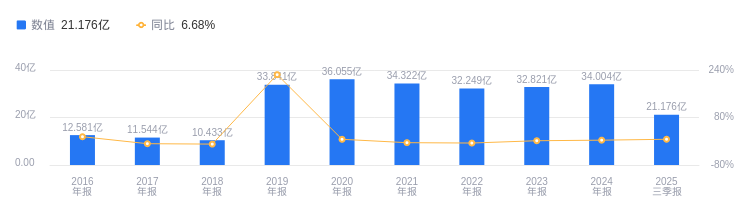

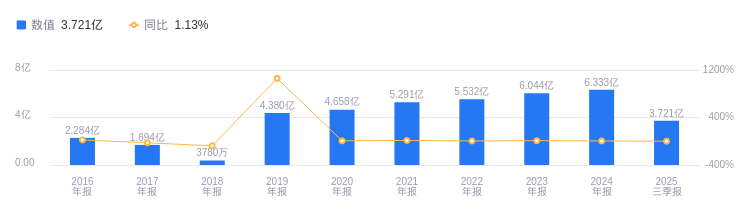

经营业绩:营收行业第十,净利润第七

2025年三季度,国睿科技实现营业收入21.18亿元,行业排名10/64,高于行业平均数18.98亿元和中位数5.75亿元,行业第一名中航成飞为482.86亿元,第二名中航光电为158.38亿元。主营业务构成中,雷达装备及相关系统15.5亿元占比90.07%,智慧轨交8790.75万元占比5.11%,工业软件及智能制造8290.11万元占比4.82%。当期净利润为3.72亿元,行业排名7/64,高于行业平均数9450.76万元和中位数374.32万元,行业第一名中航成飞21.75亿元,第二名中航光电18.84亿元。

资产负债率高于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度国睿科技资产负债率为33.62%,略高于去年同期的33.70%,也高于行业平均的32.84%。从盈利能力看,当期毛利率为40.08%,略低于去年同期的40.16%,但高于行业平均的34.84%。

总经理黄强薪酬168.27万元,同比增加54.43万元

国睿科技控股股东为南京电子技术研究所(中电科十四所),实际控制人为中国电子科技集团有限公司。董事长郭际航,女,1971年11月生,电子科技大学检测技术及仪器专业本科毕业,在职获复旦大学工程硕士学位,正高级工程师,有丰富的行业履历。总经理黄强,男,1977年9月生,上海交通大学控制理论与控制工程专业博士研究生学历,正高级工程师,2024年薪酬168.27万,较2023年的113.84万增加54.43万。

A股股东户数较上期减少10.35%

截至2025年9月30日,国睿科技A股股东户数为3.29万,较上期减少10.35%;户均持有流通A股数量为3.77万,较上期增加11.54%。十大流通股东中,华夏军工安全混合A(002251)位居第四,持股2555.76万股,相比上期增加781.40万股;富国中证军工龙头ETF(512710)位居第六,持股1125.14万股,相比上期增加189.99万股;南方军工改革灵活配置混合A(004224)位居第七,持股956.22万股,相比上期增加19.02万股;国投瑞银国家安全混合A(001838)位居第八,持股951.40万股,相比上期减少62.75万股;香港中央结算有限公司位居第九,持股902.17万股,为新进股东;南方中证500ETF(510500)位居第十,持股722.15万股,相比上期减少12.21万股;交银先进制造混合A(519704)退出十大流通股东之列。

申万宏源指出,国睿科技背靠中电科十四所,两次资产重组打造成为国内雷达领军企业,业绩有望持续提升。具体业务亮点如下:一是国防信息化建设深化,公司完成全产业链覆盖,契合国防装备建设需求,十五五高端信息化建设有望拉动内需配套业务提升;二是我国军贸迎来机遇期,公司外销业务由国睿防务主导,军贸业务体量增长态势向好;三是民用雷达方面,气象雷达有百亿建设空间,空管雷达国产替代空间大,有望增厚业务收入。该机构首次覆盖并给予“买入”评级,预计2025E-2027E年归母净利润分别为7.42、9.13、11.53亿元。

东吴证券指出,国睿科技2025年前三季度业绩符合预期,维持“增持”评级。业务亮点包括盈利质量稳健提升,费用管控优化;资产负债结构健康,资产运营效率改善;现金流表现显著改善,盈利变现能力增强。预计2025-2027年的归母净利润分别为7.52/8.55/9.70亿元。

图:国睿科技营收及增速

图:国睿科技净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。