中国核建于2010年12月21日成立,并于2016年6月6日在上海证券交易所上市,注册地址和办公地址均位于上海市。公司是我国核电工程建设领域的龙头企业,具备全产业链优势,业务涵盖军工、核电及工业与民用工程建设。

公司主营业务为军工工程、核电工程和工业与民用工程建设,所属申万行业为建筑装饰-基础建设-基建市政工程,涉及中字头、中特估、央企改革、核聚变、超导概念、核电等概念板块。

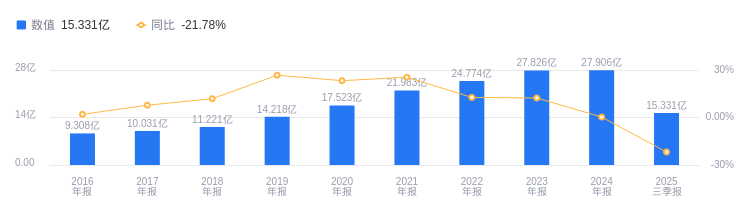

经营业绩:营收行业第六,净利润第八

2025年三季度,中国核建实现营业收入739.38亿元,行业排名6/23,行业第一名中国中铁营收7738.14亿元,行业平均数为1359.54亿元,中位数为107.71亿元。主营业务构成中,工业与民用工程303.76亿元占比56.81%,核电工程177.54亿元占比33.20%,其他53.41亿元占比9.99%。当期净利润为15.33亿元,行业排名8/23,行业第一名中国中铁净利润192.18亿元,行业平均数为36.45亿元,中位数为4.4亿元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度公司资产负债率为81.15%,较去年同期的81.20%略有下降,但仍高于行业平均的72.81%。从盈利能力看,当期毛利率为10.39%,较去年同期的10.20%有所上升,但低于行业平均的11.72%。

董事长陈宝智薪酬135.6万元,同比减少14.34万元

公司控股股东为中国核工业集团有限公司,实际控制人为国务院国有资产监督管理委员会。董事长陈宝智,1967年出生,中国国籍,无永久境外居留权,工商管理硕士,研究员级高级工程师。现任公司董事长、党委书记,兼任中核集团副总工程师。其2024年薪酬为135.6万,较2023年的149.94万减少14.34万。总经理戴雄彪,1975年出生,中国国籍,无永久境外居留权,工商管理硕士,研究员级高级工程师。现任公司总经理、党委副书记,2024年薪酬为135.5万,较2023年的143.66万减少8.16万。

A股股东户数较上期增加0.69%

截至2025年9月30日,A股股东户数为9.1万,较上期增加0.69%;户均持有流通A股数量为3.31万,较上期减少0.69%。十大流通股东中,南方中证500ETF(510500)位居第六大流通股东,持股1757.75万股,相比上期减少43.25万股。

长江证券指出,公司核建业务发展良好,上半年核建业务新签合同308.90亿元,同比增长34.67%;实现营业收入177.54亿元,同比增长17.71%。我国连续四年核准10台及以上核电机组,以单台国产百万千瓦三代核电机组约200亿元投资估算,新核准机组投资总额超2000亿,将为核电建设带来近400亿市场,公司深度受益。不过,公司也面临核电核准机组数不及预期、核电出海不及预期、核电项目安全风险、信用减值风险等。

华泰证券指出,公司核电工程收入延续较快增长,25H1核电工程收入177.5亿元,同比+17.7%,收入占比同比+6pct至33%。25年前7月公司累计新签合同904.8亿元,同比+5.7%,其中25H1核电工程新签合同308.9亿元,同比+17.7%。25H1全国核电累计投资完成额620.4亿元,同比+52.3%,核电投资延续高景气,公司作为核电建设主力军有望持续受益。该机构维持盈利预测,预测公司25-27年归母净利为23.5/28.2/32.4亿元,给予公司25年目标市值378亿元,目标价12.55元,维持“买入”评级。但公司存在核电审批节奏不及预期、项目进度不及预期、应收账款风险。

图:中国核建营收及增速

图:中国核建净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。