华锐精密成立于2007年3月7日,于2021年2月8日在上海证券交易所上市,注册及办公地址均位于湖南省株洲市。它是国内硬质合金数控刀片领域的领先企业,自主掌握四大核心技术,产品性价比高,定制化能力强。

华锐精密主要从事硬质合金数控刀片的研发、生产和销售业务,所属申万行业为机械设备-通用设备-金属制品,涉及高派息、融资融券、增持回购核聚变、超导概念、核电等概念板块。

经营业绩:营收行业46,净利润20

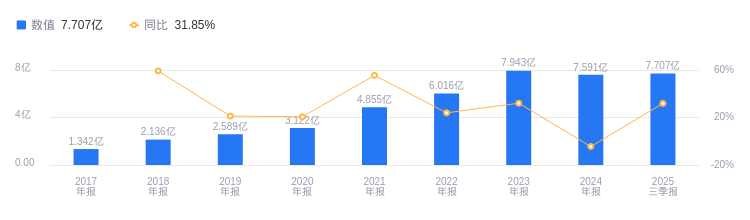

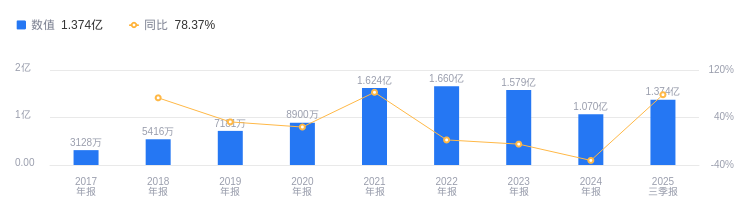

2025年三季度,华锐精密实现营业收入7.71亿元,在行业82家公司中排名46。行业第一名中集集团营收1170.61亿元,第二名利欧股份144.54亿元,行业平均数为27.49亿元,中位数为8.67亿元。主营业务构成方面,车削刀片营收3.29亿元,占比63.32%;铣削刀片1.08亿元,占比20.80%;整体刀具5405.4万元,占比10.41%;其他1568.42万元,占比3.02%;钻削刀片1268.08万元,占比2.44%。当期净利润为1.37亿元,行业排名20。行业第一名中集集团净利润23.95亿元,第二名纽威股份11.26亿元,行业平均数为1.24亿元,中位数为5091.96万元。

资产负债率高于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度华锐精密资产负债率为47.98%,去年同期为48.24%,高于行业平均39.81%。从盈利能力看,当期毛利率为39.52%,去年同期为39.64%,高于行业平均22.64%。

董事长肖旭凯薪酬79.57万元,同比减少0.2万元

公司实际控制人为王玉琴、肖旭凯、高颖。董事长肖旭凯,1973年出生,中国国籍,无境外永久居留权。1995年毕业于中南大学工商管理专业,大专学历;1999年毕业于中央党校企业管理专业,本科学历;2009年清华大学经管学院高级管理人员培训(EDP)项目结业。他曾在株洲硬质合金集团、株洲钻石切削刀具任职,2007年至今历任公司执行董事、董事长兼总经理,同时兼任株洲鑫凯达投资管理等公司执行董事。其薪酬从2023年的79.77万降至2024年的79.57万。

A股股东户数较上期增加9.64%

截至2025年9月30日,A股股东户数为5663,较上期增加9.64%;户均持有流通A股数量为1.54万,较上期减少8.79%。

华鑫证券指出,华锐精密是高端刀具国产替代领军企业,核心技术实力强劲,连续多年硬质合金数控刀片产量居国内前列,2023年排名第二。公司正加快布局新兴高景气赛道,将产品线延伸至高附加值的新材料及新应用领域,海外直销布局逐步扩展。公司以“技术突破”为核心战略,高研发投入与产学研协同推动产品迭代。预测公司2025-2027年收入分别为9.51、11.79、14.47亿元,EPS分别为1.84、2.46、3.22元,给予“买入”投资评级。

华创证券指出,公司2025年上半年收入增长较快,受原材料涨价影响盈利增速放缓,但费用率管控见效。数控刀片毛利率较高,整体刀具毛利率承压。公司积极拓展海外渠道,新兴领域前景可期,已布局人形机器人关键零部件加工刀具。上调公司业绩预期,预计2025-2027年营收分别为9.43/11.98/15.22亿元,归母净利润分别为1.68/2.29/3.00亿元,对应EPS分别为1.92/2.62/3.44元,给予2026年32倍PE,目标价调整为83.84元,维持“强推”评级。

图:华锐精密营收及增速

图:华锐精密净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。