今晚,江苏银行发布2025年三季报。以下是对其报表内容的简单解读:

……………………………………….

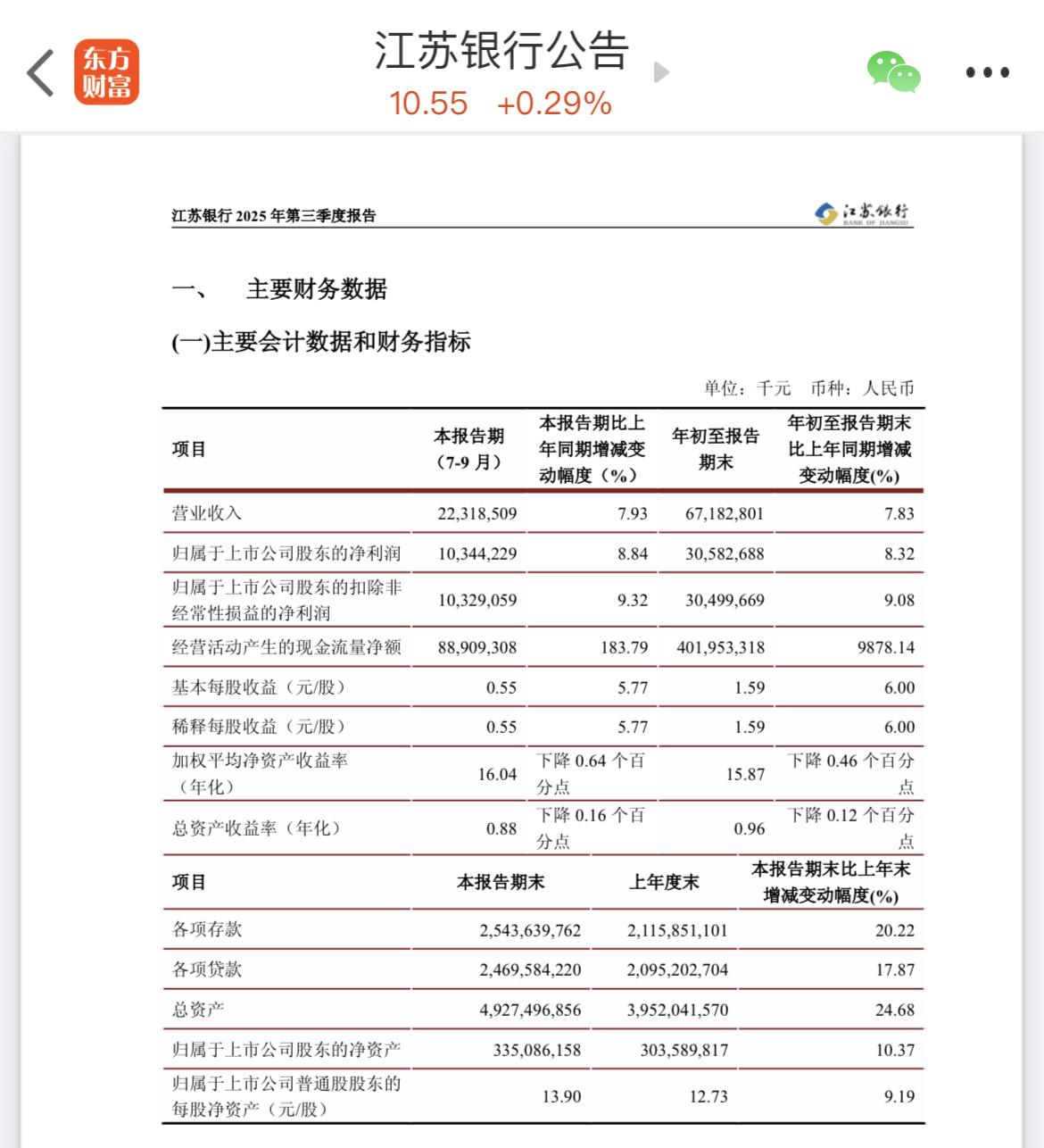

经营业绩稳健增长:

前三季度,江苏银行实现营业收入671.83亿元,同比增长7.83%;

归属于上市公司股东的净利润305.83亿元,同比增长8.32%。

其中,第三季度实现营业收入223.19亿元,同比增长7.93%;

归属于上市公司股东的净利润103.44亿元,同比增长8.84%。

年化ROE为15.87%,年化ROA为0.96%。

点评:第三季度营收净利润比半年报均有提升,比别的几个头部城商行第三季度对比,好不少!

……………………………………………

报告期内,江苏银行实现利息净收入498.68亿元,同比增长19.61%,实现手续费及佣金收入54.21亿元,同比增长7.88%。

尽管债市波动对投资收益的影响已成行业共性烦恼,但其依然通过灵活调整实现了较好的平滑、稳健的支撑。

………………………………….

资产负债结构优化:

报告期末,江苏银行总资产4.93万亿元。

各项贷款余额2.47万亿元,较年初增长17.87%;

各项存款余额2.54万亿元,较年初增长20.22%。

其中,对公贷款余额16641亿元,较上年末增长26.26%;

对公存款余额14028亿元,较上年末增长20.75%。

点评:存款贷款大幅增加,是银行最重要的事情,地域优势明显!

……………………………………….

资产质量持续向好:

报告期末,江苏银行集团口径不良贷款率为0.84%,较年初下降0.05个百分点,处于上市以来最优水平;

关注类贷款比例为1.28%,较年初下降0.12个百分点;

拨备覆盖率322.62%,比中报331 %略有下降,但风险抵补能力依然充足。

核充连续两个季度环比继续回升。

从长期趋势看,自2016年上市以来,江苏银行资产质量始终呈现稳中趋优的发展趋势,不良率连续9年呈现下降趋势。从42家A股上市银行,江苏银行不良率控制水平排在行业前列,总资产规模超过4万亿元的上市银行中,江苏银行不良率更处于最优水平。

………………………………………….

零售业务质效双升:

江苏银行零售AUM突破1.6万亿元,新增近2000亿元,规模和增量均位列城商行第一。

其子公司苏银理财产品规模突破8000亿元,持续稳居城商系理财子公司第一。

此外,江苏银行手机银行APP客户数近2200万,月活客户数突破760万户,持续位列城商行第一。

………………………………………

服务实体经济成效显著:

江苏银行聚焦资源向制造业、绿色、科技、民生普惠等政策导向领域优化金融供给。

截至9月末,制造业贷款余额3606亿,较上年末增长18.90%;

基础设施贷款余额6912亿元,较上年末增长31%;

科技贷款余额2740亿元,集团口径绿色融资规模突破7200亿元,较上年末增长32.1%。

…………………………………….

据权威评级与榜单排名显示,江苏银行在“全球银行1000强”中位列第56位,较上年大幅提升10位,在中资银行中排名第16位,排名攀升彰显其在全球银行业中的综合实力和竞争力稳步增强。

在2025年《财富》中国500强榜单中,江苏银行成功入选并以第162位的排名蝉联国内城商行首位。

截至2025年上半年,公募基金、保险等主流机构共1263只产品持仓江苏银行,在上市银行中排名第二。

……………………………………..

免责声明:本文只是数据分析,不做买卖推荐!