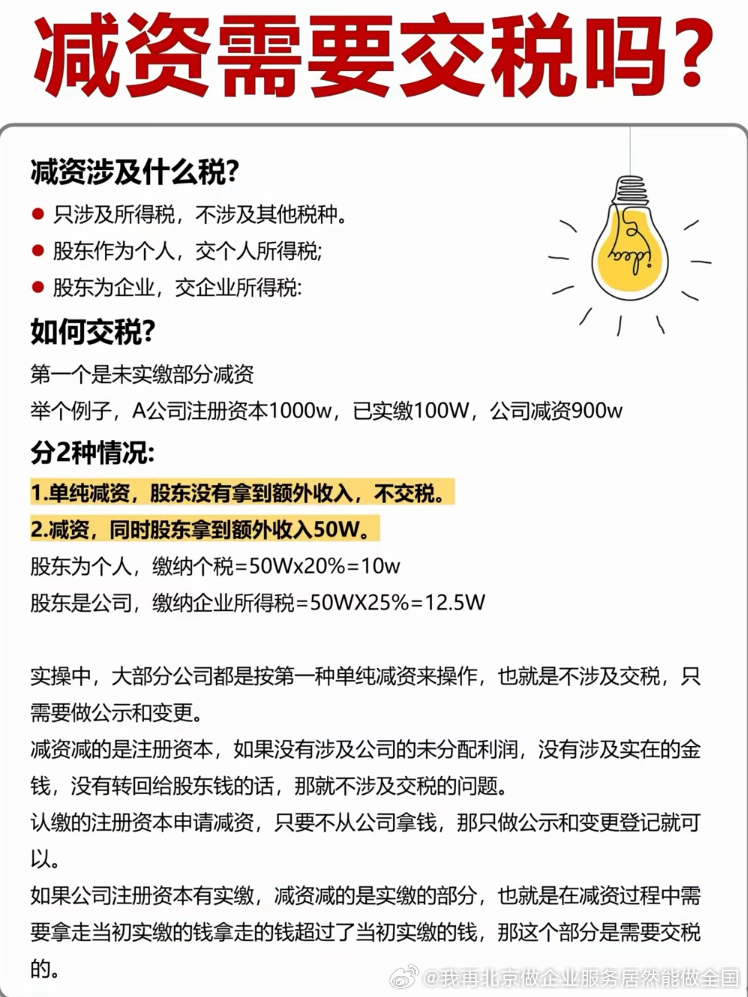

企业减资过程中是否需要缴纳税款,需结合具体情形进行专业判定。根据我国现行税收法规体系,减资行为可能涉及企业所得税、个人所得税、印花税等多个税种的税务处理,其核心在于判断减资款项是否构成应税所得。

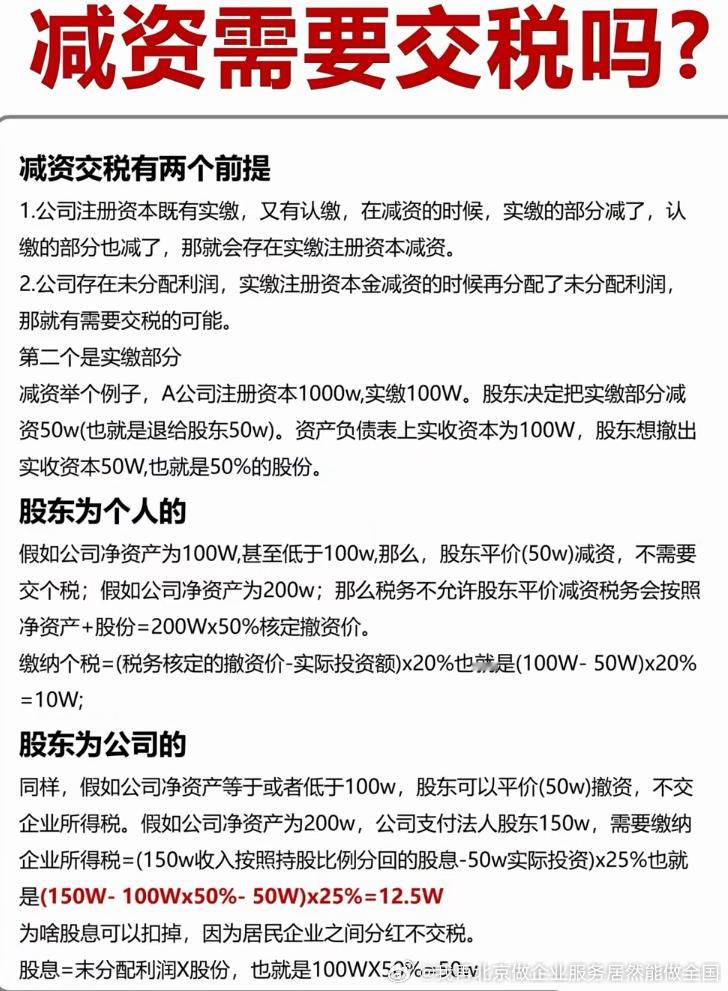

在企业所得税层面,若减资导致股东取得的资产超过其原始投资成本,超出部分应视为股权转让所得,计入企业应纳税所得额,适用25%的税率计征。例如,某公司注册资本1000万元,累计未分配利润500万元,减资时向股东返还1200万元,则其中200万元(1200-1000)需作为投资收益缴纳企业所得税。但若减资仅返还实收资本且未超过投资成本,则不产生企业所得税义务。

对于自然人股东,根据《个人所得税法》及实施条例,减资所得超出初始出资额的部分应按"财产转让所得"适用20%税率征税。假设自然人股东原始出资100万元,减资收回150万元,则50万元差额需缴纳个人所得税10万元。税务机关通常会要求企业履行代扣代缴义务。

印花税方面,根据《印花税法》相关规定,企业因减资导致的注册资本变动,需按万分之二点五税率缴纳营业账簿印花税。例如减少注册资本1000万元,应补缴印花税2500元。但若属于亏损减资且未实际支付对价,部分地区税务机关可能给予豁免。

特殊情形下还需注意:对于以非货币性资产减资的,应视同销售确认资产转让所得;跨境减资可能涉及预提所得税;上市公司减资还需考虑证券交易相关税收政策。建议企业在实施减资前,委托专业机构进行税务筹划,准确区分资本公积、盈余公积与未分配利润的冲减顺序,并备妥股东会决议、验资报告等资料以备税务核查。