2025年10月27日,中国人民银行行长潘功胜在2025金融街论坛年会上的主题演讲提及“目前,债市整体运行良好,我们将恢复公开市场国债买卖操作”,10月底买卖国债大概率落地,后续市场开启右侧做多阶段,利率有望破前低,但曲线演绎或不如2024年极致,策略上,建议将交易仓位再次切换至30年。

一、买卖国债重启的背景

一是从宏观视角来看,买卖国债有利于支持实体经济和加强同财政之间的协同;二是支持银行体系健康发展,增强银行负债端的稳定性,减弱银行的负债端压力;三是对四中全会的回应,“宏观政策要持续发力、适时加力……支持经济”背景下,买卖国债或是货币加码的第一枪;四是赎回新规近期可能落地,对债市有扰动,央行通过提前重启买卖国债,减弱政策落地对债市的影响。

二、怎么做?我们认为央行会拉长买入国债的期限,或延长至5年左右。

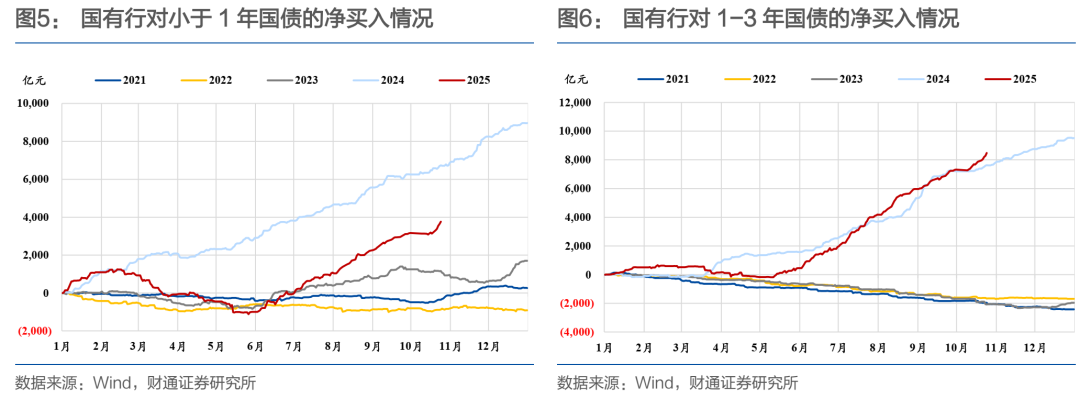

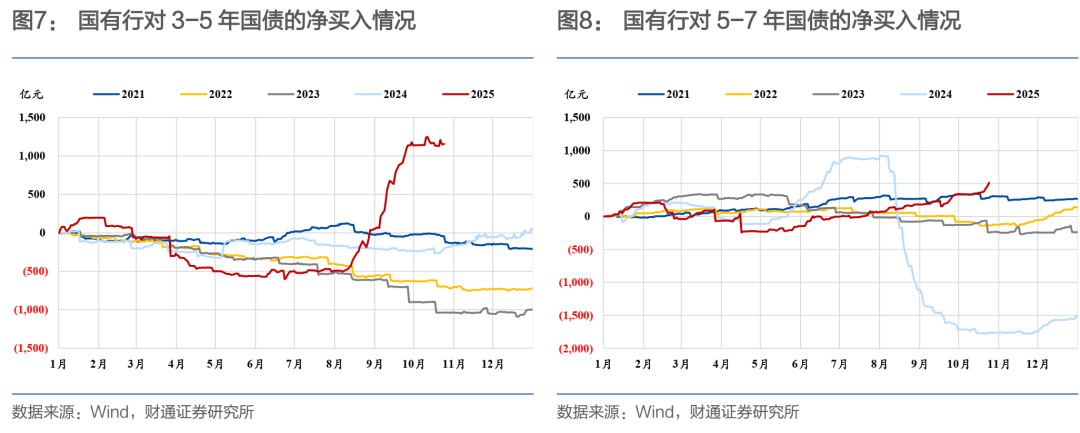

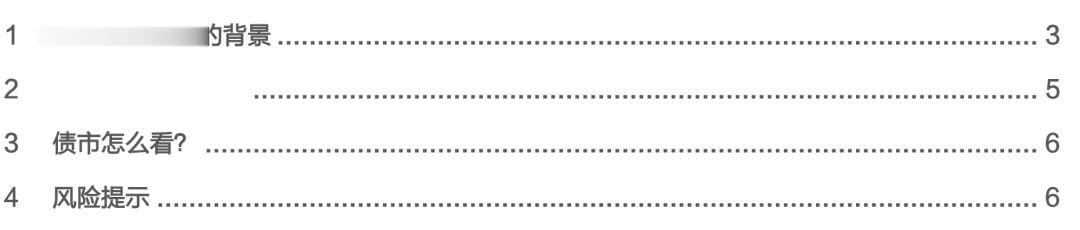

上半年我们曾发过报告,国债买卖是高层定调,大背景是全球碎片化、中美脱钩,作为大国央行,要增持黄金、国内资产,提高央行资产负债表中的内部资产的占比,如果一直买1年以内国债,也面临滚续问题,因此或拉长期限,但拉长期限应该是逐步的,结合近期大行显著买入3-7年国债,所以我们看后续央行国债买卖操作期限可能会延长至5年左右。

三、买卖国债重启,市场开启右侧做多阶段,利率有望破前低。

首先买卖国债重启,代表着央行释放更加宽松的货币政策信号,有利于加强银行负债端的稳定性和抬升资金融出能力,利好后续资金面表现和存单利率的下行。

其次,6月份至今,债市利空发酵比较完善,从反内卷、股债跷跷板、中美、监管等都不利于债市,后续利空因素会逐渐钝化。

第三,去年同期央行宣布国债买卖时,并没有推动利率脉冲式下行,后续利率下行受债市供需关系转换的渐进式推动,结合跨年配置行情,我们认为利率后期将破前低。

四、但曲线形态或不如前期极致,策略上,建议将交易仓位再次切换到30年。

曲线形态上,考虑到央行调控诉求仍强,以及买入国债的期限可能更加均衡,本次买卖国债重启对曲线形态影响或不如2024年极致;

策略上,近期10年国债呈现涨跌幅度偏弱的局面,30-10的利差也处于相对高位,若后续交易盘做多情绪升温,30年受益于久期和交易弹性,将获得更加超额的表现。

风险提示:流动性变化超预期,货币政策超预期,经济表现超预期

2025年10月27日,中国人民银行行长潘功胜在2025金融街论坛年会上的主题演讲提及“目前,债市整体运行良好,我们将恢复公开市场国债买卖操作”等。

01

买卖国债重启的背景

一是从宏观视角来看,买卖国债有利于支持实体经济和加强同财政之间的协同。

首先,即使有政策性金融工具落地,近期票据利率仍计呈现大幅下行,对应四季度基本面的压力正在逐步显化,央行通过重启买卖国债加强货币政策对基本面走弱的前瞻式应对。

其次,9月3日财政部与中国人民银行联合工作组召开第二次组长会议,会议就“金融市场运行、政府债券发行管理、央行国债买卖操作和完善离岸人民币国债发行机制等议题进行了深入研讨”,考虑到前期财政已经加码,2024年8-12月份央行同财政买入的1000亿元国债当前或到期8000亿元附近,10月买卖国债重启也是对该次会议中央行和财政加强协同的呼应。

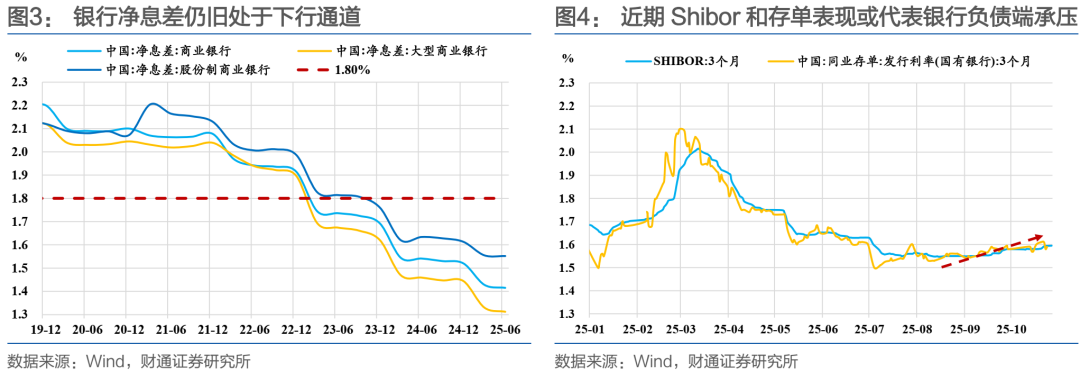

二是支持银行体系健康发展,增强银行负债端的稳定性,减弱银行的负债端压力。

2025年的银行体系面临的压力比以往来得更多一点,一是净息差仍旧处于下行通道,其次银行中报反映新生零售不良仍旧也处于高位,银行体系资负/利润均承压,三是近期即使央行MLF和买断式逆回购加量,但银行负债端仿佛仍旧承压,10月以来Shibor3m持续上行,存单量价和加权久期均有所抬升。

买卖国债重启有利于增强银行负债端的稳定性,减弱银行的负债端压力。

首先,央行同商业银行买入国债,本质上同降准一样,释放的是一笔中长期流动性(期限同央行买入国债期限相同),不类似于买断式逆回购,其向商业银行补充的流动性不涉及回收压力;

其次从成本端视角来看,基于会计科目,央行向商业银行买入国债时,商业银行资产端的国债被置换为在央行的超额准备金,其投放成本约等于彼时央行买入国债的成本,即“降准