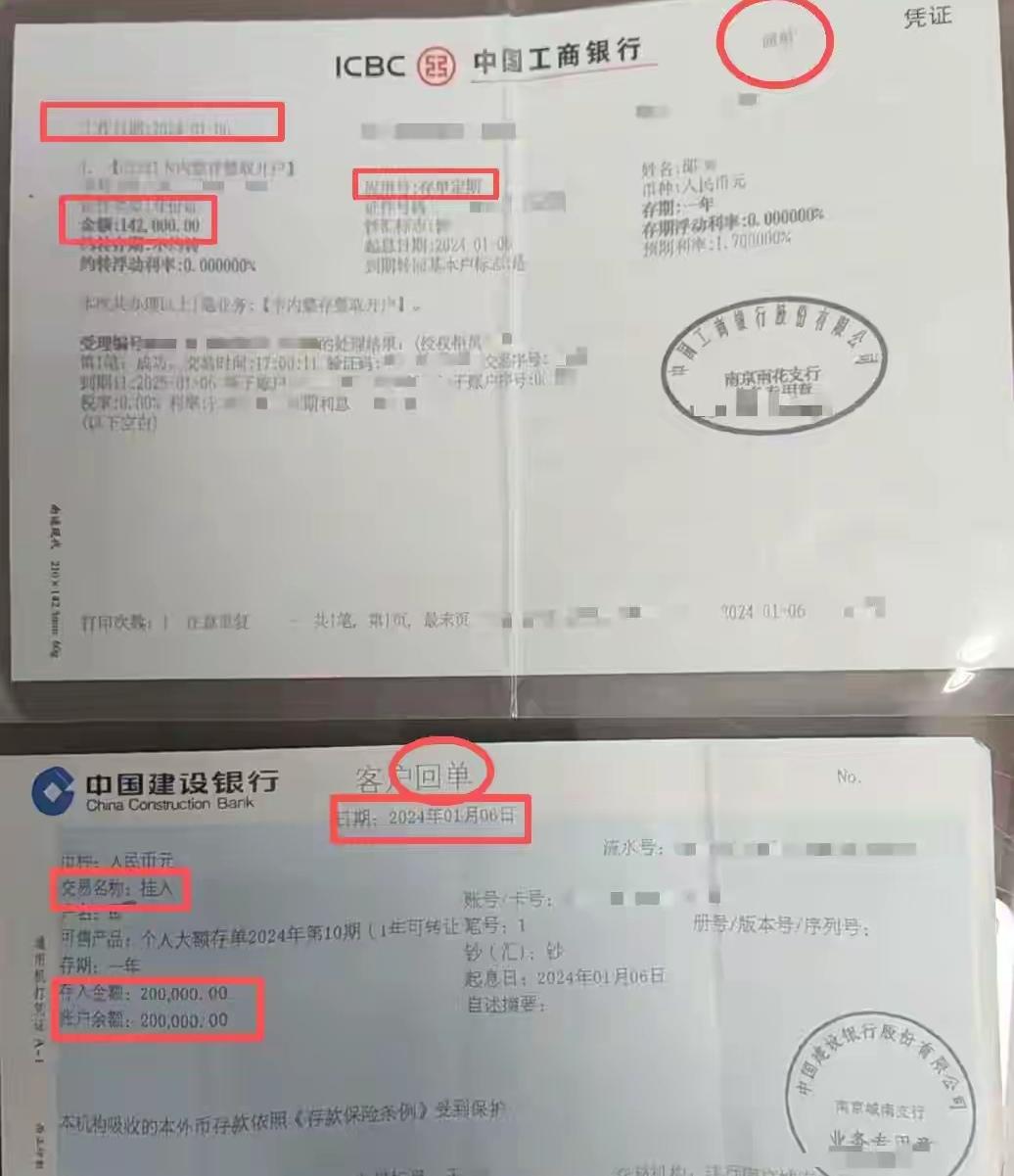

“钱是救命的啊!”邵女士的哭声里透着绝望。这笔24万多的存款,是她攒了一辈子的血汗钱,如今却在她毫不知情的情况下,从两家大型银行,建行和工行的账户中消失不见,锁在抽屉里的“存单”,竟成了两张薄薄的业务回单,本以为万无一失的积蓄,却在手机上被人“隔空”转走。 事情要从2024年1月6日说起。那天,邵女士小心翼翼地带着她全部的积蓄34.2万元,先后来到建设银行南京城南支行和工商银行南京雨花支行。她特意向柜员强调,这笔钱是看病用的救命钱,必须办成定期存款,必须本人持身份证到柜台才能支取。 “看得见摸得着的,才叫安全。”邵女士坚持要纸质存单。柜员递给她两张打印纸,她没有细看,以为那就是存单,回家便仔细地锁进抽屉。 平静的日子过了九个多月,直到2024年10月30日下午,一通自称是短视频平台客服的电话打破了这一切。对方准确报出了她的姓名和手机号,说她误操作开通了保单,不取消的话下个月就要扣费。 邵女士心想,我的钱都在银行定期锁着,非本人到柜台谁也动不了,于是放松了警惕。就是这一念之差,让她落入了骗子的圈套——下载所谓“官方取消工具”的App、扫脸、输入密码…… 整个过程中,她没有收到任何银行的转账提醒。 直到儿子回家,发现她神情恍惚,问明情况后立刻带她去报警。 第二天上午,银行的动账短信才姗姗来迟:建行账户被转出102039.32元,工行账户转出142000元。合计24万余元,资金已经流向境外。 更让邵女士心寒的是,她拿着“存单”去银行维权时,才被告知那两张纸根本不是存单,只是“业务回单”——证明她办过业务的收据,而非资金所有权凭证。 “我要求的是存单,怎么变成回单了?”邵女士当场懵了。 银行解释说,她办理的其实是“银行卡定期”,这种产品与手机银行绑定,客户只要扫脸加输密码,就可在手机上将定期转为活期再转出。因为凭证上有她的签字,银行认为流程合规,风险提示已告知。 签字了就代表明白了吗?邵女士反复强调,她明确要求的是纸质存单,却被给了业务回单。一个60岁的老人,如何能分清“存单”和“回单”、“定期”和“卡内定期”这些专业术语的区别? 关键证据也难以获取——建行以网点监控只保留2个月为由,无法提供当时的录像。最终,江苏监管局回复:“现有证据无法认定银行存在违规操作。” 警方立案后判断,这是一起典型的“社工诈骗+远程操控”案件。诈骗分子使用的App具备远程控制能力,能绕过部分银行风控规则。令人质疑的是,像“定转活+大额转账+跨境转账”这样连续的高风险操作,为何没有触发银行的有效预警?为何邵女士没有收到实时转账提醒? 这场悲剧揭开了金融服务与普通民众,特别是老年人之间的认知鸿沟。银行流程看似合规,却忽略了客户真实的理解程度,术语严谨专业,却成了沟通的高墙。 当我们在协议上签下名字时,我们签下的到底是什么?是真正的知情同意,还是一种形式主义的免责凭证?邵女士的遭遇,不该只是一个孤例,更应成为推动金融服务真正贴近民众、保护弱势群体的契机。 24万救命钱的消失,带走的是一位老人半生的积蓄和对金融机构的信任,留下的,是一个亟待回答的问题:在科技飞速发展的今天,我们该如何真正守护好每个人的钱袋子?

评论列表