作者|刘一

10月19日,据媒体消息,多名广州农商银行员工在社交平台反映,银行要求退回过节费,每人合计接近1.4万元。

广州农商银行的回应,证明确有回收一事。其解释道,“规范津贴福利发放,确保符合相关制度规定。”这还是个一箭双雕的做法,为其长期的业绩下滑减轻了一点压力。

全行退费,或达1.7亿元

据网友透露,广州农商银行这次退费并未发布书面通知,而是通过各分支行行长逐级口头传达。

实施退费是将2022年后的所有过节费退回,退款将分阶段执行,首期需缴纳2500元,剩余部分将从后续工资中扣除。

这笔费用不少,每人合计接近1.4万元。

若按全行来算的话,更惊人。截至2025年上半年,广州农商银行员工总数13029人,其中劳务派遣425人。假设剔除劳动派遣,算下来预计退费超过1.7亿元。

对于,广州农行商表示,绝大部分员工理解并支持。

不过,伴随退费带来的另一个问题是,过节费发放时已计入工资薪金所得,员工缴纳了个人所得税。这次退费,如何抵扣或退还已缴税款成为棘手问题。

Wind显示,近3年,广州农商银行的人均年薪酬有所降低,从34.74万元降至31.47万元,管理层年度薪酬总额也从979.3万元降至884.5万元。

业绩不理想,有助减轻压力

这次退费入账后,还有助于降低广州农商银行的成本费用,进而提升其利润。

近几年,银行普遍面临业绩增长压力,广州农商银行也不例外。

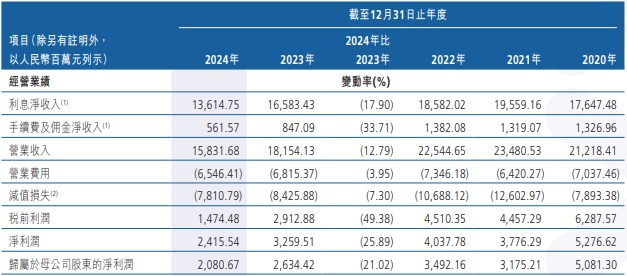

2022年-2024年,其收入从225亿元,降至158亿元,归母净利从35亿元降至21亿元。利息、手续费及佣金业务的净收入,都出现明显下滑。

进入2025年,银行业的盈利状况开始回暖,但广州农商银行陷入增收不增利的窘境。上半年,其收入同比增长9.24%,归母净利同比下滑6.84%。

而同期,港股上市的国内区域性银行收入同比增长率平均下滑1.8%,归母净利平均下滑0.47%。

其净利表现不及平均水平根本原因,在于资产质量不佳,拖累了盈利。

2025年上半年,其信用减值损失同比增加近9亿元至38亿元,绝大部分来自最核心的发放贷款和垫款业务。

同期,其不良贷款率回升至1.98%,较2024年末上升0.32个百分点,打破了此前连续两年的下降态势。并在19家港股上市区域性银行中,位于第五高。

压力之下,广州农商银行多次进行债权资产转让。不过,单纯这么做并不能根治问题,寻找新的盈利增长点,对其来说或更加迫切。

结语

实际上,要求员工退回节日费的情况并非第一次发生。2022年,有银行员工被要求退回2019年“冬至”节日费600元,整改依据为巡查要求。

随着银行业加强合规整改,未来或有更多退费要求出现。如今,银行业强化绩效薪酬的延期支付和追索扣回机制也已成常态,2024年多家银行追索扣回薪酬金额达到千万级。