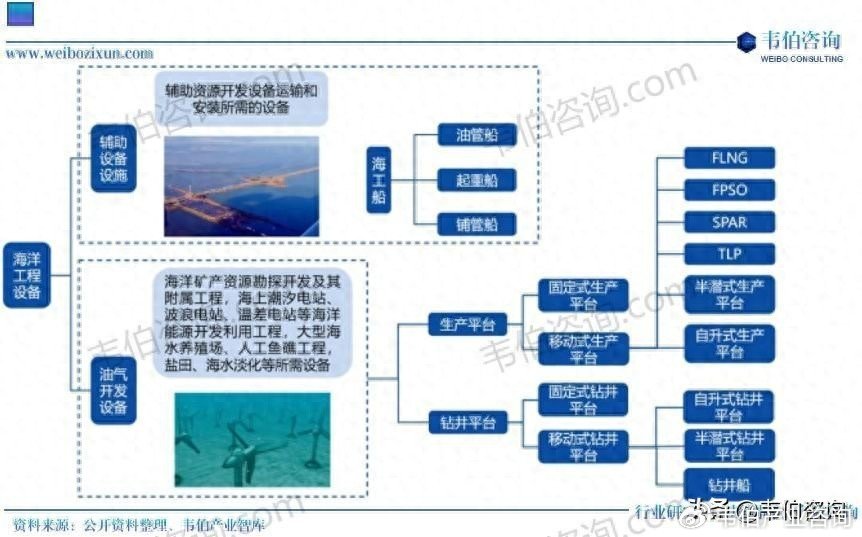

一、海工装备的定义及分类

海工装备指人类开发、利用和保护海洋活动中使用的工程装备和辅助装备,主要包括油气开发平台、海洋工程作业船和配套设施。

其中,油气开发平台包括钻井平台、FPSO(浮式生产储油船)和FLNG(浮式液化天然气船舶);海洋工程作业船包括起重船、铺管船、油管船、调查船、疏浚挖泥船、打捞船等;相关配套设施包括锚链、系泊链等。

图表1:海洋工程装备分类

二、海工装备制造业上下游各环节梳理

海工装备制造业上游环节为装备设计和原材料供应,所用材料主要是钢材。海工装备设计是产业链中技术含量最高的环节,目前欧美国家在海工装备设计领域占据垄断地位。

中游海工装备制造包括钻井装备制造、生产装备制造、辅助船舶制造等,代表性企业有振华重工、中集集团、中国船舶等。下游油田服务中,代表性企业有中海油服、海油工程、杰瑞股份、中信海直等。

图表2:海洋工程产业链上下游各环节梳理

三、海上油气勘探开发资本开支持续增长,钻井平台和生产平台等设备需求持续上行

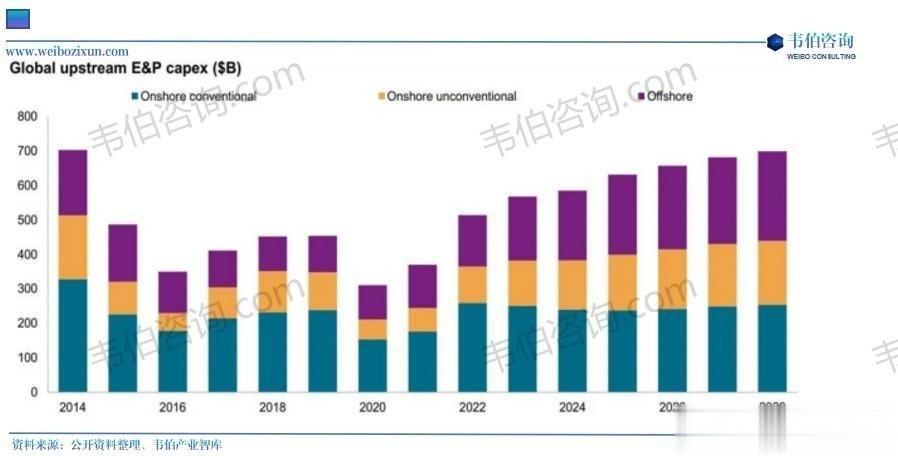

全球石化资本开支扩张,海上勘探开发资本支出持续增长。根据中海油服官网援引IHSMarkit预测数据,2025年及未来几年,全球上游CAPEX支出保持上升趋势,支出增量主要来自于海上和陆地非常规区域勘探,表明当前海油勘探景气度较高。

图表3:2014-2028年全球上游勘探资本支出增长情况

2024年海工装备订单总额创出十年新高,装备价格已超过2014年上轮顶峰。2024年全球共成交各类海洋工程装备215艘/座、272.2亿美元,金额同比+85.1%,创十年新高。

图表4:2005-2024年全球海洋工程装备成交额及增长情况(亿美元)

同时,由于造船市场持续火爆,多数船厂将产能投入到船舶建造领域,船厂承接海工装备订单的意愿较弱。有限的建造产能对海工装备新建价格形成持续支撑,钻井平台和海工船新建估价均超过2014年水平。

其中,超深水钻井船和恶劣海况半潜式钻井平台新建估价分别为7亿美元和7.5亿美元,分别同比+12%和15.4%。

图表5:2013-2024年全球海工装备新建价格增长及变化趋势(亿美元)

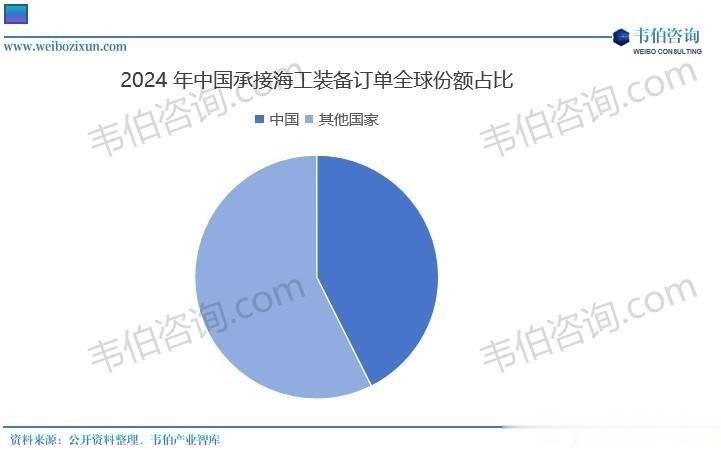

中国海工装备制造竞争力强,2024年订单份额全球第一。2024年,中国累计承接106艘海工装备订单,总合同金额约116亿美元,占全球订单总量的42.6%,继续位居全球第一。

尤其在生产平台领域,目前全球50%以上的生产平台在建订单由中国船企建造,中国海工装备制造竞争力强。

图表6:2024年中国承接海工装备订单全球份额占比

四、头部海工企业各有所长,政策端发力有望拉动收入增长

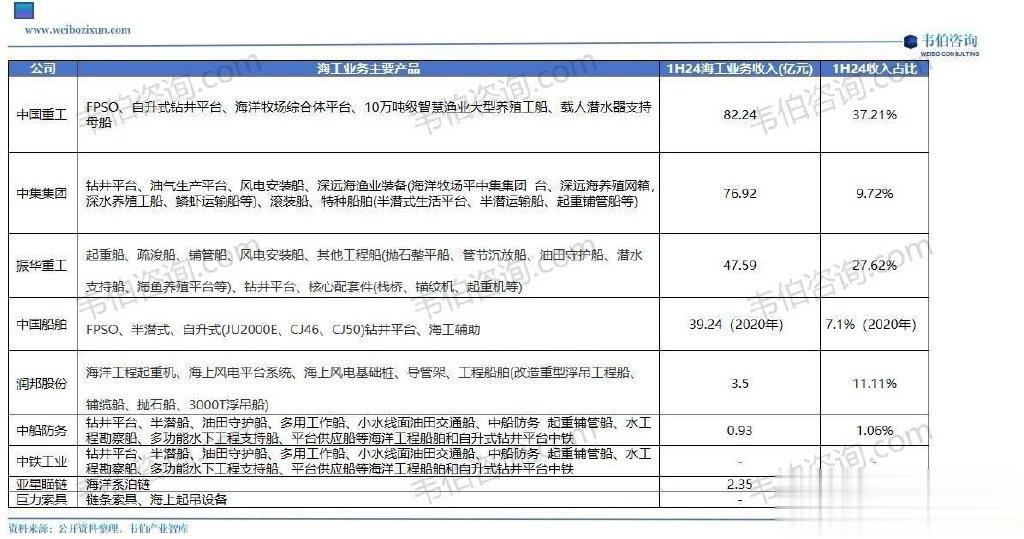

我国海工装备行业集中度较高,市场份额集中在振华重工、中集集团、中国船舶、中国重工等头部企业。不同企业在不同海工产品方面各有所长。

图表7:国内海洋工程装备重点企业情况梳理

(1)中国重工:FPSO、自升式钻井平台和深海养殖工船行业领先。公司下辖大连造船、武昌造船、青岛北海造船三大子公司。

(2)中集集团:国内深水半潜式钻井平台制造龙头。公司在海工领域主要业务包括:钻井平台、油气生产平台、风电安装船、深远海渔业装备(海洋牧场平台、深水养殖工船等)、以及特种船舶(起重铺管船等)。

其中,在半潜式钻井平台领域,公司已交付9座深水半潜式平台,占中国78%市场份额。正在建造5座深水半潜钻井平台,占全球23%市场份额。其中3座GM4-D是全球少数、中国唯一可以在北极圈内作业的半潜式钻井平台,2座D90是全球作业水深和钻井深度最深的半潜式钻井平台。

(3)振华重工:国内海上施工船舶龙头。根据振华重工官网,公司是全球三大起重船装备制造商之一。

(4)中国船舶:具备FPSO等高端海工装备制造能力。公司是国内民船制造龙头,在海工装备方面,公司子公司外高桥造船可以生产海上浮式生产储油装置FPSO、3000米深水半潜式钻井平台、自升式钻井平台、以及海工辅助船等。

(5)中铁工业:具备起重机、海工吊机等海工装备制造能力。公司的工程施工机械可以用于海工装备领域,公司拥有桥式起重机、海上风电安装专用起重机、海工吊机、全回转船用起重机等海工装备产品,2024年,公司在湖北中标了绿色智能船舶产业.

更多关于海工装备行业的全面数据和深度研究,请查看韦伯咨询最新发布的

《2025年中国海工装备行业专题调研与深度分析报告》。