河南洛阳,女子跟4s店谈妥0首付、0利息,贷款购买总价13.8万元的汽车,分5年还清。跟4S店确认好后就准备签字,谁知签完字以后意外发现自己贷款买的车变成了融资出租,而且说好的0息也没了,算来下连本带息要还17.4万,利息高达10%,女子不干了,合着自己买个车,5年内都不能属于自己,自己只享有使用权,没有所有权?女子认为自己被骗。销售:你拿几千块钱要买车,我是按你要求办的,何况在我认知里,贷款买车都没有所有权!

王女士儿子大学毕业两年了,每天上班挤公交不太方便,想着给孩子买辆代步车来回上班开。

因为预算不多,就想着多看看,跑了好几家4S店,最后选择了一家门店,不为别的,就因为销售说的话,太让她心动了。

现在买车可以办理0首付、0利息,分5年还清就行,特别合适,最主要孩子也看上了他家车的样子。

销售拿个计算器,噼里啪啦算给她看,说这么大的店在这,还能骗人不成。

王女士和儿子一商量,在哪买都是买,他家活动这么大,那就在他家买吧,最后选了一辆中意的车。

因为车是给儿子买,想着该问的都已经谈妥了,她就让儿子自己去签字办手续。

可等孩子签完字王女士却发现,签的是融资租赁合同,意思就是这车不是买的是租的。

而且车款也从刚开始的13.8万变成了17.4万,利息高达10.39%。

王女士赶紧找到卖给她车的销售,质问这是什么情况,自己明明贷款买车,怎么变喜成了租车。

而且说好的0息,那多出来的3.6万是哪里来的?

从她看车那天起,没有一个人说过会有这么高的利息,所有信息都告诉她的0息。

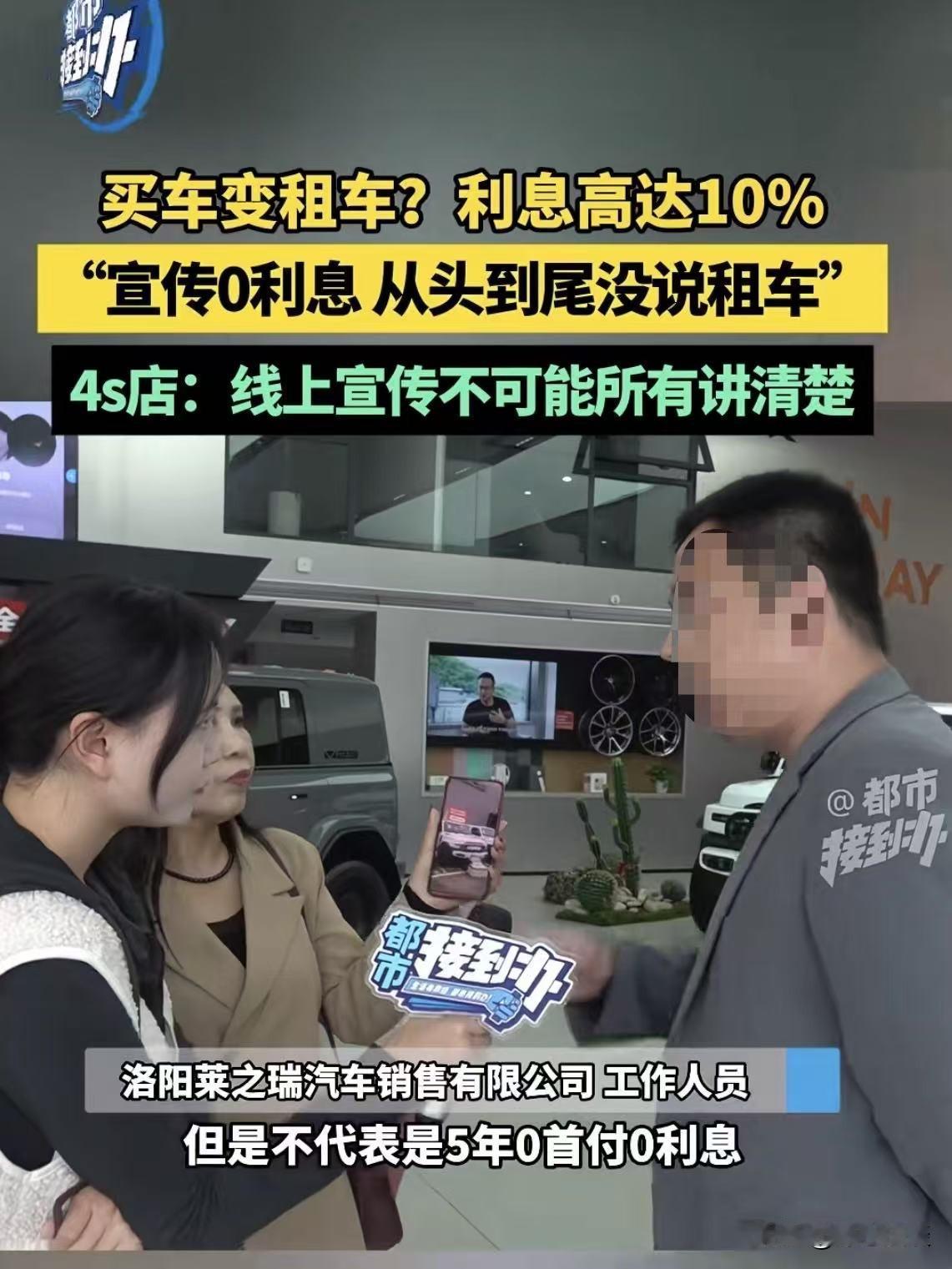

销售解释,五年0息并不等同于五年0首付0利息,而且店里五年0息的政策,但并不包含王女士家所买的这个车型。

王女士觉得自己被骗,是销售诱导她一步步走到坑里。

一气之下,找到媒体,给记者展示了自己孩子签的合同。

里面有《融资租赁付款确认函》、《抵押合同》、《售后回租合同》……。

记者问王女士是孩子征信不好才走的融资租赁吗?

王女士表示孩子的征信一点问题没有,当时她跟4s店谈好的价格和贷款买车,不知道为啥等签字的时候就变成这样。

记者去4s店了解时也发现,该店面的车上都摆放着0首付0利息等字样的牌子。

记者问里面的工作人员,对于王女士签的合同是融资租赁合同到底是怎么回事时。

工作人员先是否认,称这只是走的租赁机构做的汽车分期贷款,并非真正的融资租赁。

后来销售经理解释,王女士带了几千块钱来买车,要求零首付,他们就是按照这个诉求给办的。

最后花了8000元将车提车,这8000元里包含5500元保险费、500元上牌费和2000元金融服务费,车辆本身的费用则走分期贷款。

销售经理表示,无论是融资租金还是车辆抵押,本质上都只是分期公司的约束条款,他们事先也不知道最终走的是租赁形式。

而且他说在他的认知里,只要是贷款买车,购车人手里都只有使用权,根本没有所有权。

随后记者联系律师核实,律师给出融资租赁与车辆抵押贷款的核心区别:

融资租赁的车,车管所登记的所有权人是融资租赁公司,跟实际开车的购车人没关系。

但车辆抵押贷款不一样,所有权人就是购车人本人,在车管所随时能查到登记信息。

对与这个解释,销售经理又表示他们合作的放款企业都是合规合法的,当时有好几种分期方式,只是选了个最符合王女士需求的。

王女士一听销售这么说更激动了,表示你当初要是跟我说清楚是融资租赁,说清楚要多还3万6,我压根就不会买。

销售经理说或许当时忘记说了,以为她们知道,但王女士的诉求0首付和月供额度要求这些他们都做到了。

所有面签资料都是他们自己一对一审核,合同条款阅读还有时间限制,她有足够时间看清楚合同里的条款、还款方式和利息。

他认为王女士及儿子都是成年人,应该对自己的行为负责。

最后销售经理表示既然现在客户有诉求,他们也已经和第三方协商了,现在出了两种解决方案:

一种是王女士一家一次性还清所有款项,连本带息总共付17万。

另一种是先还6个月贷款,6个月后如果想提前结清,需要支付贷款额10%的违约金。

不过,这两种方案都被王女士明确拒绝。

目前,王女士已经决定放弃协商,打算走法律程序。

《民法典》第148条:一方以欺诈手段,使对方在违背真实意思的情况下实施的民事法律行为,受欺诈方有权请求人民法院或者仲裁机构予以撤销。

如果4S店销售在女子购车过程中存在故意隐瞒融资租赁的事实、虚假承诺0首付0利息等欺诈行为,女子可依据此条请求撤销合同。

后来这事被发到网上,不少人都替她抱不平。

有人说:这销售就是揣着明白装糊涂,故意不解释清楚,就是骗人。

买东西一定要仔细看合同,尤其是贷款、租赁这种字眼,别听销售吹得天花乱坠,不然哭都没地方哭!

对此,你怎么看呢?

@静心法谈 学法辨是非,慬法不吃亏。