10月6日,阿斯利康(AstraZeneca)宣布与美国生物技术公司AlgenBiotechnologies签署一项价值5.55亿美元的合作协议,旨在借助后者的先进人工智能(AI)平台,推动免疫学领域新治疗靶点的发现。

协议规定Algen将利用其名为“AlgenBrain”的平台,为阿斯利康开展早期药物研发工作。合作的核心目标是“通过前沿的CRISPR基因调控技术与AI驱动的药物发现手段”,开发一系列下一代免疫学疗法。

阿斯利康在声明中强调,此次合作使其获得了“针对合作期间确定并筛选出的特定靶点组合,开发及商业化相关疗法的独家权利”。对于Algen而言,此次合作将带来一笔金额未公开的预付款,以及后续的里程碑付款,协议总价值最高可达5.55亿美元。两家公司目前尚未披露具体金额的拆分细节。

当传统新药研发还困在“12年周期、26亿美元成本、低于10%成功率”的魔咒里,一场由AI主导的革命已在制药行业全面爆发。

AI技术已成为制药行业的重要核心驱动力,预计将为制药业带来超过3500亿美元的年价值。此外,众多头部药企面临2030年约2360亿美元的专利悬崖,亟需借助AI技术降低成本并加速研发进程。

从巨头的内部攻坚到跨界联盟,这场变革正在改写医药研发的底层逻辑。

01、今年第三项合作,阿斯利康AI加速度

AI赋能新药研发,预计可将研发周期平均缩短1/2至2/3,研发投入降低10%,同时提高新药研发成功率。因此,全球顶级药企纷纷布局AI。例如,赛诺菲曾立志成为首家由AI大规模驱动的大型药企。

作为药企中的“AI先行者”,阿斯利康凭借“技术沉淀-标准输出-实践落地-合作拓展”的递进逻辑,持续夯实其在该领域的领先地位。其此次5.55亿美元的新赌注实则是厚积薄发的必然。

阿斯利康在“AI制药”领域具有先天优势。早在2021年,其50%的小分子新药管线便源自AI研发。2014至2019年间,发表了65篇关于人工智能的论文,位居全球药企之首。此外,公司内部开发了两个AI平台:用于从头设计小分子药物的REINVENT,以及逆合成工具AiZynthFinder。

2023年,阿斯利康成立了AI-CRO公司——Evinova,由CristinaDuran博士担任CEO。与其他CXO公司不同,Evinova主要通过AI数字化解决方案“Evinovadrugdevelopmentsuite”助力新药临床研发。

2023年8月,阿斯利康在《自然医学》(NatureMedicine)发表了一篇论文,第一作者CristinaDuran博士提出将正确的数字解决方案(Rightdigital)纳入5R框架,形成新的“6R框架”。

除了核心AI药物研发平台,阿斯利康还进一步强化“靶点发现”这一研发关键环节。公司采用的“表型关联机器学习工具(MILTON)”,具备疾病早期预测能力——可在患者确诊前,通过数据分析提前预测超1000种疾病的发生风险,进而挖掘潜在靶点,为新药研发提供更精准的方向。

近两年来,随着全球大型药企集体提速加码AI制药,阿斯利康也通过高频次、高价值的外部合作,拓展AI技术在不同治疗领域的应用场景。

仅在此次与AlgenBiotechnologies合作前,今年便已达成两项重要合作:

与石药集团(CSPC)的53亿美元合作:双方依托石药集团的AI平台,共同开发治疗慢性疾病的口服药物,瞄准慢性病领域未被满足的临床需求,借助AI提升口服药物的成药性与疗效;

与TempusAI、PathosAI的三方2亿美元合作:三方聚焦肿瘤治疗领域,投入2亿美元联合研发新型抗癌药物,整合Tempus的临床数据能力、Pathos的AI靶点分析技术与阿斯利康的药物研发经验,推动抗癌新药的快速突破。

其生物制药研发部首席数据科学家JimWeatherall博士表示:“我们正利用AI与机器学习技术强化新靶点的发现,相信这将助力我们开发更有效的药物。真正具有变革意义的疗法,始于找到具备强大人类转化相关性的‘正确生物学靶点’,而Algen的平台为实现这一目标提供了强有力的方法。”

这一表述印证了其通过“内部技术+外部合作”双轮驱动,持续推进AI制药落地的核心战略。

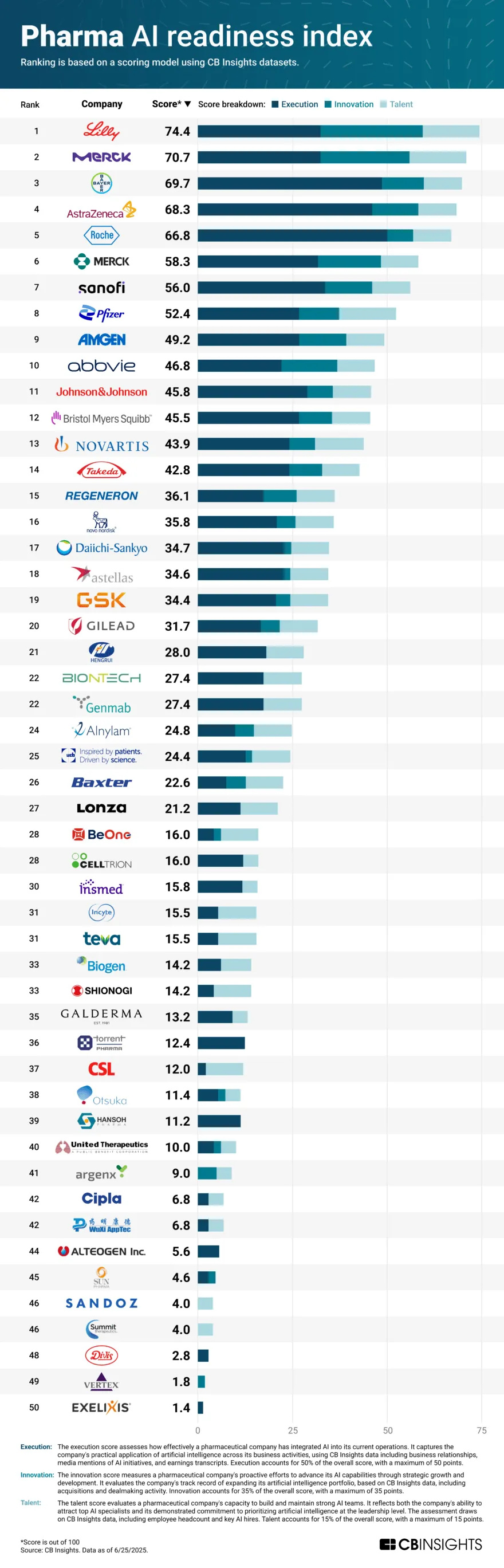

02、2025全球药企AI排名:礼来跃升为第一

2025年7月,CBInsights发布了最新的《全球市值前50药企AI准备度报告》。该报告通过执行(占50%权重)、创新(占35%权重)和人才(占15%权重)三大维度,对全球市值前50药企的AI布局进行了深入分析,并据此进行了排名。

报告显示,礼来(Lilly)从2023年的第14名跃升至第1名,默克KGaA(MeRCK)和拜耳(BAYER)分别位列第2和第3位,头部药企之间的差距显著缩小(第二与第五的差距从2023年的11分缩减至3.9分)。

中国药企方面,恒瑞医药排名第21位,百济神州排名第28位,翰森制药排名第39位,药明康德排名第42位。

报告明确,当前对于药企而言,AI已从竞争优势转变为行业战略必需品。

关键趋势包括:

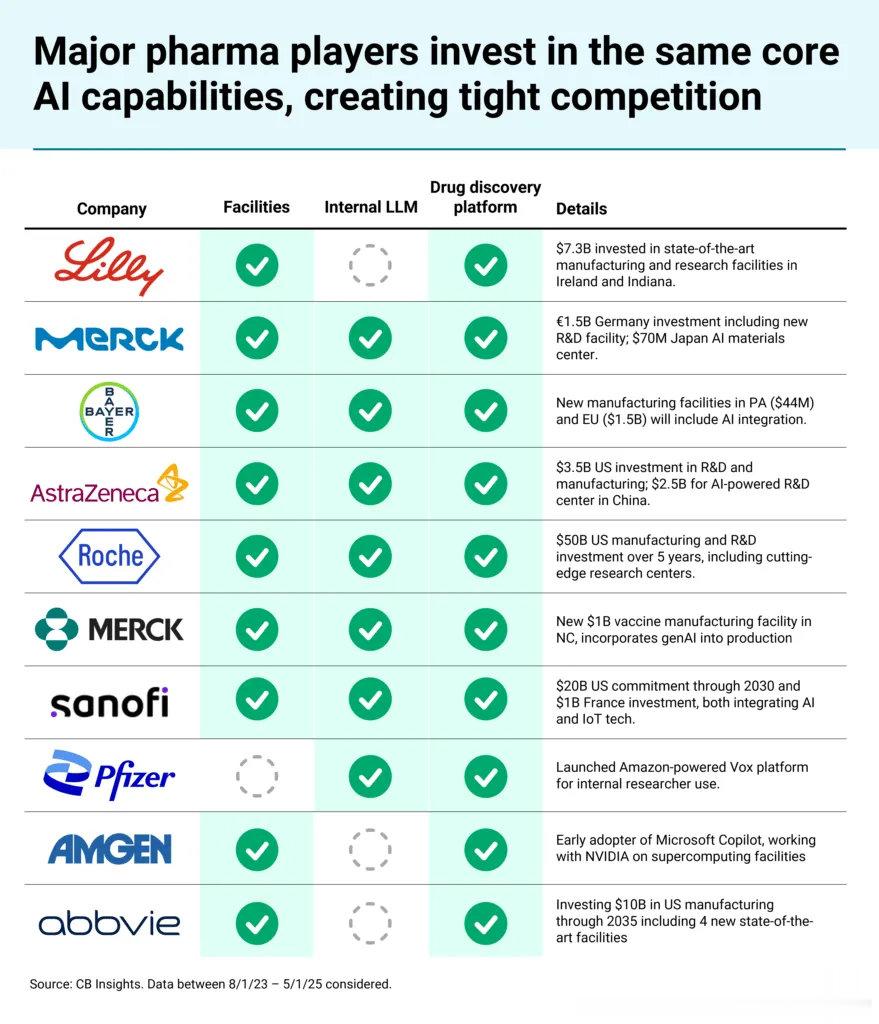

供应链驱动本土AI集成设施建设(J&J、罗氏、礼来分别承诺投资550亿、500亿、270亿美元),

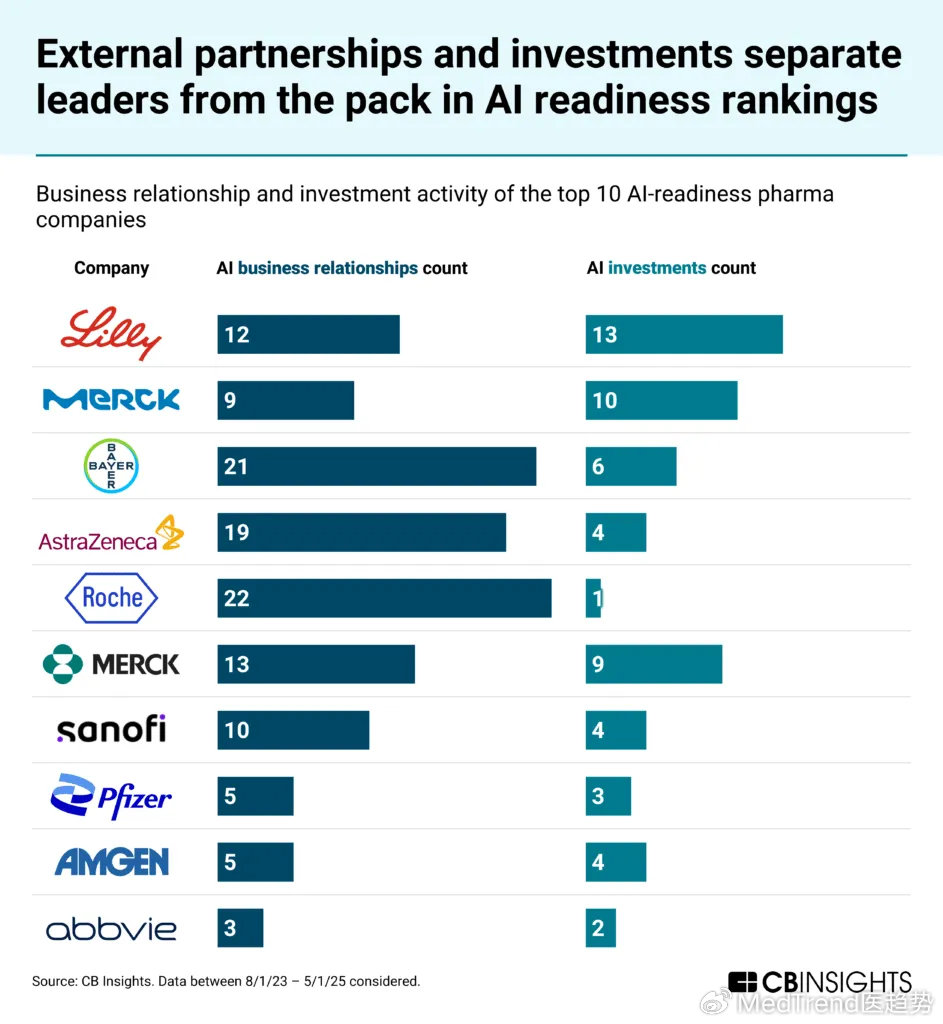

外部合作与投资成为排名的关键因素(罗氏拥有22个AI合作项目,礼来完成13笔AI投资),肿瘤领域占据AI合作的1/3,

供应链驱动:本土AI集成设施的“百亿级投资潮”

受关税壁垒与地缘政治影响,全球医药供应链频繁面临中断风险,药企加速建设本土AI集成设施,以保障供应链稳定性。

投资规模方面,头部企业承诺的投资金额均达数十至数百亿美元,比如:

-强生(J&J):550亿美元(行业最高)

-罗氏(Roche):500亿美元(5年美国研发/制造投资)

-礼来(Lilly):270亿美元

投资用途不仅用于替代海外产能,更深度整合“自动化+IoT+AI”技术,覆盖预测性设备维护、生产运营优化等场景,成为未来AI大规模部署的“核心试验场”。

内部大型语言模型(LLM)成为AI部署的“第二支柱”

应用模式主要有两种:要么自主开发专有系统,要么与科技巨头合作(如辉瑞×亚马逊)。其核心用途在于自动化数据查询、文档处理,以提升内部研发效率。

AI药物发现平台已成为“研发标配”

几乎所有Top10药企都在构建内部AI系统,用于数据分析、预测药物-靶点相互作用,并指导实验设计。例如,赛诺菲(Sanofi)的CodonBERT平台可助力mRNA设计,而艾伯维(AbbVie)的ARCH平台则能整合数据并为靶点发现提供支持。

与此同时,头部药企的AI领先地位主要依靠“外部项目”来拉开差距。

礼来(Lilly)的投资策略揭示了其认为AI在制药领域最具潜力的三大方向:药物发现(投资标的为英矽智能)、医疗设备(投资标的为RetiSpec)以及监管解决方案(投资标的为Yseop)。其中,药物发现是重中之重,占礼来AI投资总额的一半。

而从疾病诊疗来看,肿瘤领域占所有药企AI合作的1/3,远超其他治疗领域(如心血管、代谢疾病),成为绝对焦点,原因如下:

1.临床与数据适配性:肿瘤疾病数据复杂(多组学数据、长期临床记录),AI擅长通过数据挖掘发现潜在靶点、优化治疗方案,解决传统研发“效率低、成本高”的痛点。

2.商业价值驱动:过去十年全球癌症药物收入增长70%,市场规模庞大,商业回报潜力高。

3.医疗需求迫切:全球癌症发病率持续上升,精准肿瘤治疗需求强烈,AI可推动“个性化治疗”落地。

AI应用覆盖肿瘤治疗全流程,包括:

-早期筛查:液体活检(如CarisLifeSciences的分子分型技术);

-药物研发:AI加速抗体药物开发(如BigHatBiosciences);

-治疗监测:远程患者监测(如Huma的AI平台);

-诊断辅助:计算病理学(如Aignostics的解决方案)。

核心价值体现在:

-对研发:缩短肿瘤药物研发周期(如AI预测药物-靶点相互作用,减少实验次数)、降低研发成本;

-对患者:推动精准治疗(基于AI分子分型匹配方案)、提升治疗安全性(实时监测不良反应)、改善生存质量(远程监测减少就医频次)。

而最重要的是,生物制药企业(Biopharmacompanies)普遍持有海量数据,通过“数据池化”构建更大规模、更多元化的数据集,理论上可开发出单一企业无法独立实现的药物发现AI模型,因此催生协作项目。

例如,今年9月,礼来宣布为初创公司提供免费的人工智能模型,以换取数据。

10月,AstexPharmaceuticals、百时美施贵宝、武田制药宣布加入FederatedOpenFold3Initiative,与此前参与的艾伯维、强生共同组建AI数据协作池。

该项目由哥伦比亚大学MohammedAlQuraishi博士实验室开发,背后依托AIStructuralBiologyNetwork,采用Apheris联邦计算平台。

参与方贡献的核心数据类型为“数千个实验确定的蛋白质-小分子结构数据”;

项目的最终应用目标是开发出能预测“小分子-蛋白质结合亲和力”和“抗体-抗原结合亲和力”的AI工具,进而变革小分子疗法的发现与开发流程,提升药物研发效率与精准度。

随着技术发展,AI或将撕碎制药研发“高投入低产出”的魔咒,巨头内外攻坚、全球联盟频发,制药业“智”造革命已不可逆。