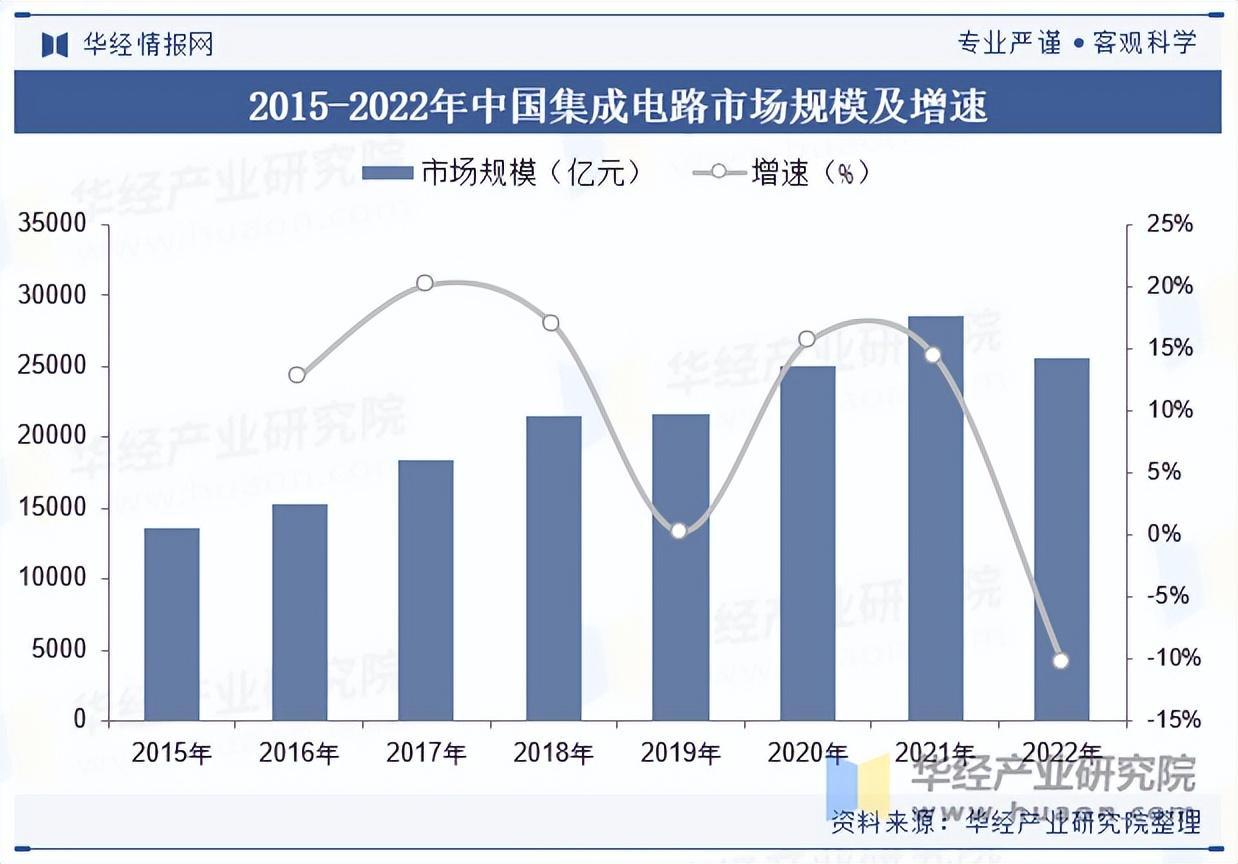

集成电路作为信息产业的基础与核心,被誉为“现代工业的粮食”,在电子设备、通讯、军事等方面得到广泛应用,对经济建设、社会发展和国家安全具有重要的战略意义。受益消费电子、PC等市场蓬勃发展,以及国产替代不断推进,国内集成电路市场规模不断扩张,2022年有所回落,中国集成电路市场规模约为2.56万亿元,同比下降10.34%。

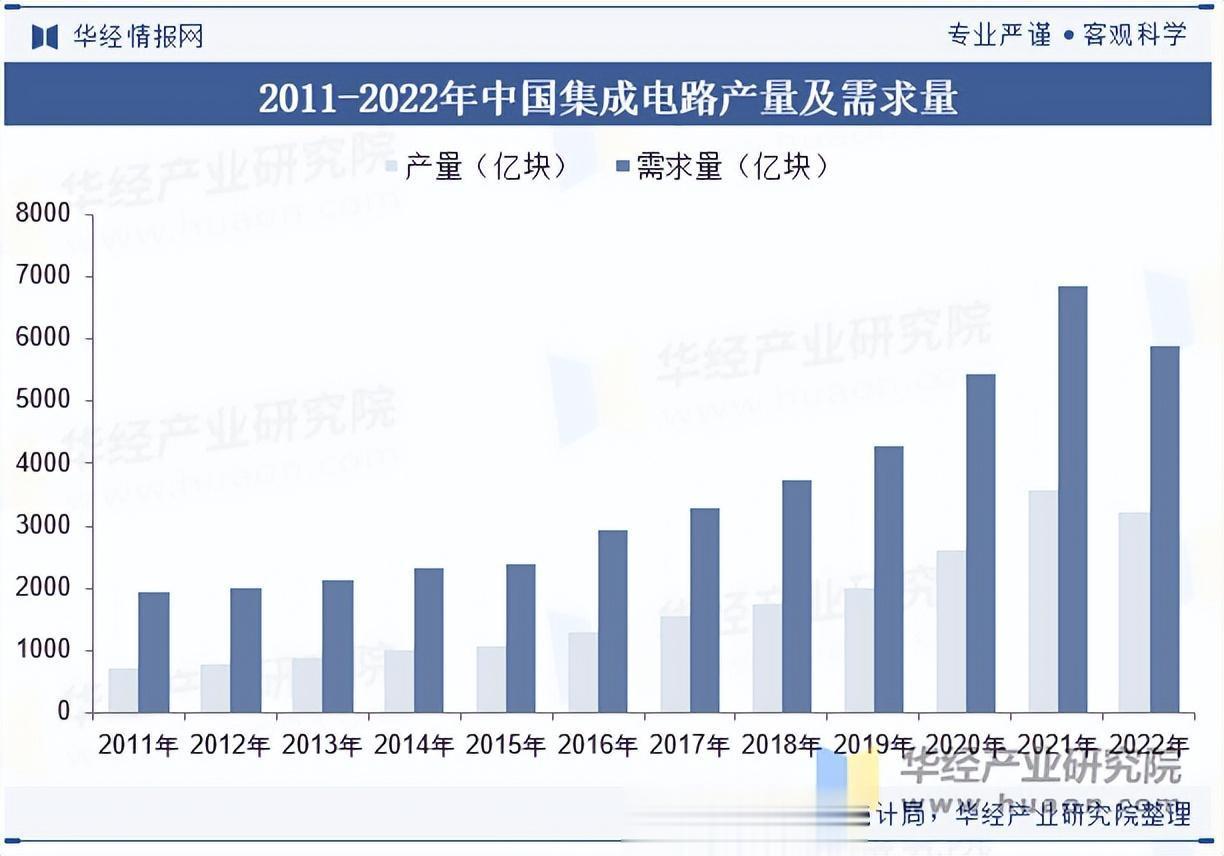

根据国家统计局数据,国内集成电路行业总生产量从2011年的719.52亿块上升到2021年的3594.3亿块,年均复合增长率约为17.45%。受疫情等因素影响,2022年中国集成电路产量下滑至3241.9亿块,同比下降9.8%,集成电路需求量减少至5892.3亿块,同比下降1.88%。伴随着疫后复工复产以及经济整体复苏,中国集成电路产量及需求量有望恢复增长态势。

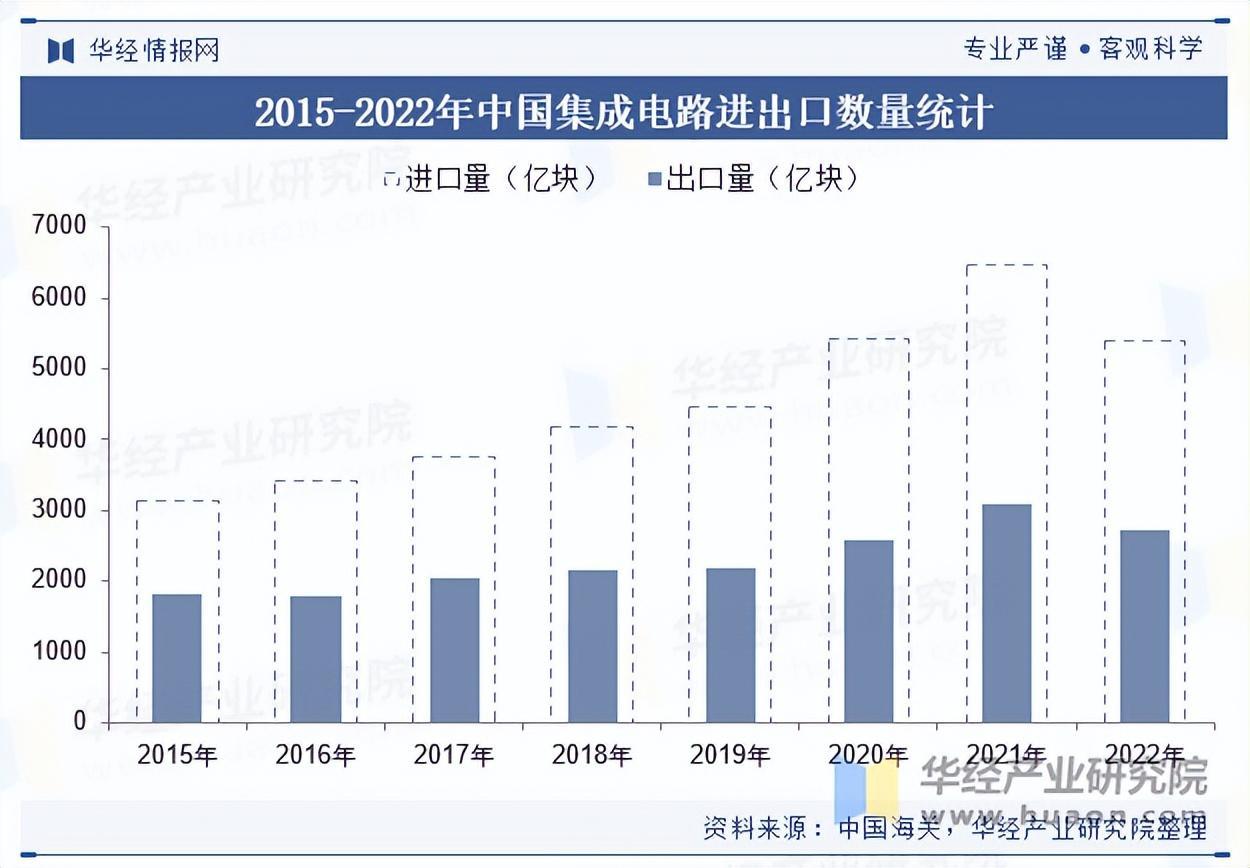

我国是半导体芯片需求大国,但所需芯片高度依赖进口,仅2022年,我国就进口集成电路5384亿块,2015年以来累计进口数量总额达到36233亿块。出口方面,2022年累计出口集成电路2733.6亿块,较2021年减少373.4亿块。

本文节选自华经产业研究院发布的《2023年中国集成电路行业发展现状分析,国产化替代趋势显著「图」》,如需获取全文内容,可进入华经情报网搜索查看。

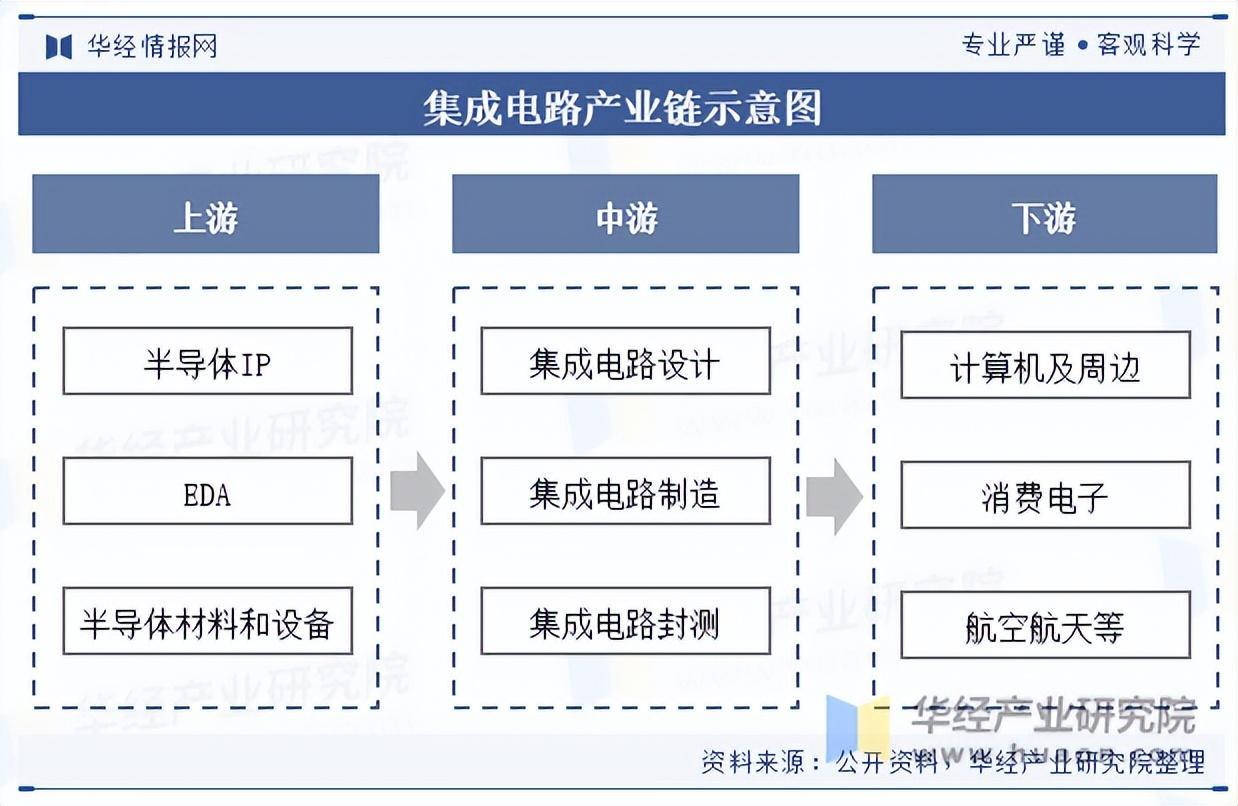

集成电路产业链上游为材料、设备厂商,主要负责提供制造芯片所需要的原材料,EDA与IP工具作为IC设计的软件工具,是集成电路产业的基石。中游则包括集成电路的设计、制造和封测;下游为终端应用厂商,如消费类计算机、手机等厂商,航空航天类的SOC芯片等,广泛应用于生活中每个环节。

半导体是集成电路的基础材料。根据国际半导体产业协会(SEMI)数据,随着半导体需求持续增长,2016-2022年中国半导体材料市场规模逐年增长,从67.99亿美元上升至129.78亿美元,复合年增长率为11.38%。

振芯科技是入驻国家集成电路设计成都产业化基地的首批企业之一。2022年公司实现营业总收入11.82亿元,集成电路方面,集成电路业务营收6.08亿元,占总营收比重51.44%。公司自主设计研制的高端集成电路产品目前已形成六大重点系列数百种产品,在多个细分领域保持领先优势。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析集成电路行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析集成电路行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据集成电路行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国集成电路行业市场深度研究及投资潜力预测报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

报告目录:

第一章集成电路相关概述

第一节集成电路的相关简释

一、集成电路定义

二、集成电路的分类

第二节模拟集成电路

一、模拟集成电路的概念

二、模拟集成电路的特性

三、模拟集成电路的设计特点

四、模拟集成电路的分类

第三节数字集成电路

一、数字集成电路概念

二、数字集成电路的分类

三、数字集成电路的应用要点

第二章2020-2024年世界集成电路产业运行概况方向

第一节2020-2024年国际集成电路的发展综述

一、世界集成电路产业发展历程

二、全球集成电路发展状况

三、世界集成电路产业发展的特点

四、国际集成电路技术发展状况

五、国际集成电路设计发展趋势

第二节美国

第三节日本

第四节印度

第五节中国台湾

第三章2020-2024年中国集成电路行业市场发展环境分析

第一节国内宏观经济环境分析

一、GDP历史变动轨迹分析

二、固定资产投资历史变动轨迹分析

三、2025年中国宏观经济发展预测分析

第二节2020-2024年中国集成电路行业政策环境分析

第三节2020-2024年中国集成电路行业社会环境分析

第四章2020-2024年中国集成电路产业营运形势分析

第一节2020-2024年中国集成电路产业发展总体概括

一、中国集成电路产业发展回顾

二、中国集成电路产业模式转型

三、中国IC产业政策扶持加快整合

四、中国低碳经济成为集成电路产业新引擎

第二节2020-2024年中国集成电路的产业链的发展分析

第三节2020-2024年中国集成电路封测业发展概况

第四节2020-2024年中国集成电路存在的问题

第五节2020-2024年中国集成电路发展战略

一、中国集成电路产业发展策略

二、中国集成电路产业突围发展策略

三、中国集成电路发展对策建议

四、中国集成电路封测业发展对策

第五章近两年中国集成电路产业热点及影响分析

第一节工业化与信息化的融合对IC产业的影响

第二节政府“首购”政策对集成电路产业的影响

第三节两岸合作促进集成电路产业发展

第四节支撑产业的发展对集成电路影响重大

第五节IC产业知识产权的探讨

一、IC产业知识产权保护的开始与演变

二、知识产权对IC产业的重要作用

三、中国IC产业知识产权保护的现状

四、中国IC产业的知识产权策略选择与运作模式

五、中国集成电路知识产权保护分析

六、集成电路知识产权创造力打造的五大措施

第六章2020-2024年中国集成电路市场运营格局分析

第一节2020-2024年中国集成电路市场发展概况

第二节2020-2024年中国集成电路市场竞争分析

一、中国I江苏长电科技股份有限公司面临产业全球化竞争

二、中国集成电路行业竞争状况分析

三、提高中国IC产业竞争力的几点措施

四、中国集成电路区域经济产业错位竞争策略分析

第七章2020-2024年中国模拟集成电路市场形势分析

第一节2020-2024年中国模拟集成电路产业发展概况

一、中国大陆模拟IC应用特点

二、模拟IC市场呈现新应用领域

三、模拟IC成新能源产业前进引擎

四、高性能模拟IC发展概况

五、浅谈模拟集成电路的测试技术

第二节2020-2024年中国模拟IC市场发展概况

一、模拟IC市场分析

二、中国模拟IC市场规模

三、模拟IC增长速度将放缓

四、新兴应用成为模拟IC市场主要推手

第三节2020-2024年中国模拟IC的热门应用分析

一、数码照相机

二、音频处理

三、蜂窝手机

四、医学图像处理

五、数字电视

第八章2020-2024年中国集成电路设计业运营局势分析

第一节2020-2024年中国集成电路设计业发展概况

一、IC设计所具有的特点

二、中国IC设计业的发展模式及主要特点

三、中国IC设计业“+”产业群

四、中国IC设计产业链整合发展新路

五、中国IC设计业成为IC产业布局的重中之重

六、中国IC设计业发展新机遇

七、中国IC设计业整合势在必行

第二节2020-2024年中国IC设计企业分析

一、中国IC设计公司发展现状及趋势

二、中国IC设计公司发展的三阶段

三、中国IC设计企业进军汽车电子

四、中国IC设计企业研发方向

五、中国IC设计企业发展战略分析

六、中国IC设计企业面临被收购风险

第三节2024年中国IC设计业的创新进展

一、创新模式加快发展IC设计业

二、集成电路设计业创新思维

三、创新成为IC设计业的核心

四、持续创新能力决定IC设计企业未来

第四节2024年中国IC设计业面临的问题及机遇

一、中国集成电路设计业存在的问题

二、中国IC设计业尚需应对多重挑战

三、中国IC设计业与国际水平的差距

四、中国IC设计业重点企业实力待提升

五、阻碍中国IC设计业发展的三大矛盾

第五节2024年中国IC设计业发展战略

一、加速发展IC设计业五大对策

二、加快IC设计业发展策略

第九章2022-2024年中国集成电路制造所属行业数据监测分析

第一节2022-2024年中国集成电路制造所属行业总体数据分析

一、2022年中国集成电路制造所属行业全部企业数据分析

二、2023年中国集成电路制造所属行业全部企业数据分析

三、2024年中国集成电路制造所属行业全部企业数据分析

第二节2022-2024年中国集成电路制造所属行业不同规模企业数据分析

一、2022年中国集成电路制造所属行业不同规模企业数据分析

二、2023年中国集成电路制造所属行业不同规模企业数据分析

三、2024年中国集成电路制造所属行业不同规模企业数据分析

第三节2022-2024年中国集成电路制造所属行业不同所有制企业数据分析

一、2022年中国集成电路制造所属行业不同所有制企业数据分析

二、2023年中国集成电路制造所属行业不同所有制企业数据分析

三、2024年中国集成电路制造所属行业不同所有制企业数据分析

第十章2020-2024年中国集成电路产量数据统计分析

第一节2020-2024年中国集成电路产量数据分析

一、2020-2024年集成电路产量数据分析

二、2020-2024年集成电路重点省市数据分析

第二节2024年中国集成电路产量数据分析

一、2024年全国集成电路产量数据分析

二、2024年集成电路重点省市数据分析

第三节2024年中国集成电路产量增长性分析

一、产量增长

二、集中度变化

第十一章2020-2024年中国大规模集成电路产量数据统计分析

第一节2020-2024年中国大规模集成电路产量数据分析

一、2020-2024年大规模集成电路产量数据分析

二、2020-2024年大规模集成电路重点省市数据分析

第二节2024年中国大规模集成电路产量数据分析

一、2024年全国大规模集成电路产量数据分析

二、2024年大规模集成电路重点省市数据分析

第三节2024年中国大规模集成电路产量增长性分析

一、产量增长

二、集中度变化

第十二章2020-2024年中国集成电路重点区域发展分析

第一节北京

一、北京集成电路总销售额分析

二、北京启动集成电路测试技术联合实验室

三、北京集成电路设计业的发展现状与优势

四、制约北京集成电路设计业因素

五、北京集成电路设计业发展策略

第二节上海

一、上海集成电路发展现状

二、上海海关助推集成电路企业出口

三、上海集成电路产业运行概况

四、上海集成电路业走出最坏时期

五、上海张江高科技园区集成电路发展分析

第三节深圳

第四节厦门

第五节江苏

第六节成都

第十三章2020-2024年中国集成电路的相关元件产业发展分析

第一节电容器

一、中国电容器产业发展现状

二、超级电容器市场前景广阔

三、中国电容器行业将迎来新一轮发展

四、电力电容器产业机遇与挑战

第二节电感器

一、电感器市场竞争改变行业格局

二、中国电感器市场需求日益上升

三、小型电感器市场潜力巨大

四、电感器发展趋势

第三节电阻电位器

一、中国电阻电位器行业的发展分析

二、中国电阻器产业五大特性

三、电阻电位器传统与新型产品并行

四、中国电阻电位器产业发展战略

第四节其它相关元件的发展概况

一、浅谈晶体管发展历程

二、氮化镓晶体管未来发展分析

三、小功率发光二极管市场发展浅析

第十四章2020-2024年中国集成电路应用市场发展分析

第一节车用集成电路

一、汽车IC市场发展情况

二、高端汽车IC引入中国

三、全球车用IC领导厂商发展状况

第二节手机集成电路

一、中国本土厂商冲击手机IC市场

二、手机IC芯片市场发展分析

三、手机代替IC卡前景分析

第三节其他集成电路应用

一、重点领域的IC卡应用分析

二、显示器驱动IC市场分析

三、LED驱动IC应用市场成主流趋势

第十五章中国集成电路行业上市企业竞争指标对比分析

第一节杭州士兰微电子股份有限公司

一、企业简介

二、企业经营状况

三、企业竞争力分析

四、企业发展战略

第二节上海贝岭股份有限公司

一、企业简介

二、企业经营状况

三、企业竞争力分析

四、企业发展战略

第三节江苏长电科技股份有限公司

一、企业简介

二、企业经营状况

三、企业竞争力分析

四、企业发展战略

第四节吉林华微电子股份有限公司

一、企业简介

二、企业经营状况

三、企业竞争力分析

四、企业发展战略

第五节中电广通股份有限公司

一、企业简介

二、企业经营状况

三、企业竞争力分析

四、企业发展战略

第十六章2025-2031年中国集成电路发展趋势展望分析

第一节2025-2031年中国集成电路行业发展趋势

一、全球IC业增长预测

二、中国集成电路市场展望

三、中国集成电路市场规模预测

四、中国IC制造业的五大趋势

五、中国集成电路产业发展目标

第二节2025-2031年中国集成电路技术发展趋势

一、中国集成电路技术发展重点

二、硅集成电路技术发展趋势

第十七章2025-2031年中国集成电路产业投资机会与风险分析

第一节2025-2031年中国集成电路产业投资环境预测分析

第二节2025-2031年中国集成电路产业投资机会分析

一、集成电路产业投资吸引力分析

二、集成电路产业投资区域优势分析

第三节2025-2031年中国集成电路产业投资风险分析

一、市场竞争风险分析

二、技术风险分析

三、信贷风险分析

第四节投资建议