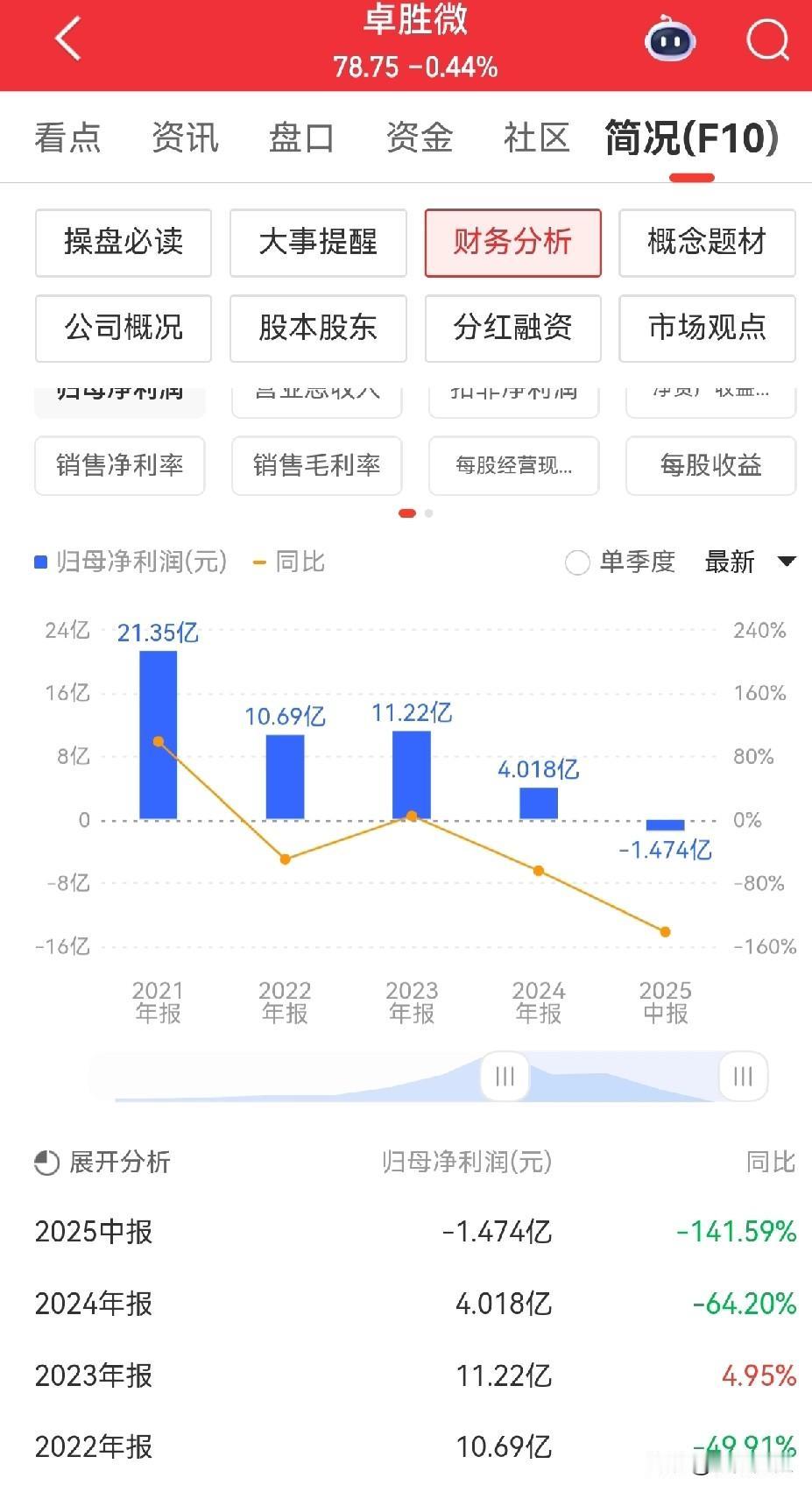

唠一唠卓胜微这只股,射频芯片的龙头企业,也曾辉煌过,但从去年10月9号后,股价表现低迷,严重跑输大盘指数。 2024年10月9日,卓胜微收盘最高117.19,截至2025.9.19股价收盘78.75, 跌幅高达32.80%。而同期上证指数上涨17.22%。 2024年12月31日,收盘89.60 ,截至今日下跌12.11%。而同期上证指数上涨13.97%。 可想而知,重仓中长期拿着卓胜微的散户有多么的绝望,指数3800,拿着卓胜微躲牛市。 卓胜微作为射频芯片的龙头企业,它的核心竞争力是有护城河的。 1. 技术护城河:深厚的射频设计能力与工艺Know-how 射频前端芯片设计门槛极高,需要处理高频、高功率的模拟信号,对设计经验、工艺理解和专利积累要求苛刻。 卓胜微具有先进的射频半导体设计能力,其在低噪声放大器(LNA)、开关(Switch)等产品上实现了高性能、高可靠性的设计,关键指标(如插入损耗、隔离度、线性度等)达到国际先进水平。 卓胜微拥有丰富的制造和工艺优化经验。能将设计、工艺和材料有效结合,实现最佳性能与成本平衡。 强大的模组化能力:卓胜微成功将自主研发的Switch、LNA、滤波器(Filter)等器件集成为DiFEM(分集接收模组)、LFEM(分集收发模组)、LNA Bank 等,这需要复杂的系统架构设计、电磁屏蔽、微型化封装技术,技术壁垒远高于分立器件。 2. 强大的客户粘性与市场卡位优势 卓胜微成功切入三星、小米、vivo、OPPO、华为(荣耀)等全球领先手机品牌的原厂供应链,并成为核心供应商。 3. 产品协同效应:形成了从分立器件到模组,并正向滤波器、PA等核心领域扩展的平台化能力。 4. 战略前瞻性:通过向IDM模式转型,布局核心制造能力,确保长期竞争力和供应链安全。 卓胜微面临的市场挑战有: 国际巨头(Skyworks、Qorvo、Broadcom)的全面技术压制、滤波器自产良率和产能爬坡的挑战、手机市场周期性波动以及研发投入持续高企的压力。 但是综合性的市场竞争力,使其最有可能成为中国射频前端领域挑战国际巨头的主导力量。 但即使卓胜微护城河较宽,它的股价依然低迷。 从行业看,目前消费降级,全球消费电子市场比较疲软;行业处于消费库存的阶段,新增订单减少; 从公司基本面看,卓胜微业绩下滑,目前处于从轻资产的Fabless模式向Fab-Lite(轻晶圆厂)模式转型,投入巨资在无锡建设滤波器产线(芯卓半导体)。 此外,行业竞争加剧,在技术含量和毛利率更高的模组产品(如DiFEM、LFEM)领域,面临唯捷创芯等国内对手的激烈竞争。 在价值量最高的PAMiD模组领域,国际巨头(Skyworks、Qorvo)优势明显。 从市场与情绪层面来说,在2020年至2021年期间,卓胜微估值高,消耗了太多的市场预期,如今资金关注度比较低。 卓胜微能不能再次雄起,还要看滤波器产线能否成功实现量产并达到预期良率,如果转型成功,公司将穿越周期,成长为一家平台型的射频巨头;如果失败,则可能陷入长期的红海竞争。 今年10月及以后,股市大概率还有预期,芯片板块作为热门板块,估计卓胜微也会有所表现,看是否能达到去年10月9日的高度。 总之,该票市场关注度不高,就看2025年下半年能不能实现扭亏为盈。 参考:deepseek答案 炒股心得分享 芯片股行情