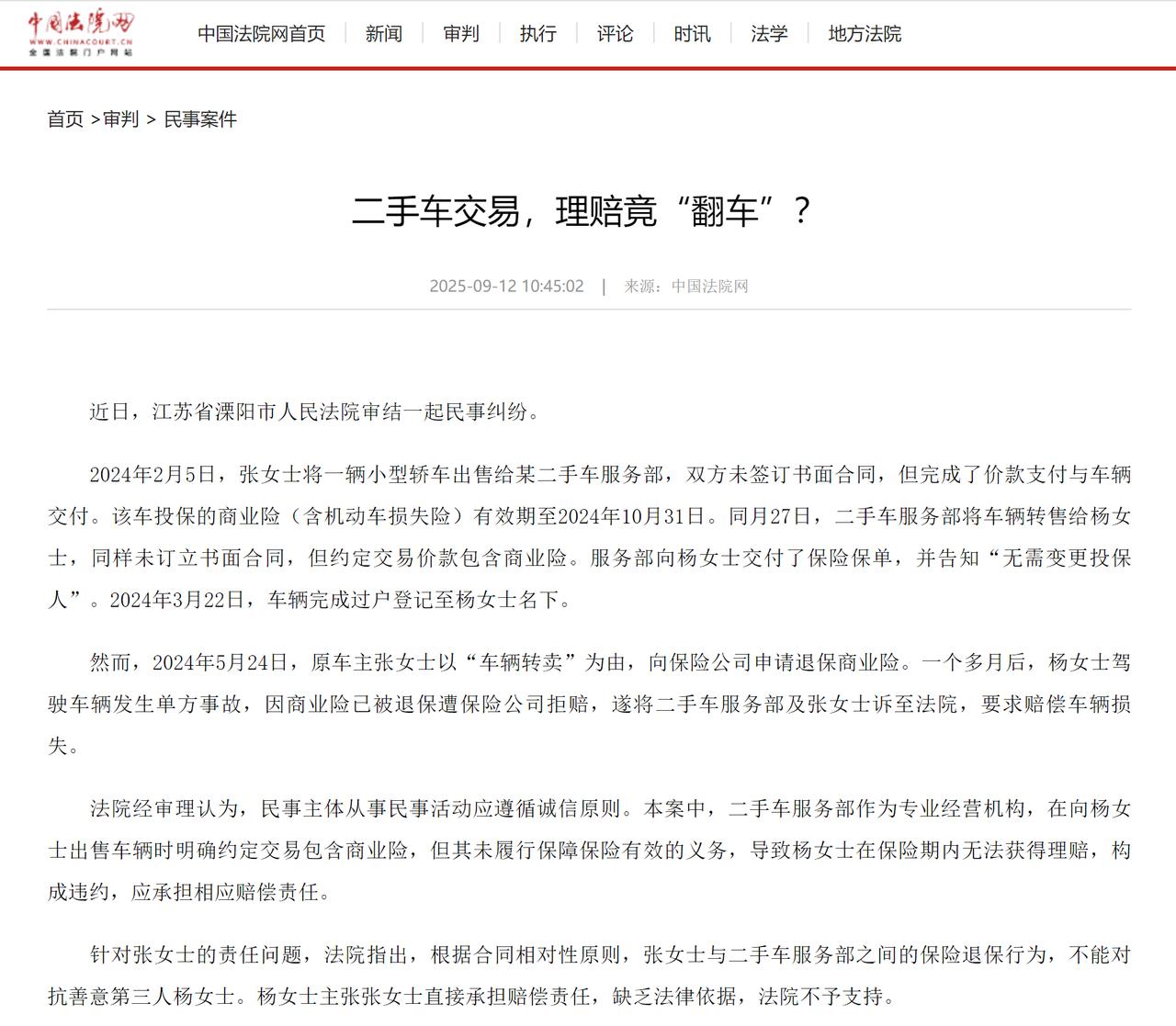

江苏溧阳,一女子将一辆附带商业险的轿车卖给二手车行后,因没签合同,以“车辆已售”为由办理了退保,取回了剩余保费。之后,车行将车转售给一位大姐,口头承诺“保险随车无需变更”,并将保单原件交给了大姐。不料,大姐驾驶时不慎撞上护栏,当她联系保险公司时,却被告知保险早就被原车主退保了。大姐顿感被骗,一纸诉状将车行和女子一并告上法庭,要求承担赔偿责任。法院这样判。 据中国法院网9月12日报道,近日,江苏省溧阳市人民法院审结一起因二手车交易中商业险退保引发的民事纠纷。 2024年2月5日,张芳(化名)因计划更换新车,将一辆小型轿车出售给捷诚车行(化名)。 双方基于口头约定达成交易,未签订书面合同,但完成了车辆交付和价款支付,该车投保的商业险包含机动车损失险有效期至2024年10月31日,张芳向捷诚车行提供了保险单副本。 同年2月27日,捷诚车行将车辆转售给杨月(化名)交易过程中,车行工作人员明确告知杨月:“商业险随车一并转让,无需办理投保人变更手续,保单可直接使用。” 双方同样未订立书面合同,但约定总价款中包含商业险费用,捷诚车行向杨月交付了车辆、行驶证及保险单原件。 2024年3月22日,车辆过户登记至杨月名下。 然而,5月24日,原车主张芳以“车辆已转卖”为由,向保险公司申请退保商业险,并成功获得未使用期限的保费退款。 2024年7月3日,杨月驾驶车辆时发生单方事故,车辆撞上护栏,造成车辆部分损坏。 事后,杨月向保险公司报案理赔时,却被告知商业险已被退保,无法赔付。 无奈之下,杨月自行承担了维修费用。 回到家,杨月越想越气愤,认为自己被欺骗,遂将捷诚车行和张芳诉至法院,要求赔偿车辆损失。 法院会怎么判决呢? 《民法典》第四百六十九条规定,当事人订立合同,可以采用书面形式、口头形式或者其他形式。 法院指出,杨月与捷诚车行虽未签订书面买卖合同,但双方已就车辆价款、交付及包含商业险在内的交易内容达成口头约定,并已完成支付与交付,购车合同依法成立并生效。 捷诚车行作为专业的二手车经营者,其作出的“交易包含商业险”且“无需变更投保人”的承诺,是促成交易的重要条件,构成了合同内容的一部分,其负有确保该承诺真实、有效,从而保障杨月告购车后能完整享有保险权益的合同附随义务。 捷诚车行明知保险权益的享有以投保人未退保为前提,却仅交付保单而未采取任何措施以防止保险被中止或终止的风险,其轻率的告知行为,误导了杨月,致使杨月在不知风险的情况下驾驶车辆。 正是由于捷诚车行未能保障保险持续有效,直接导致原告在保险事故发生时无法获得理赔,其行为已构成违约。 《民法典》第五百七十七条规定,当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。 法院认为,捷诚车行的违约行为与杨月的财产损失之间存在直接的因果关系,故依法应对原告的合理损失承担赔偿责任。 同时,张芳在将车辆出售给捷诚车行后,其与保险公司之间的保险合同关系依然存在,其作为投保人,以“车辆转卖”为由申请退保,是处分自身合同权利的合法行为,并无证据表明该行为存在违法性或故意侵害原告权益的主观恶意。 《民法典》第四百六十五条第二款规定,依法成立的合同,仅对当事人具有法律约束力。 张芳并非杨月与捷诚车行之间买卖合同的当事人,其退保行为是向保险公司作出,效力仅及于保险合同本身,不能直接约束合同之外的杨月。 杨月因二手车买卖合同的履行问题所遭受的损失,应向合同相对方即捷诚车行主张,而非向行使合法权利的保险合同相对方张芳主张。 因此,杨月要求张芳承担赔偿责任,于法无据。 此外,杨月对损失的发生亦存在一定过错,应自行承担部分责任。 参考《民法典》第一千一百七十三条规定,被侵权人对同一损害的发生或者扩大有过错的,可以减轻侵权人的责任。 杨月作为车辆买受人,在取得车辆及保单后,长达数月时间内,仅信赖车行的口头承诺,从未主动通过拨打保险公司客服电话等简便易行的方式对保单状态进行核实,也未及时要求车行协助办理投保人变更手续,其疏于履行对自身权益的必要注意和保管义务,客观上使得保险失效的风险成为现实。 法院认为,杨月的疏忽是导致损失发生的次要原因,依法可以减轻违约方的责任。 最终,法院酌情认定由捷诚车行承担70%的主要赔偿责任,杨月自行承担30%的次要责任。 有网友说,二手车行这波操作太不地道了!吃这碗饭的能不知道保险要过户?就是图省事或者故意隐瞒,欺负普通人不懂行,判他担主责一点不冤。 另有网友说,原车主也挺绝的,虽然法院判她不用赔钱,但从道德上讲,这事儿做得不厚道,退保前起码跟车行或者新车主打个招呼吧? 对此,您怎么看?

![这辆100式车族混动底盘的155mm自行榴弹炮好强[墨镜]100式混动底盘近期不](http://image.uczzd.cn/18238737418299912144.jpg?id=0)

也许陌生

原车主的错,这是事故不太大,要是大了,原车主,退保,不通知车行和现车主肯定是主责