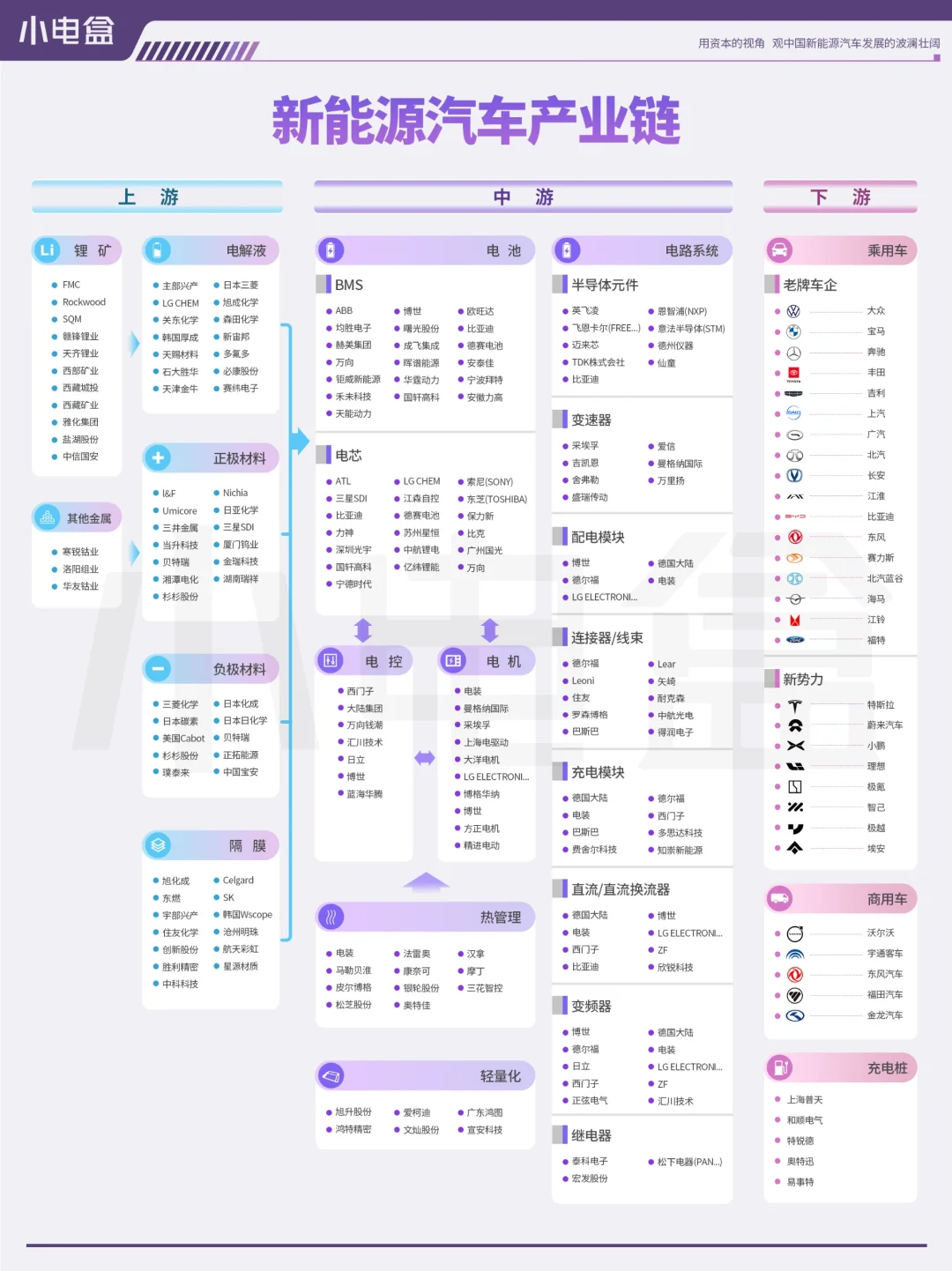

如图从左至右产业链企业:上游降价大宗化,中游制造随整个产业链放量,下游主机厂即卷配置又卷价格;

2022年时产业链上中下游量价不协调,利润全部被上游涨价榨干。

2023年开始产业链利润从最左侧向右转移:上游锂(当年从50万降至10万每吨)钴镍等原材料降价,叠加锂盐电解液正负极隔膜等产能扩张,本可以增厚中游制造利润;

但无奈2024年下游主机厂主旋律仍是降价抢占燃油车市场份额,特斯拉、梦想及奇瑞都是开年就降,势必会压低中游制造环节的出货价;

如此一来,整条新能源汽车产业链统一协调:全链通过降本增效,以价换量,继续提高新能源汽车渗透率。

那么,问题是,燃油车产业链的降本增效空间没有新能源汽车产业链大?逼急了,燃油车企只有把目前还很丰厚的利润空间祭出,来与电动车决一死战!

届时,整条新能源汽车产业链VS燃油车产业链。

鹿死谁手,就要看两条战线谁能做出更大的规模效应,更高的产业链效率,技术升级,自动驾驶这块新能源汽车长板能否立住,补能基建这块新能源汽车短板能否补上?