1、前8月30城累计成交7869万平方米,较去年同期微降3%

2、百强房企8月实现销售操盘金额2070.4亿元,环比降低1.9%,同比降低17.6%

☉文/克而瑞研究中心

榜单解读

前言:2025年8月整体楼市供求因天气高热影响延续降势,皆重回年内次低,30个重点城市新房成交规模为753万平方米,环比降12%,同比下降17%,降幅较上月扩大1pcts;前8月累计成交7869万平方米,较去年同期微降3%,降幅较上月扩容2pcts。

百强房企8月实现销售操盘金额2070.4亿元,环比降低1.9%,同比降低17.6%。

预判9月,我们认为新房成交绝对量或将低位回升,城市间、项目间分化还将持续加剧。

1

百强房企8月业绩仍处于历史较低水平

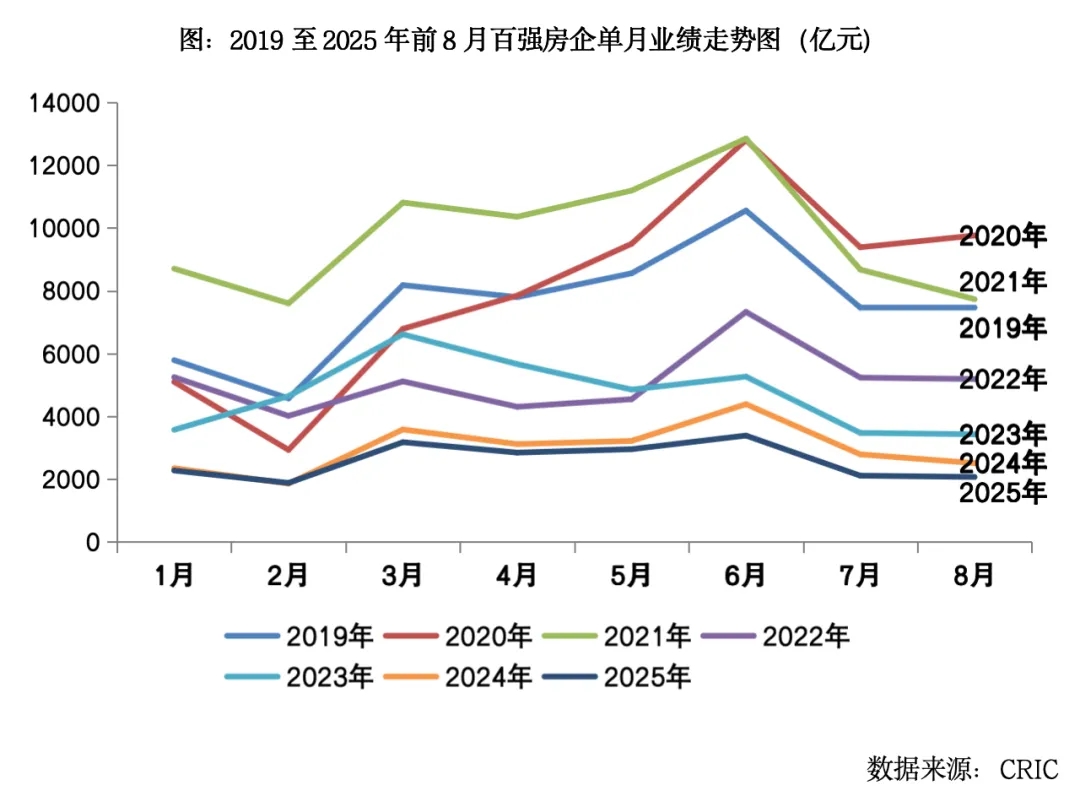

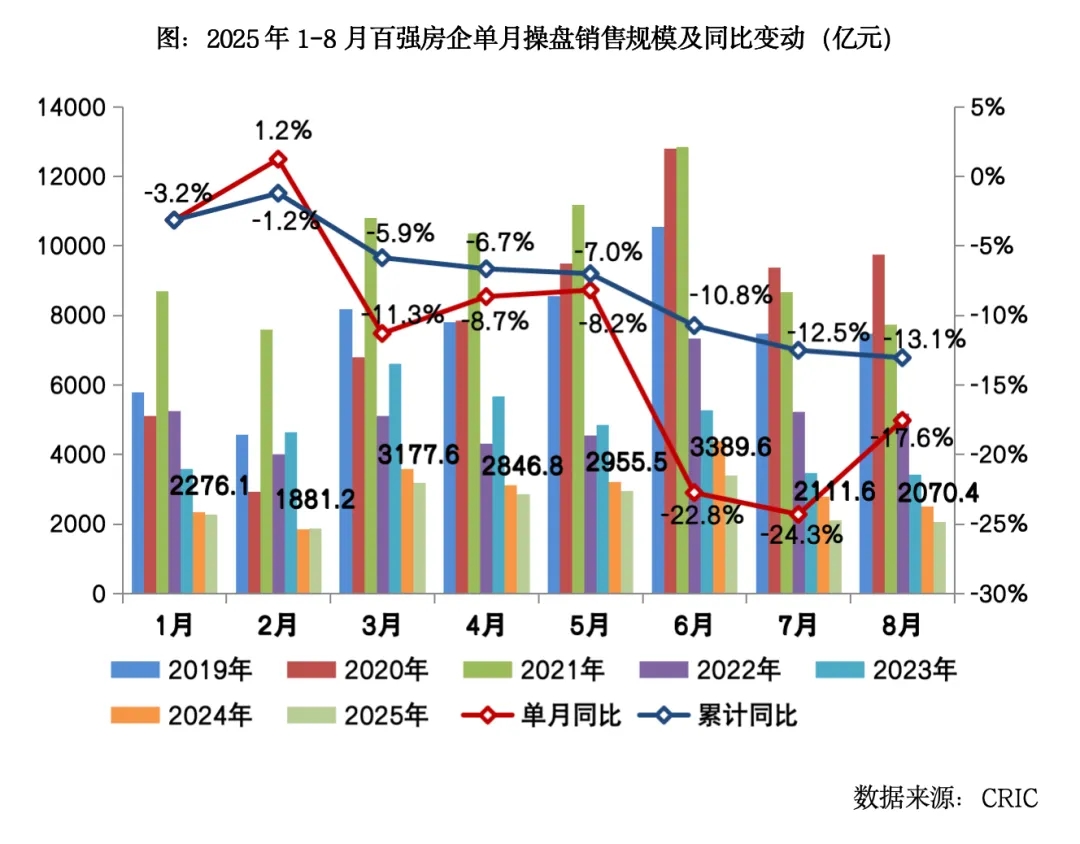

2025年8月,TOP100房企实现销售操盘金额2070.4亿元,环比降低1.9%,同比降低17.6%,同比降幅相对于7月收窄了6.7个百分点,单月业绩规模继续保持在历史较低水平。累计业绩来看,百强房企实现销售操盘金额20708.8亿元,同比降低13.1%,降幅扩大0.6个百分点。

从企业表现来看,2025年8月有33%的百强房企单月业绩环比增长,其中21家企业单月业绩环比增幅大于30%,包括绿城中国、中海地产、华发股份、融创中国、保利置业、中国铁建等,TOP10房企中有8家的销售操盘金额环比有所增长。

2

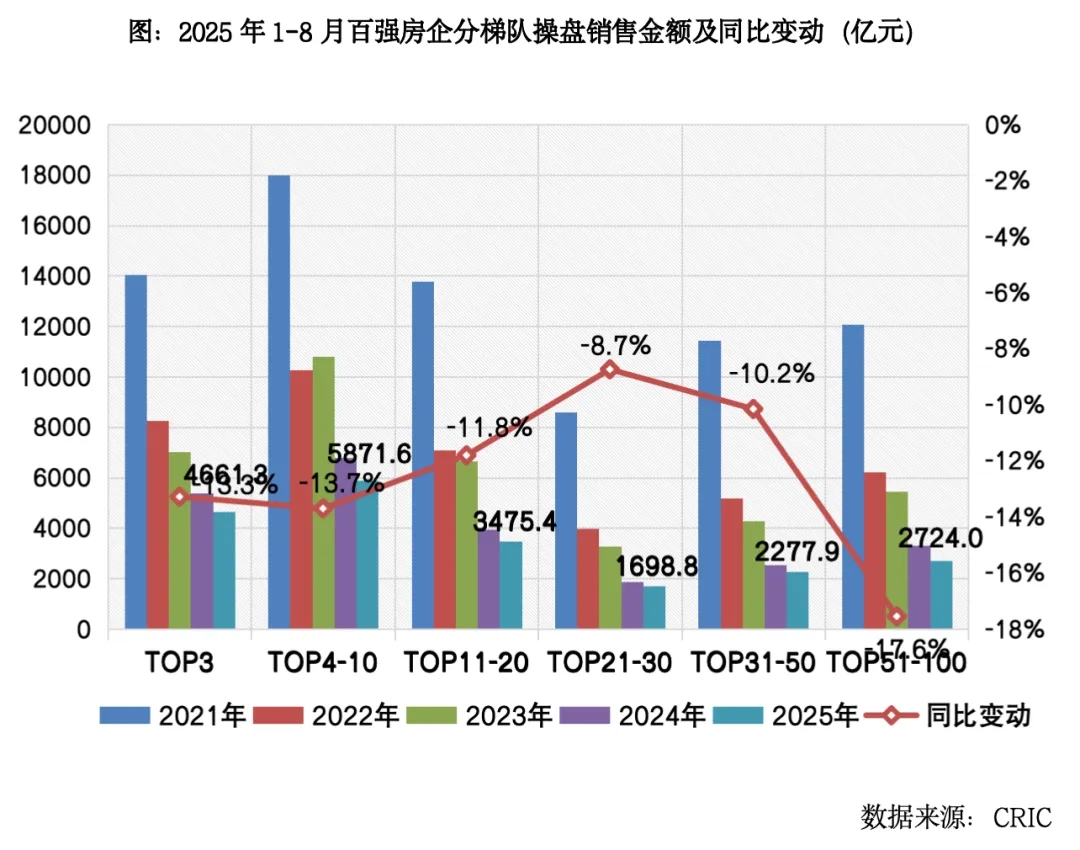

百强房企各梯队销售规模均在持续降低

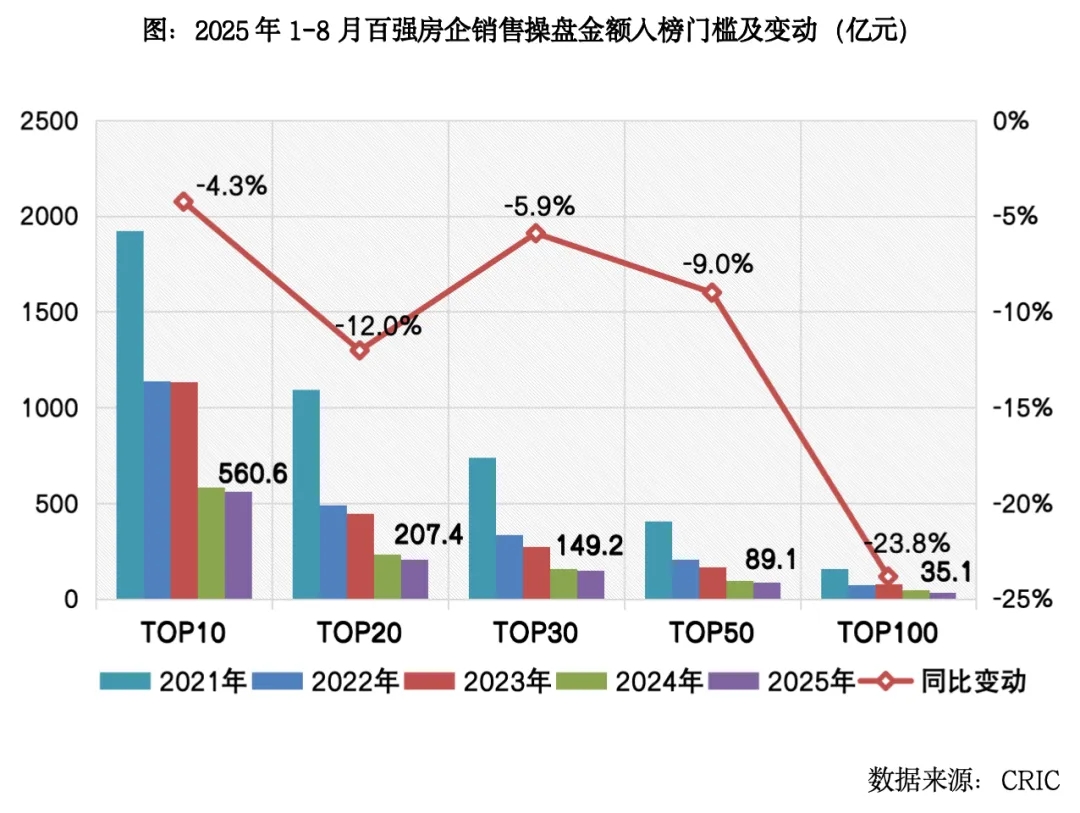

2025年8月,百强房企各梯队销售门槛较去年同期进一步降低,且门槛值均降至近年最低水平。其中,TOP10房企销售操盘金额门槛同比降低4.3%至560.6亿元。TOP30和TOP50房企门槛也分别同比降低5.9%和9%至149.2亿元和89.1亿元。TOP100房企的销售操盘金额门槛更是降低了23.8%至35.1亿元。

具体分梯队来看,2025年前8个月百强房企各梯队的操盘销售金额均在降低,TOP21-30梯队房企的累计销售规模降幅相对较小,同比降幅为8.7%,是唯一一个降幅在10%以内的梯队。

3

8月新房供求延续降势,9月供应放量叠加政策利好,新房成交预期低位回升

8月整体楼市供求因天气高热影响延续降势,皆重回年内次低。供应同环比下跌约3成,成交重回年内次低,8月30个监测城市成交规模为753万平方米,环比降12%,同比下降17%,降幅较上月扩大1pcts;前8月累计成交7869万平方米,较去年同期微降3%,降幅较上月扩容2pcts。

分能级来看,一线城市全面回调,同环比跌幅显著超过二三线。据CRIC监测数据,4城8月成交量为125万平方米,环比下降20%,同比下降26%,前8月成交累计同比仍增长4%。北京、上海分别在8月8日和8月25日出台了限购松绑等一系列宽松政策“托市”,北京成交环比微降8%,同比下降19%,暂未止跌;而上海因月末出台政策,效果暂未在成交端显现,新房成交同环比下跌45%和27%。广州、深圳8月新房成交环比均下降2成,客户观望情绪浓厚。

二三线城市内部分化剧烈,杭汉庐甬等核心城市同环比齐增,保持热度。二三线城市合计成交628万平方米,环比下降11%,同比下降16%。成都、青岛、天津、西安、武汉单月成交量均超40万平方米,是当前市场的中流砥柱。从变化情况来看,杭州、武汉、合肥、宁波等核心城市8月成交同环比齐增,出现了阶段性回升;昆明、重庆、东莞、珠海等环比虽降,但同比持增,市场延续弱复苏走势。还有少数城市诸如厦门、佛山、惠州、常州等城市成交量同比跌幅显著,市场信心极度匮乏,处于深度调整期。

预判9月,我们认为新房成交绝对量或将低位回升,一方面9月迎来传统营销旺季,房企加快推盘节奏和加大折扣力度是大概率事件;另一方面,以京沪为代表的核心一线已经出台了放松限购等利好政策,市场信心逐步修复下,热度也有望从二手房逐步向新房市场传导。

城市间、项目间分化还将持续加剧:京沪深杭蓉等核心一二线城市市场热度或将延续高位波动,市场热度变化与新盘供应量和质密切相关;武汉、南京、合肥、郑州等二线城市或将呈现出弱复苏走势,购房信心逐步修复。值得关注的是,随着含四代宅在内的新规住宅集中入市,并非所有高得房率产品均可实现热销,内部也存在一定的分化行情,只有具备核心区位、优质配套、价格实惠、产品力佳的复合优势类项目才能保持高热。(

[购房资讯轻松享,快来关注乐居网]

![任海涛广场太热闹了[笑着哭]](http://image.uczzd.cn/7844715882614267704.gif?id=0)