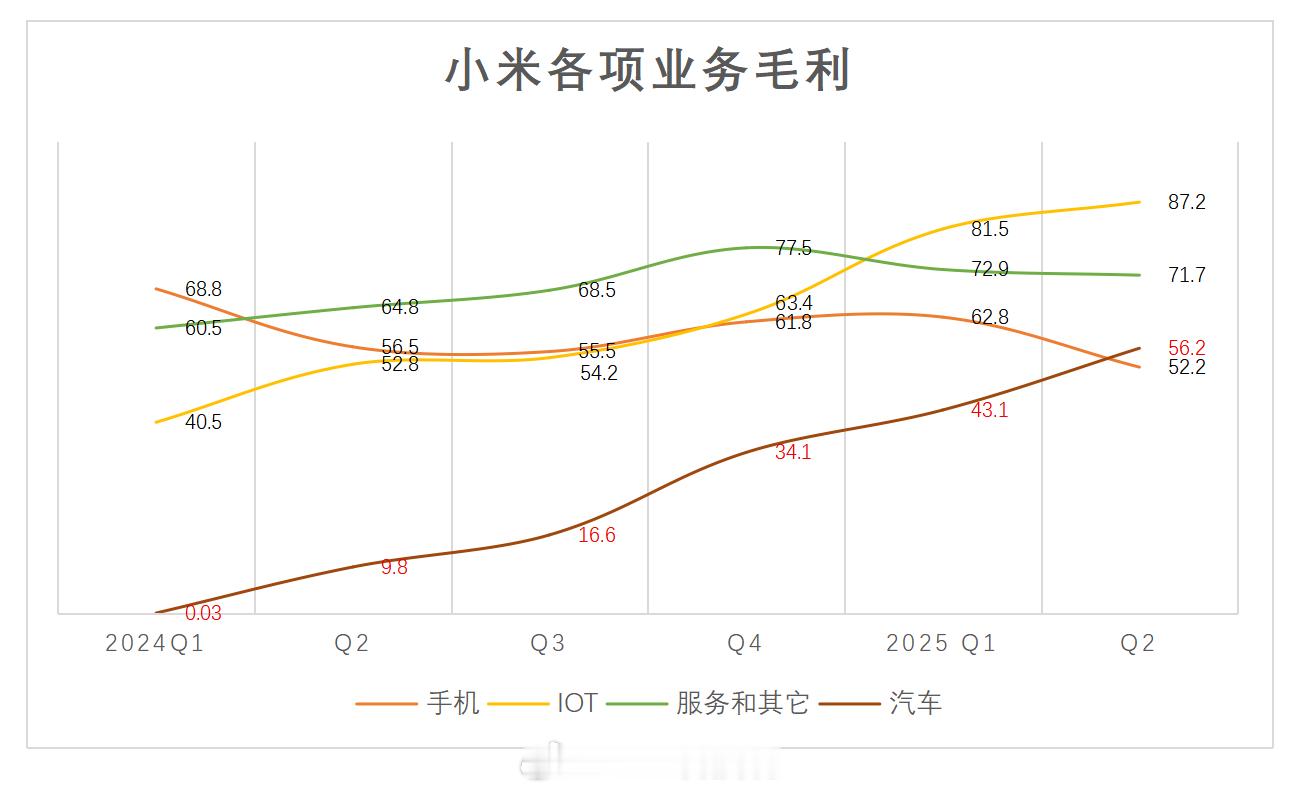

仔细聊一聊小米二季度财报,一个夸张的事情是,汽车业务毛利已经超过手机,手机毛利在所有业务里面垫底。

给我的感觉就是:小米手机已经成为了基础底座,帮小米走过了那段泥泞的路,别的业务成为赚钱的扛把子,甚至可以反哺手机业务。

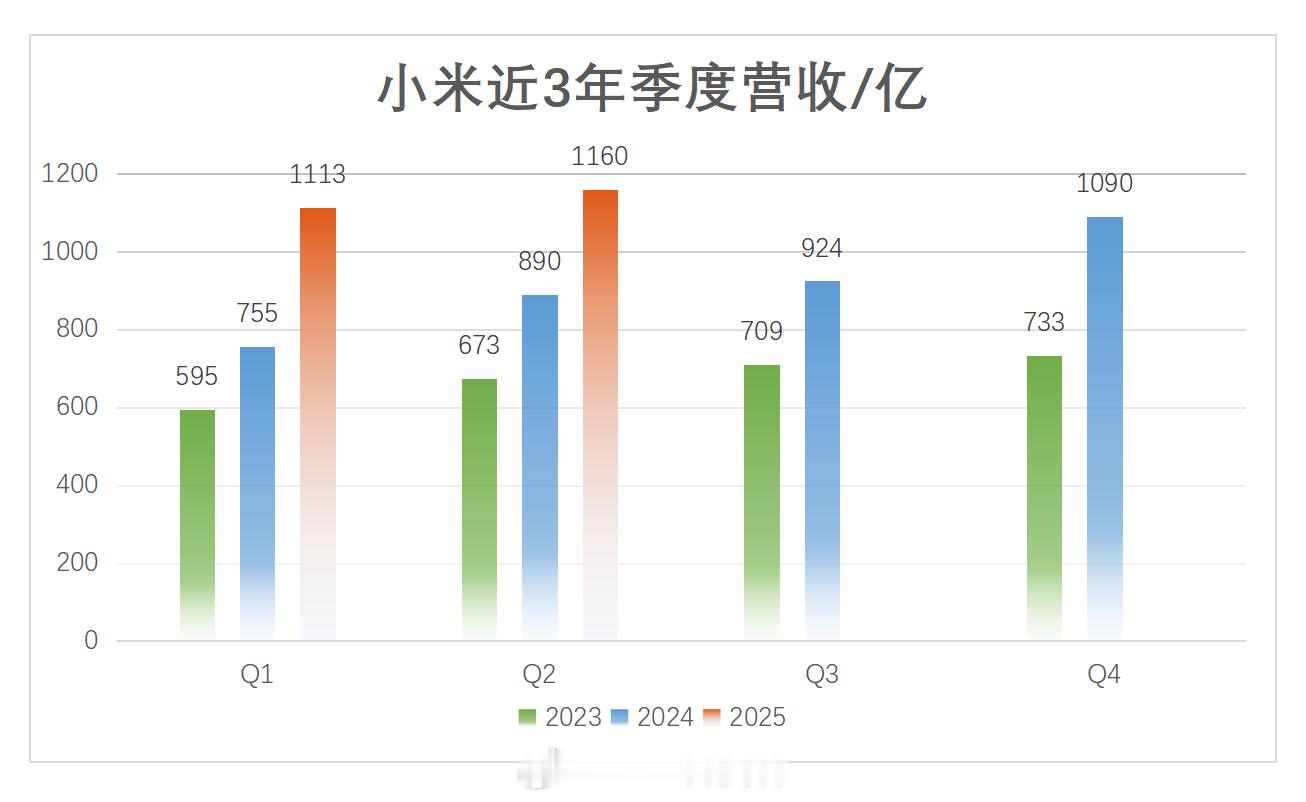

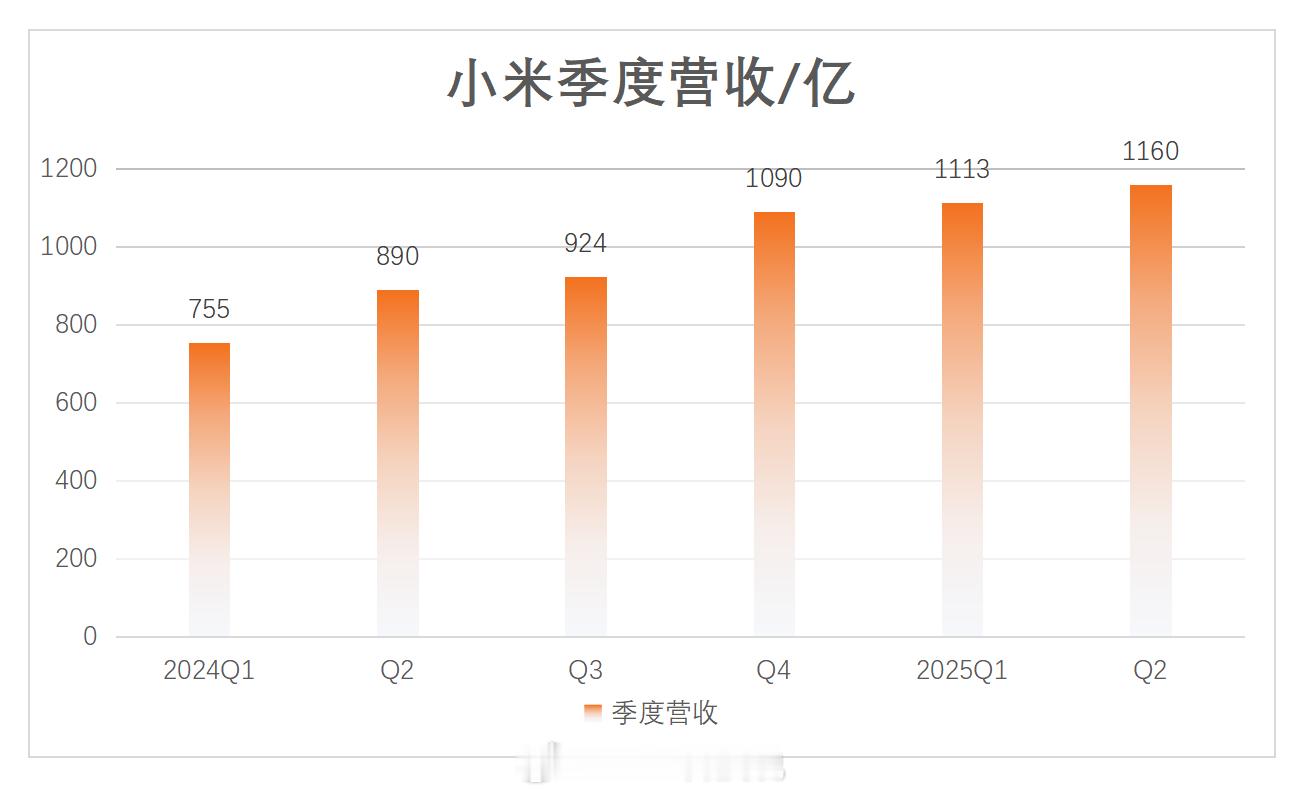

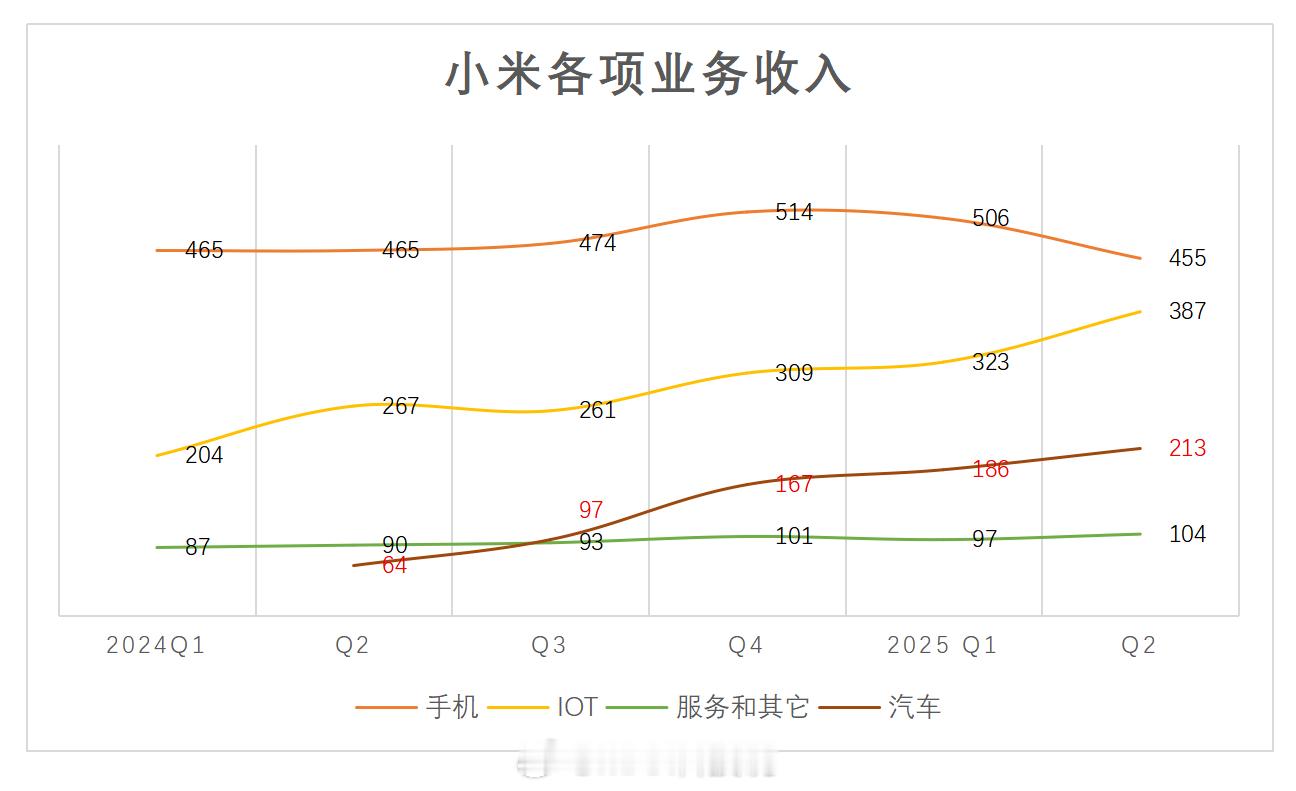

各业务营收和毛利:

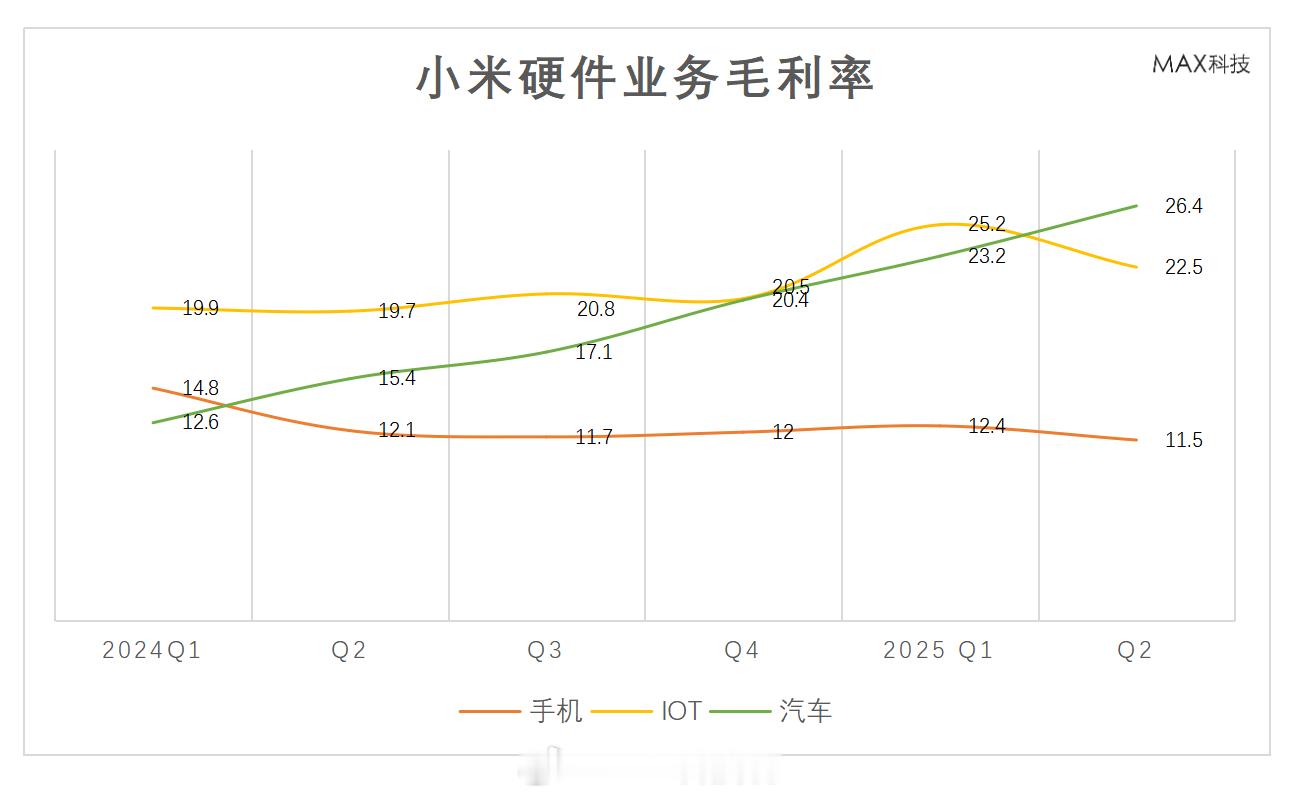

IoT营收 387亿,毛利87.2亿,毛利率22.5%

互联网104亿,毛利71.7亿,毛利率75.4%

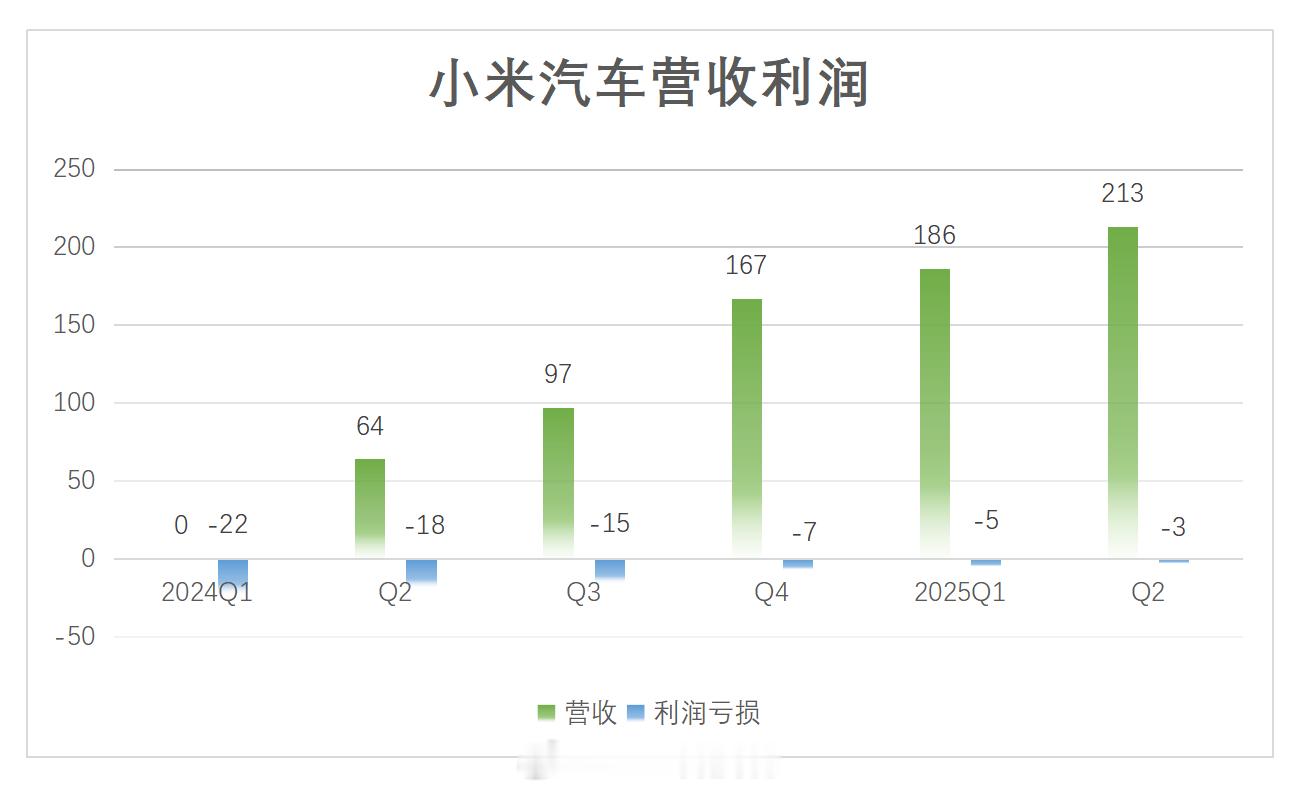

汽车 213亿,毛利56.2亿,毛利率26.4%

手机 455亿,毛利52.2亿,毛利率11.5%

手机:

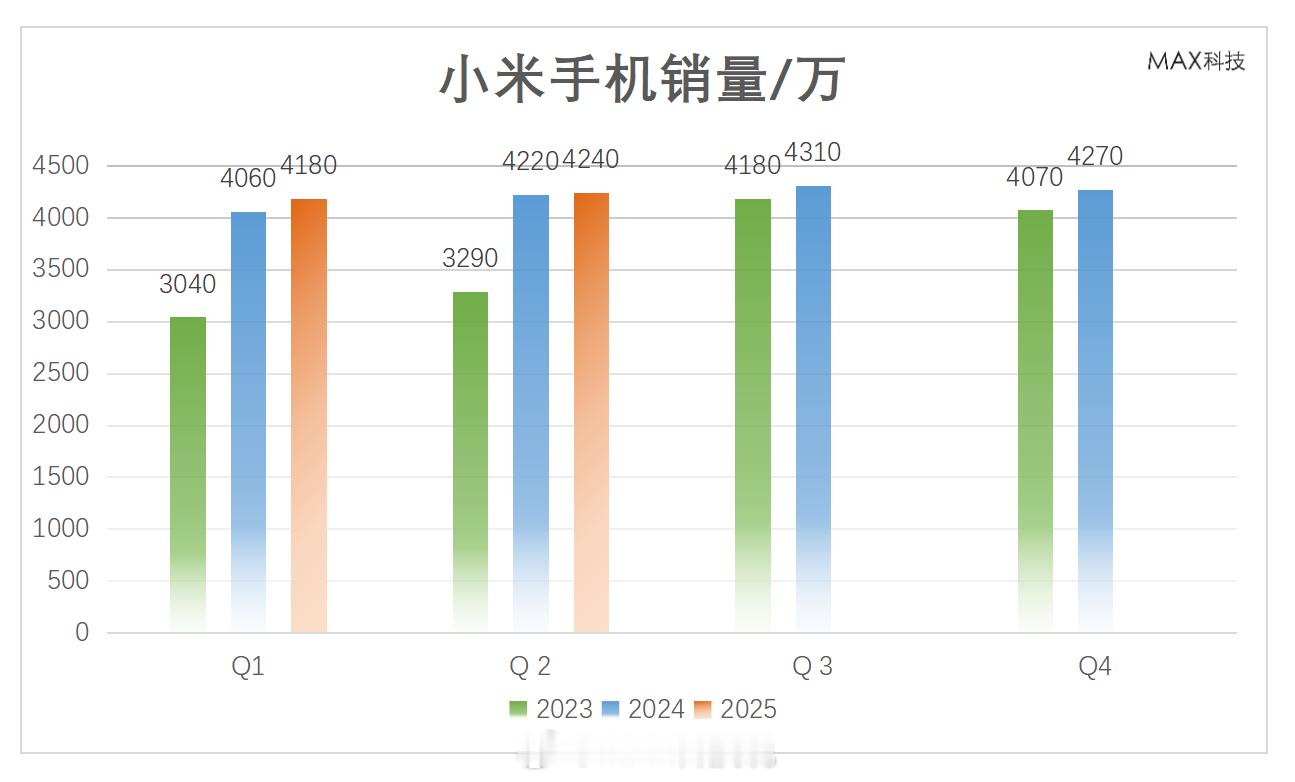

手机销量4240万,营收455亿,同比少了10亿,环比少了51亿;均价1073,环比跌了140元。

毛利52.2亿,毛利率11.5%,同比跌0.6个点。

毛利和均价下降下降,主要原因是市场竞争加剧和红米入门级新机发布走量导致均价下滑。

手机行业竞争太激烈了,全球范围内,苹果和三星旗舰机拿着了太多利润,国内则还有华为,别的品牌再怎么竞争,利润都有限。只能高端市场走量才有利润,而且重点做出差异化,自研玄戒芯片就是其中重要一环。

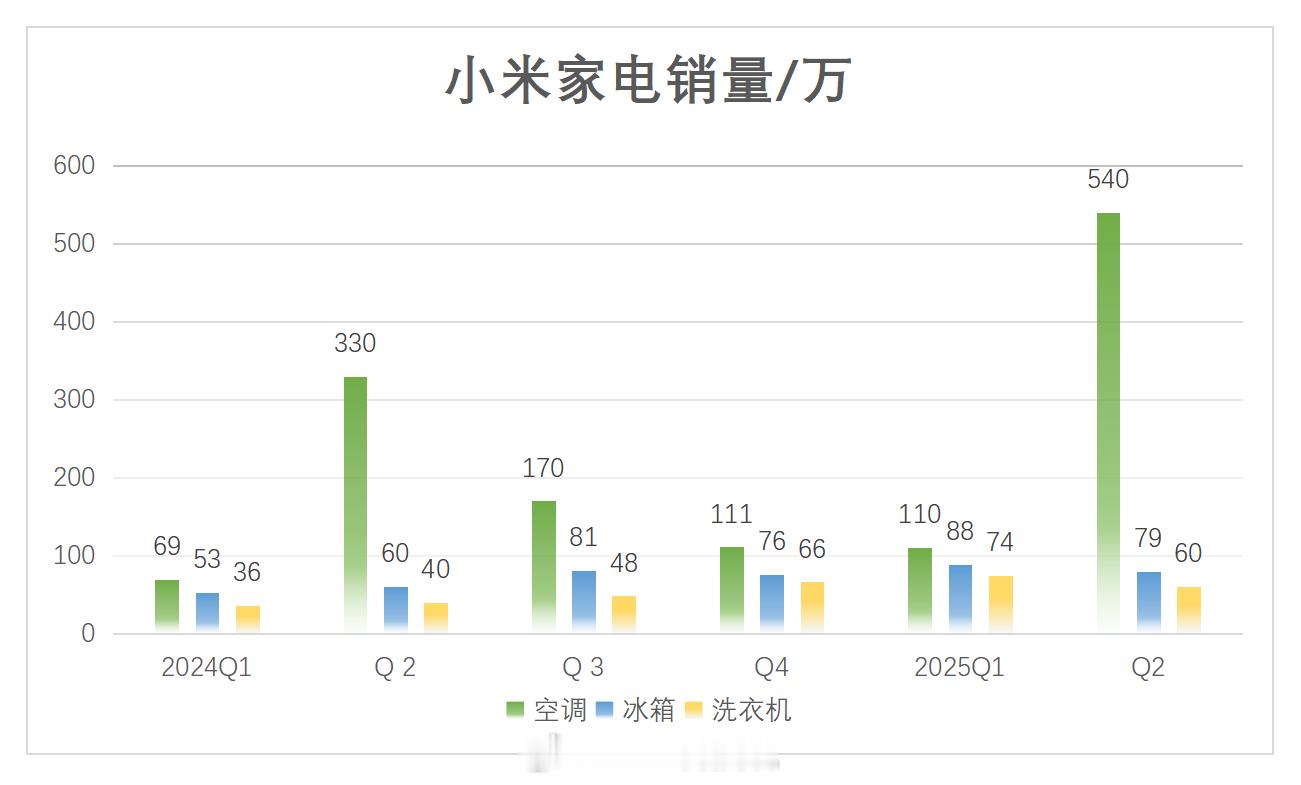

IoT:

IoT 营收387亿,增加了120亿,增长44.7%,只比手机少70亿。其中大家电增长66%,穿戴增长71%,平板增长41%,尤其是空调销量540万,最猛。

IoT不仅营收高,而且毛利率也很高,已经超过互联网,成为贡献毛利最好的业务。在智能家居这个市场,小米可以说如鱼得水,生态优势明显。传统家电的智能化,再加上更加深入的用户需求了解,还有出色的设计,让小米大家电增长迅猛,以后营收超过小米手机,也不是不可能。

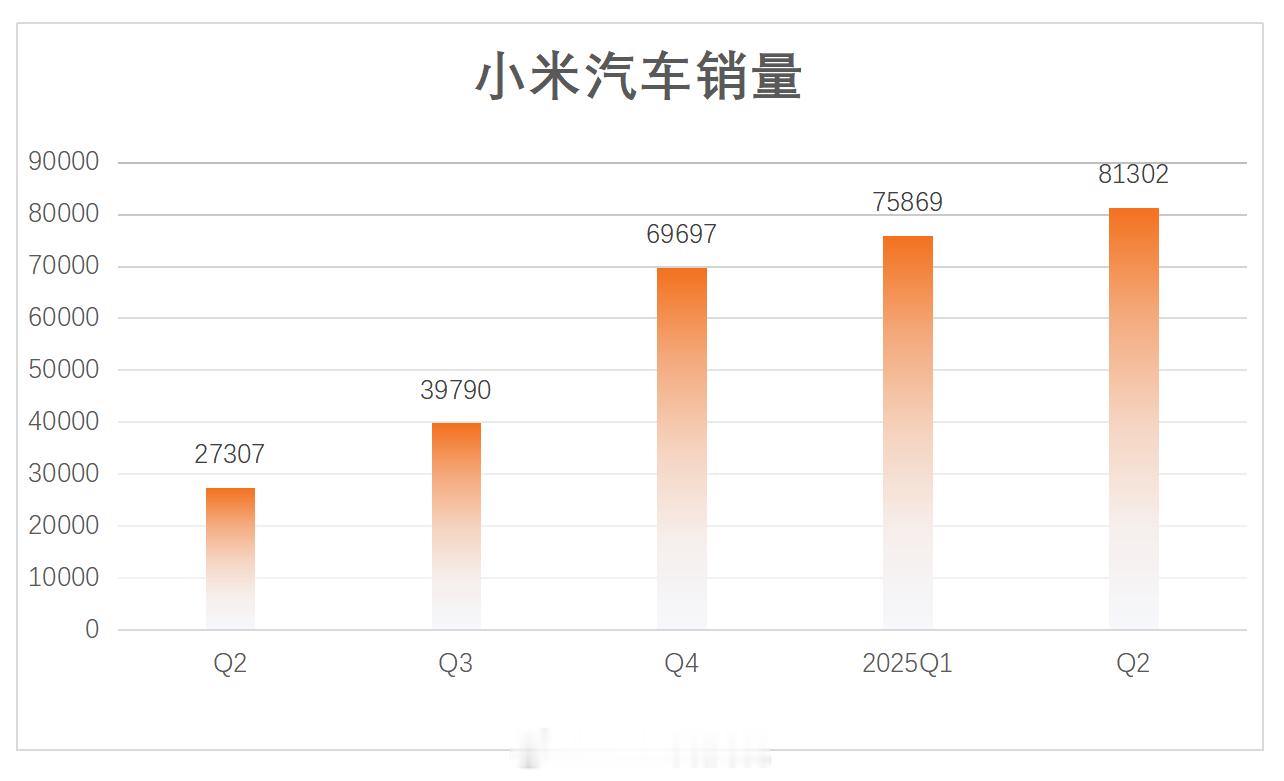

汽车:

汽车业务营收213亿,销量8.13万,毛利率提升到了26.4%,环比增加3.2个点。这个水平,已经超过BBA,让很多品牌羡慕,在国内没几个汽车品牌可以达到。

SU7 Ultra带动下,均价从上一季度23.83万,提升到了25.36万。

毛利率大幅度提升,则是因为超级爆款带来的核心零部件、制造成本下降,还有50多万的SU7 Ultra拉动。

亏损3亿,毛利这么高还亏损?

因为汽车相关业务经营开支高达59亿,上一季度是48亿,所以亏损不是事儿。一旦二期工厂投产,YU7大规模交付,这毛利率就可预见后面盈利会很好。

互联网和其它

营收104亿,增长13%,这个业务没有大的变化

最后看海外收入,海外收入367亿,同比少了14亿,占比去去年Q1的50%,降低到了31.6%。这也是因为汽车和家电推动,国内营收占比越来越高。

期待2027年小米汽车出海欧洲,不过要出海的前提,国内市场需求肯定得先满足,所以后面工厂产能提升会很夸张,武汉工厂应该是真的。

手机和互联网业务变化不大,手机市场本身决定的,财报会议上小米的目标是进入2亿俱乐部,还得加油。

小米汽车和IoT两个引擎带动了增长,而且以后市场空间都很大。基本可以说,小米手机已经已经完成了推动小米增长的使命。

那小米手机不重要了吗?肯定不是,依然营收近2000亿,而且小米手机就好像是整个集团的底座基础,需要这个来连接服务别的产品。

所以,Hyper OS还得加油!