同样砸几十亿跨界储能,天合储能营收42.8亿,格力钛却负债247亿,真的只是钱的差距吗?

储能电池销量暴涨87.7%,行业进入“一芯难求”的春天。但同一时间,3万多家储能企业注销倒闭,跨界玩家排着队退场。

这个行业到底是在狂欢还是在出殡?答案是:都是。

万亿赛道的高增长与跨界者的高阵亡率同时发生,这不是赛道的问题,是跨界者根本没看懂游戏规则。跨界储能的成败,不取决于你带了多少钱,而取决于三道门槛你跨不跨得过去。

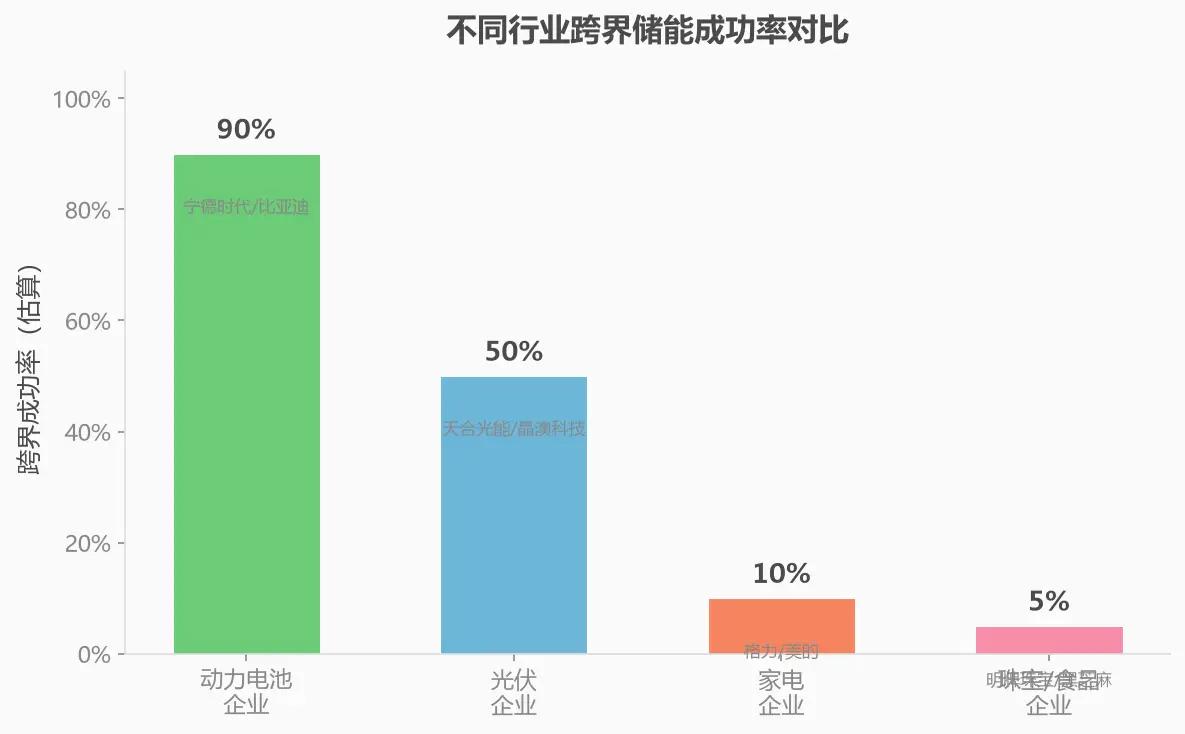

第一道门槛:技术距离,离得越近越吃糖

第一道门槛:技术距离,离得越近越吃糖跨界储能成功与否,核心看你的老本行离储能有多“近”。

离得最近的,是动力电池企业。储能和动力电池技术同源、客户重叠。宁德时代2025年储能业务营收624.4亿元,毛利率26.71%,比动力电池毛利率还高出近3个百分点。全年储能电池销量121GWh,连续5年全球第一。说白了,动力电池企业跨界储能不是在“跨界”,是在“延长”自己的能力边界。

中间地带的,是光伏企业。光伏和储能确实有协同——光储一体化是行业共识。但差距也摆在那里。天合光能2015年布局储能,熬了11年才迎来盈利拐点,连续十季度稳居BNEF Tier 1榜单。而同样是光伏巨头的晶澳科技,两年内两次换帅,至今储能业务仍未实现盈利。光伏到储能这道栏,跨得过去的是天合,跨不过去的大有人在。

离得最远的,是珠宝、食品、机器人企业。明牌珠宝跨界光伏电池片,2025年相关业务毛利率暴跌至-134.54%,最终回归珠宝主业。黑芝麻的35亿元储能电池项目反复延期,搁置建设。江苏北人从工业机器人杀入工商业储能,三年投入2459万元,累计亏损1313万,2026年1月宣布关停退出。

跨界不是问题,跨多远才是问题。储能不是通用制造业。电芯安全、BMS管理、热控制、循环寿命:每个环节都有极高的技术门槛。“造得了”和“造得好”之间,隔着一整个产业链的积累。

第二道门槛:行业位次,牌桌已经坐满了

第二道门槛:行业位次,牌桌已经坐满了如果第一道门槛是“你离储能有多近”,第二道就是“牌桌上还有没有你的位置”。

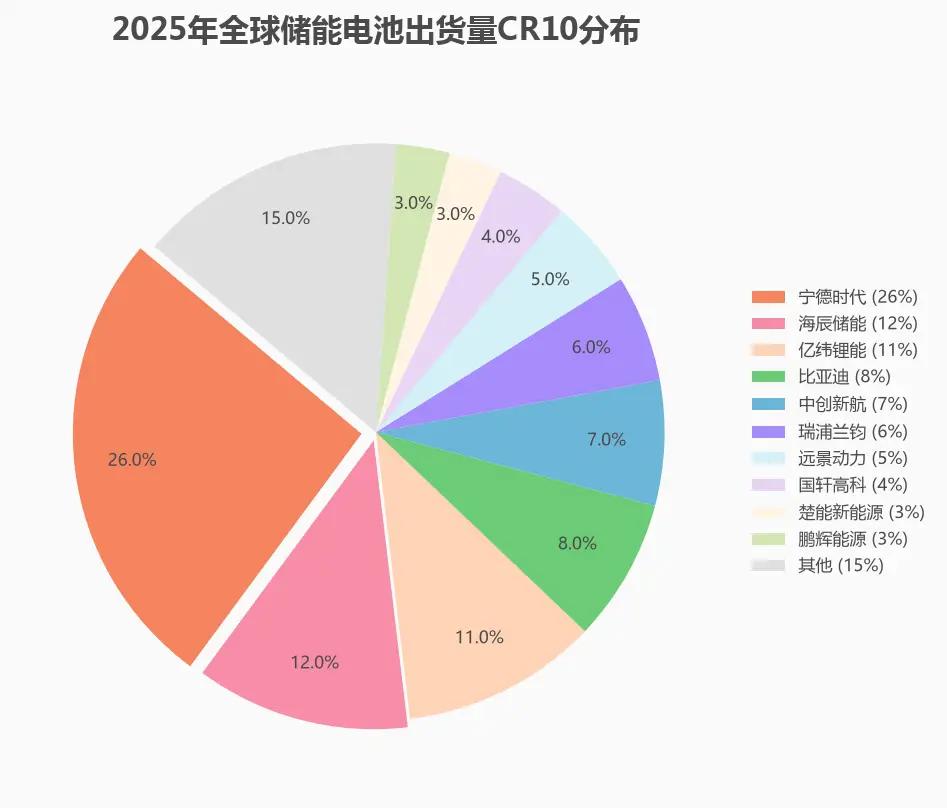

2025年的储能行业,格局已经高度集中。据EVTank发布的白皮书数据,2025年中国企业储能电池全球出货量份额高达94.4%,前十名首次全部由中国企业包揽。宁德时代以超过26%的份额稳居第一,亿纬锂能和海辰储能紧随其后。到了2026年第一季度,前十中企的合计份额仍然高达85.3%。

行业前十垄断了90%以上的市场份额。头部企业的产能利用率接近100%,满产满销。而中小低端产能的利用率不足50%,大量产线在闲置。一边是“一芯难求”,一边是“有货没人要”——不是市场不够大,是你的货不够好。

牌桌上不仅座位坐满了,门槛还在不断抬高。中城大有背靠央企光环,号称5年砸600亿拿下80个储能项目。但据公开信息,这家公司拖欠供应商阳光电源1.65亿元货款,已被列为失信被执行人。光有“国家队”的光环,没有产业根基,照样出局。

更典型的案例是乐创能源。这家公司曾获蚂蚁数科、愉悦资本等机构数亿元投资,估值一度飙至10亿元。90后创始人抛出“AI+储能”概念。但到了2026年3月,公司因一笔仅2.3万元的欠款被法院列为被执行人。32家子公司中12家在半年内密集注销,官网关闭,公众号停更,参保员工仅剩1人。从10亿估值到“没人了”,只用了一年多。

大客户不会把订单交给没有交付记录的新玩家。海外市场的认证、渠道、售后、金融信用:每一项都是后来者翻不过的山。“赶碳号”的分析一针见血:“国内市场如此,海外市场更是如此。认证、渠道、售后、金融信用和本地化能力,都会成为门槛,头部企业轻松迈得过去,对后排企业来说却像一座山。”

行业的蛋糕在变大,但分蛋糕的人早就定了。2025年一年就有4800家储能企业倒下,处于异常状态的企业累计超过5万家。这不是行业不行,是淘汰赛开始了。

第三道门槛:时间耐力,赚快钱的撑不过一个弯道

第三道门槛:时间耐力,赚快钱的撑不过一个弯道储能是高投入、长周期、慢回报的产业。抱着“捞一笔就走”心态的人,注定出局。

价格战是第一个考验。2023年到2025年,储能电芯价格从每瓦时近1元暴跌至0.3元,累计跌幅超过70%。系统集采中标价从1.3元跌到0.37元,击穿了大部分中小厂商的成本线。这两年,行业里流传着一句话:卖一瓦时亏一瓦时,卖得越多亏得越惨。

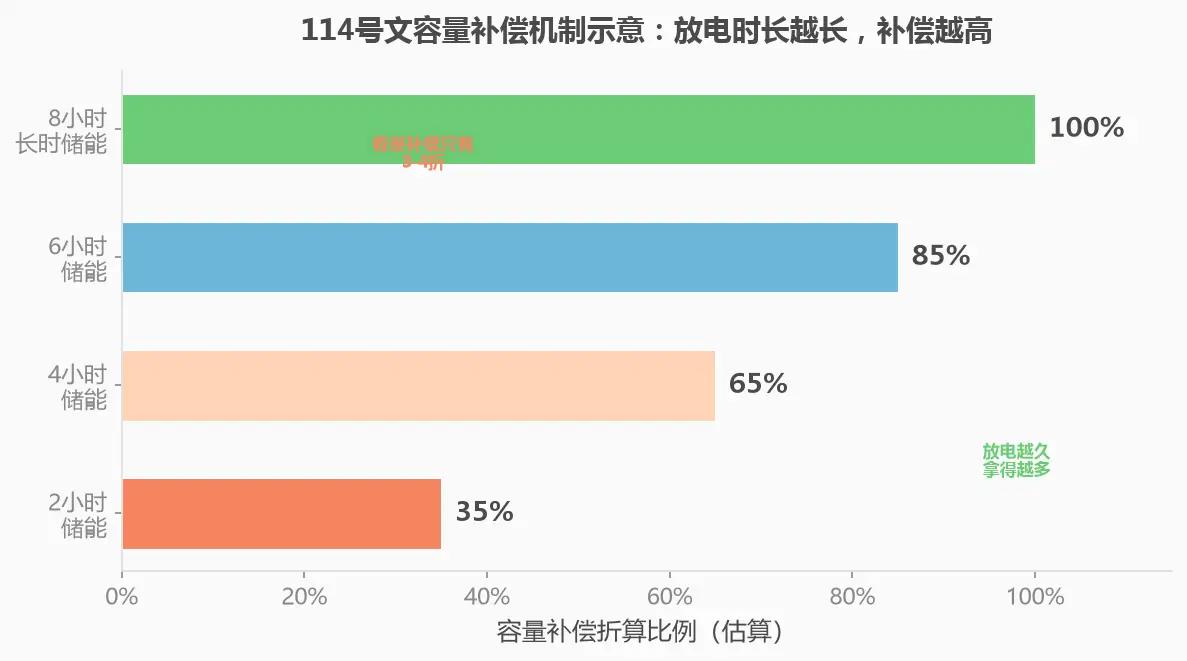

政策切换是第二个考验。2025年初,强制配储政策取消,大量靠政策红利存活的项目瞬间失去收入来源。紧接着2026年初114号文出台,给独立储能发“保底工资”:容量电价补偿。但补偿与放电时长挂钩,2小时项目只能打3-4折。每一次政策切换,都像换了一副牌。不会算牌的人,直接被清出牌局。

技术迭代是第三个考验。储能电芯从280Ah卷到314Ah,再卷到500+Ah。刚建好的产线,还没收回成本就已落后。昆仑万维2022年底拿下北京绿钒60%股权跨界储能,不到一年就表态转让。入局不到365天,连一个完整的产品周期都没跑完。

但反过来看,真正熬过来的人,等到了春天。

天合光能2015年布局储能,11年后营收突破42.80亿,毛利率14.69%,海外出货占比过半。2026年6月,天合光能再砸72亿元扩张36GWh电芯产能。赣锋锂业从卖锂矿一步步往产业链下游延伸,2026年前四个月储能电芯满产满销,产能利用率接近100%。

储能不是短跑,是马拉松。没耐心的人连第一个补给站都到不了。

活着的人的底牌:长时储能是仅剩的窗口

活着的人的底牌:长时储能是仅剩的窗口如果现在还有人想跨界进场,2小时储能的大门已经关了,但8小时长时储能还留着一条缝。

114号文彻底改变了游戏规则。2026年1月,国家层面首次建立电网侧独立储能容量电价机制,给储能项目发了一份“保底工资”:容量电价以各省煤电容量电价(最高约330元/kW·年)为基准,按放电时长折算。放电越久折算比例越高,最高可拿满。

这意味着,未来的储能竞争不再是“谁的容量更大”,而是“谁能稳定放电更久”。

海辰储能已经在这条赛道上抢跑了。2026年SNEC展会期间,海辰储能展出了全球首个原生8小时长时储能系统,同时首次公开650Ah大容量电芯。这不是把4小时系统拉长使用,而是从电芯到系统全栈重新设计。据东吴证券研报测算,在容量电价机制下,部分区域长时储能项目IRR可达8%以上。

但门槛不是降低了,是更高了。8小时储能面临的超厚电极工艺、电解液浸润、全栈热管理:每一项都需要从0到1的技术突破。新赛道新规则,但这张入场券需要用技术来换,不是砸钱能买到的。

前瞻:下一个十年,牌局在变

前瞻:下一个十年,牌局在变回过头看,跨界储能的成败规律其实很简单。

动力电池企业跨界储能:技术同源、客户重叠,自然通吃。光伏企业跨界储能:有协同但差距大,能熬的活、不能熬的死。珠宝食品企业跨界储能:零积累、零协同,砸多少钱都是往水里扔。

所谓离储能更近,本质就是提前把储能当成自己的主场来打。

天合光能把储能从“副业”干成了“主业”,当组件毛利率下滑的时候,储能接过了利润的大旗。赣锋锂业从卖矿到造电芯再到建电站,全链条吃透。它们不是在“跨界”,是在“换主场”。

反观失败的跨界者,主业和储能没关系。入场动机是“追风口”而非“做产业”。它们天然有一个“逃生舱”:主业还在,储能亏了就撤。但这条后路,让它们没有all in的勇气。在客场上踢球,你永远不会拼命。

只把储能当短期风口和副业来蹭的,再雄厚的资金也熬不过一轮行业洗牌。

展望下一个十年,牌局还在变。2026年Q2-Q3是行业出清的高峰期,大量中小电芯和低端集成企业将被淘汰。出海的门槛也在抬高:2026年5月欧盟将储能变流器纳入限制清单,欧洲投资银行不得为中国产PCS储能项目提供融资。AI数据中心配储则成了新赛道,大全能源豪掷60亿瞄准AIDC储能,试图在头部还没覆盖的缝隙里建立自己的小主场。

万亿市场不会消失,但分蛋糕的方式已经变了。从“有钱就能进”变成了“有根才能活”。

跨界储能这道题的答案,藏在一个“近”字里。你的老本行离储能越近,你的胜算越大。离得太远的人,万亿赛道也救不了你。

下一个十年,当更多人涌入这条赛道的时候,不妨先问自己一个问题:你准备好把这里当主场了吗?