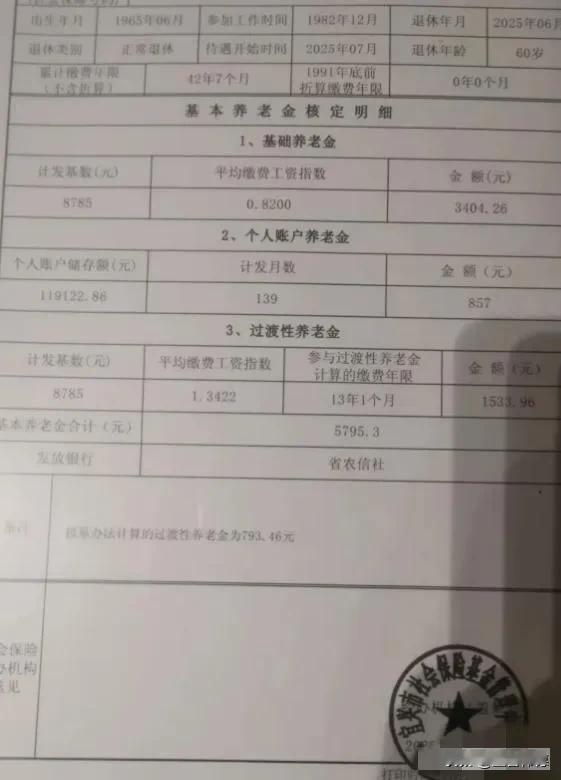

展开那张企业养老保险基本养老金核定表,近六千元的数额便映入眼帘——基础养老金为3404.26元,个人账户养老金是857元,过渡性养老金达1533.96元,总计5795.3元。按照新办法,过渡性养老金有了大幅提高,对总额起到了显著的补充作用。

在这份看似优厚的保障背后,是长达42年7个月的工龄积累,个人账户储存额达119122.86元,还有特定的计发基数(8785元)和指数计算。备注中“原办法过渡性养老金仅793.46元”的对比,更彰显出了新政策的倾斜性。

近六千元,是否足以支撑一个体面的晚年呢?

当“退休老人”成为共同的身份时,生活的篇章却才刚刚翻开新的一页。面对医疗成本不断攀升、照料需求逐渐显现、物价持续波动的情况,每月5795元所带来的安全感,在现实面前仍然显得有些薄弱。养老规划的本质,在于超越眼前数字的系统性布局——如果“老有所养”的根基不稳固,那么再美好的“老有所乐”愿景也只不过是虚幻泡影。

这份核定单就像一面镜子,映射出个体奉献和制度保障的交汇之处。它提醒我们:养老的尊严,始于清醒的认识和未雨绸缪。真正的安心,不在于账面数字带来的慰藉,而在于对风险的敬畏和行动的智慧——在漫长的余生里,唯有扎实的规划,才能让“夕阳红”不被生存焦虑所掩盖。

评论列表