近期,有网友吐槽自己一笔2分钱花呗订单,被借给了两家放贷公司,随即该话题引发热议。

有人认为这是花呗为了拆分成更多的订单,但有业内人士向科技每日推送透露,这与花呗的放贷模式有关。

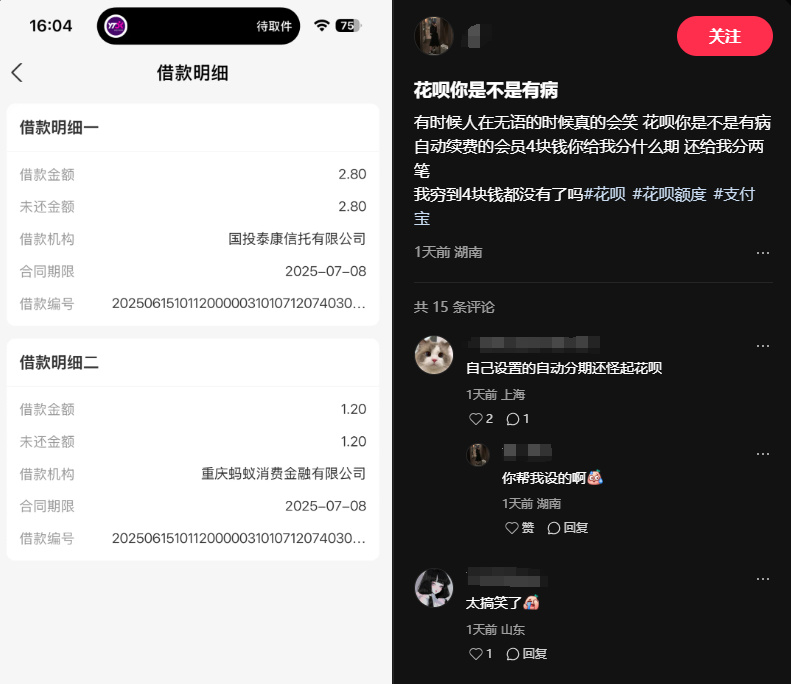

4块钱花呗订单

被拆分给两家信贷公司

6月24日,有网友发小红书吐槽,花呗把一笔4块钱的订单分成两期,难道我穷到连4块钱都没有了吗?

更好笑的是,经评论区网友回复才知道,这不是花呗分期,而是把一笔花呗订单拆成了两家信贷公司。

这都不是个例,还有网友4块钱的玉米让花呗借了两家的贷,甚至更离谱,2毛钱、2分钱都拆成了两笔借贷订单。

这两笔其中一笔均为蚂蚁消金,另一笔为其他信托公司或银行。

现在的小额借贷都这么小额吗!?

与银行等金融机构合作

扩大放贷规模

据业内人士向科技每日推送透露,订单拆分与花呗的放贷模式有关。

花呗的运营机制以联合贷款模式为主,即两家或两家以上金融机构共同向同一借款人发放贷款。

除了花呗的主体运营方蚂蚁消金外,花呗还与银行等其他金融机构合作,由其提供部分贷款资金。

《小额贷款公司监督管理暂行办法》规定,单笔订单中,网络小贷在联合贷款中的出资比例不得低于30%,这一规定迫使蚂蚁消金需确保每笔联合贷款中自己出资部分不低于30%,剩余部分由金融机构补足。

上述网友4块钱的花呗订单拆分,其中蚂蚁消金为1.2元,比例正好是30%。

在联合贷款模式下,蚂蚁消金与金融机构按比例出资,风险和收益按比例分配,即使用户逾期,也分担了损失。

同时,花呗为银行等合作机构提供风控技术支持,收取技术服务费,这是花呗营收来源的重要一部分。

但花呗的最主要的盈利仍是来自于用户信贷行为产生的利息收入。

为什么花呗不完全“自己自足”?

除了信贷风险外,蚂蚁消金的注册资本为230亿元,如果仅依靠自有资金放贷,按照“注册资本x杠杆倍数”,其中消费金融公司的杠杆通常不超过10倍,理论上最大放贷规模约2300亿元。

而花呗作为国内最大的消费信贷产品之一,用户规模超5亿,年交易规模万亿级,自有资金显然无法覆盖全部需求。

与银行等金融机构合作后,蚂蚁消金只需按监管要求出资最低比例30%,即可撬动70%的外部资金,放贷规模得以扩大。

联合贷款模式在消费金融行业已经成为主流,除花呗外,京东白条/金条、美团月付、度小满、微粒贷等均采用了该模式。

2024年,蚂蚁消金实现营收152.13亿元,同比增长76.3%,主要来自花呗、借呗的技术服务费及自有资金放贷利息。

净利润达到30.51亿元,同比暴增19倍,净利润率约为20%,日均净赚834万元,成为当年最赚钱的持牌消费金融公司。

花呗征信风险

仍不可忽视

作为小额信贷,花呗的风险程度相对较低,但曾经同属于花呗的“信用购”则面对了更高的征信风险。

2021年,蚂蚁消金对花呗进行了品牌隔离,将花呗一拆为二:花呗成为蚂蚁专属,专注中小额;“信用购”则由银行全额出资,专注大额消费。

据官方披露,花呗和信用购都会上报征信,但花呗一个月合并上报一次,且只显示总数,没有订单详情;而信用购是逐条订单上报,每条订单的详细情况都会被记录。

同时,花呗通常会提供1-3天的宽限期,短期逾期可能不上报征信,长期逾期才会被记录,消费金融公司的逾期记录在征信中的权重低于银行。

信用购会更加严格,多数银行对信用购逾期无宽限期,即使逾期1天也可能上报征信,且追责力度更大。

有用户反映,不到50元的花呗付款也被纳入到“信用购”,这也意味着一旦逾期,花呗的征信风险也随之升高。

接入征信体系后,花呗带来的征信风险仍需要用户高度重视。

转自:科技每日推送

我的花呗不是这样,我的花呗不会存在哪家借款给我。要是花呗分期你就说花呗分期,花呗和花呗分期不是一个东西。花呗是没有利息的,花呗分期是有利息的。

99xxx999

还是关闭了吧[笑着哭]不然等你去打征信报告出来一大堆一毛几分钱的借贷,这可是银行秒拒的征信报告

49xxx77 回复 06-27 05:04

为什么打征信? 抄底楼市?[笑着哭][笑着哭][笑着哭]

天涯沦落人 回复 06-26 23:59

不用就把花呗关闭了不就行了

用户56xxx09

花呗给我5万额度 我想想用不了那么多 就给降到2000 每月交给水电费也还可以 他倒好 直接给我降到200 气的我直接给关了

李先生

这些平台几乎大多数都是银行的钱,贷转拆分,所以说这些钱你去银行不跑几天也不容易贷出来,银行利息说不高,银行贷给消费金融公司,再贷给消费者利息高1-5倍!逾期罚息是本金的几倍!所以它们算得上相互勾结利益最大化的合作共赢!

昨夜星辰 回复 06-27 09:43

[笑着哭]普惠金融搞到现在,银行信贷竞争内卷严重这个大环境下,你得跑几天还不容易贷,咱就是说会不会是你自己征信和收入流水有问题?

君陌逍遥 回复 06-27 02:42

自己借自己的钱 自己存钱到银行银行再借给你 你付1块钱利息他给你一毛钱利息

天涯沦落人

花呗借呗网商贷全部注销了[并不简单]不开不用,有钱就花,没钱饿死拉到

爪哇啦宇宙 回复 06-27 14:50

这玩意不能用。用了征信就算黑了三分之一了

乡村老军医 回复 06-27 07:47

[点赞]

向左向右

浙江骗子多

8580670

我已经把借呗花呗调到最小额度了,现在打算把信用卡额度也对半砍。人穷没办法,数字支付没感觉。[笑着哭]

旺旺小仙贝

花呗当年忽悠人升级的时候,就是为了读你征信的授权。我到现在都没有升级。强迫我升级我就不用了。反正一个月五万多的额度被我压成了500。就是为了看摩托车一个月能加多少钱油[呲牙笑]

这才叫大碗面

支付宝本质上就是放贷公司,它一系列的所有骚操作就是想方设法的套你个人信息,然后为它的放贷业务服务!什么刷脸支付,指纹支付,小额免密支付,给你一点甜头搞些优惠券,套了你的个人信息,然后就有了给你量身定制的贷款业务,这时候就到了你还人家钱的时候了!可以说支付宝就是一个披着科技公司外衣的放贷公司!它所有的业务也就放贷业务做的风生水起,别的业务是投资啥啥不行

ZHV1539

现在支付宝付款里有两个,一个花呗,一个信誉购(标记的原花呗),我发现跳转到付款页面的时候都是默认在信誉购。怎么选?

时光匆匆

这不是支付宝问题,是国家金融整顿的结果,支付宝是个背锅侠,是一个悲伤的故事

用户10xxx46

你以为现在的支付宝还是马云时期的支付宝嘛[得瑟]

烈日骄阳

不用就好了啊

烟鬼猫

为什么我的花呗没有分期?

用户15xxx56

这些房贷的,以后把他们都送到战场上炸死

哟哟切克闹

你这根本不是花呗

用户80xxx45 回复 06-27 10:03

就是花呗,2分钱起两个放款渠道,1分钱一个渠道。

Love

早关闭花呗了!

用户68xxx26

厉害噢!资金都是公司单位对接!还是两家公司!这待遇,你就说隆不隆重吧![呲牙笑]

特不靠谱

我一直默认借呗,看来得关闭了

乱改远光灯是下等人

马老板笑了,又一个标题党,谁逼这些穷人们一定要贷款的?穷还不服还借钱学人享受[笑着哭][笑着哭][笑着哭][笑着哭][笑着哭][笑着哭][笑着哭][笑着哭][笑着哭][笑着哭][笑着哭][笑着哭][笑着哭][笑着哭]

财神到

放贷高科技有限公司支付宝。

你卖我买nnn

江苏银行原来这么有钱,平常不见有人上营业厅吗!

点点

这样大家都有钱赚

用户47xxx73

你以为它想这样?

用户10xxx37

它没有放贷资质,风险绑定[呲牙笑]

椒江的程彤

自己不升级就行了,大惊小怪的

LX

有你TMD分什么

food

支付宝逾期了,上征信了,生活还是怎么过就怎么过

0

刚看了,每一比都是,哪怕1块钱!果断关了

熙熙

正常还款周期全额还款就没有利息,赚的就是那些一次还不完的就得收利息

熙熙

还真的是[晕]得从花呗那里进去看才看得到,从支付宝账单看不到