中国稀土主宰地位不保?澳大利亚成功实现重稀土分离量产,巴西大规模推进稀土项目开发,欧美推行去中国化,中国加强反制刻不容缓!

一、技术突破:莱纳斯打破中国重稀土分离垄断 1. 全球首次非中重稀土商业化生产 2025年5月,澳大利亚莱纳斯(Lynas)在马来西亚关丹工厂成功量产氧化镝(重稀土核心元素),并计划6月启动氧化铽生产,成为全球首家在中国以外实现重稀土分离商业化的企业。 不过目前成本较中国提高30%,且产品纯度不及中国,但专家称满足高端应用基础需求。

2. 产能与战略意义 产能规模:年产量约1500吨,相当于中国重稀土年产量的10%。 供应链安全:美国国防部提供2.58亿美元补贴,要求莱纳斯在得州建立重稀土生产基地,并承诺采购其60%产能(5-10年长约),客户包括洛克希德·马丁、特斯拉等军工与科技巨头。

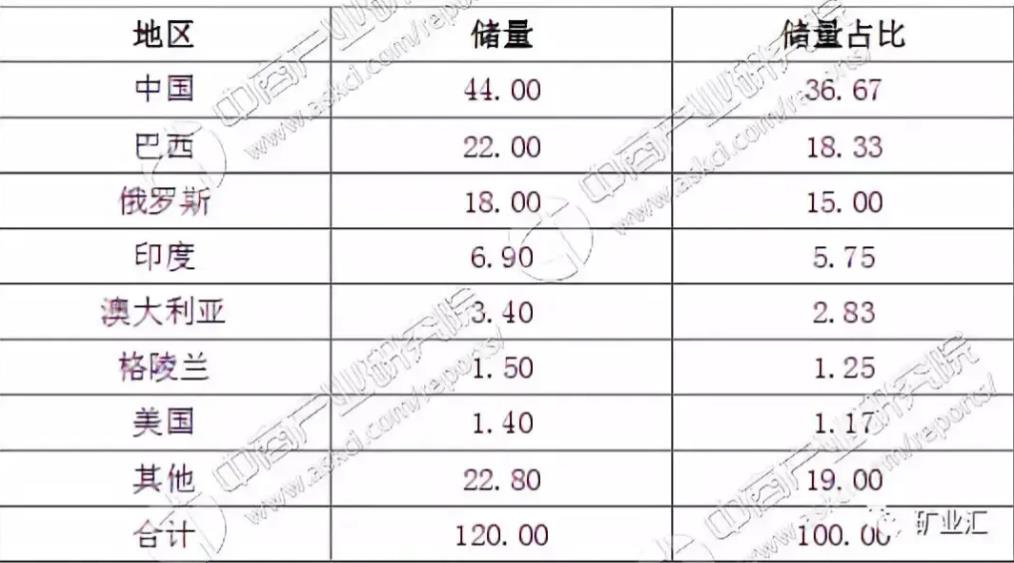

二、巴西崛起: 巴西凭借全球第二大稀土储量(仅次于中国,一说法排第四),正加速推进稀土产业化,2025-2029年规划投资达21.7亿美元(较前五年增长49%),成为全球稀土投资增速最快的国家。

三、地缘博弈:中美欧的战略竞合作 1. 美国“去中国化”紧迫性 美国计划到2027年将对中国重稀土的依赖度从94%降至60%,莱纳斯成为其军工供应链(如F-35战机年需450吨稀土)的关键替代选项。

2. 中国反制措施 技术封锁:2023年将稀土萃取分离、钕铁硼制备等技术列入《禁止出口限制出口技术目录》。 配额调控:通过《稀土管理条例》实行保护性开采,可定向限制对美稀土出口,优先供应友好国家。

3. 欧洲的潜在角色 欧盟通过《关键原材料法案》要求2030年本土开采占比达10%,巴西项目可能成为其多元化供应的重要支点。

四、挑战与前景:技术、成本与可持续性 技术壁垒:重稀土分离需克服高纯度提纯(如99.99%)、放射性废料处理等难题,莱纳斯虽突破量产,但良率与成本仍落后中国。 经济可行性:全球电动车需求放缓导致稀土价格下跌(如2024年莱纳斯利润下降70%),新项目需平衡长期投资与短期市场波动。 环保争议:莱纳斯马来西亚工厂因辐射废料堆积遭当地抗议,未来扩产需解决**可持续认证**问题。

莱纳斯与巴西的崛起,标志着稀土供应链从“中国单极主导”向“多极竞合”转型。然而,技术代差、成本劣势及环境约束,使非中供应链短期内难以撼动中国在高端分离(92%冶炼产能)和低价供应上的绝对优势。未来竞争核心将聚焦于: 1. 技术自主:西方能否突破中国封锁,实现高纯度稀土的低成本量产; 2. 绿色溢价:巴西环保型矿山能否形成差异化竞争力; 3. 地缘联盟:美欧通过MSP等机制整合资源,对冲中国配额政策。