“信用卡业务承压的同时,光大银行信用卡中心掌舵人发生更换,原光大银行总行办公室总经理廖伟煜接替蔡雪峰担任信用卡中心总经理。”

近日,光大银行在银登中心连续挂出10批个人不良贷款转让项目。

而这10批个人不良贷款,全部为信用卡透支坏账,未偿本息合计115.53亿,转让起始价仅5.94亿,大约相当于打0.5折出售。

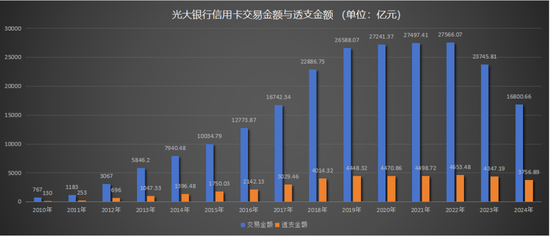

2024年,光大银行信用卡交易金额1.68万亿,较2023年2.37万亿缩水29%;信用卡业务收入331.56亿,同比减少23%,自2020年起连续五年下滑。

信用卡业务承压的同时,光大银行信用卡中心掌舵人发生更换,原光大银行总行办公室总经理廖伟煜接替蔡雪峰担任信用卡中心总经理。

01

50万中年人的

百亿信用卡坏账

根据转让公告,绝大多数不良包的加权平均逾期天数超过2000天,最少的也超过1500天。意味着这些债务至少已经拖欠了4-5年之久。

这10批信用卡坏账涉及借款人数合计超过50万人,平均年龄42岁左右,正是上有老下有小的“夹心层”。他们每人平均欠下光大银行2万以上,其中单一借款人最高未偿本息余额为135.18万。

光大银行已将这些坏账悉数核销,如今以线上公开竞价的方式对外转让。10批不良包的转让起始价5.94亿,若最终以起始价成交,光大银行将损失109.59亿,损失率高达94.86%,可谓血本无归。

02

去年信用卡业务收入

减少近百亿

1985年,中国银行珠海分行发行了国内第一张人民币信用卡——中银卡。不过对于当时人均收入还很低的中国人来说,信用卡仍然是一个非常陌生的东西。

2001年,中国加入世界贸易组织,中国经济开始融入全球经济体,GDP增长进入快车道。此时,信用卡业务也迎来的高光时刻。信用卡也几乎成为中产阶级标配金融工具。

在此背景下,光大信用卡以逐年递增的发卡量与交易额位居股份行信用卡的第一梯队。

2010年,光大信用卡发卡量不足1000万张,2017年发卡量达到4500万张,其后仅用一年时间发卡量突破6000万张;交易额方面,2010年信用卡交易金额不足1000亿,2015年和2018年相继突破1万亿、2万亿大关。

2021年底,信用卡发卡量达到顶峰,超过了8亿张,人均持有信用卡和借贷合一卡0.57张,此后开始掉头向下。

光大银行也不例外。

从2020年开始,光大信用卡业务收入就成了“王小二过年,一年不如一年”。2020年至2023年,光大信用卡业务收入分别为453.82亿、441.5亿、439.68亿、430.6亿。

2024年,光大信用卡收入跌破400亿至331.56亿,同比减少99.04亿,跌幅23%。

2024年,光大信用卡交易额1.68万亿,同比减少29.25%。这也是自2018年迈上2万亿大关,时隔6年后,首次跌破2万亿。

2022年,光大信用卡交易额达到最高2.76万亿,在2023年开始下滑13.86%至2.37万亿。

2024年,光大银行信用卡透支余额同比减少13.58%至3756.89亿,这也是自2018年登上4000亿高度后,首次跌破4000亿。

占据零售大头的信用卡业务的极速下滑,自然拖累了光大银行零售业务整体业绩表现。

2024年,光大银行零售业务收入550.96亿,同比减少98.53亿,降幅15.17%;利润总额2.81亿,同比减少64.6亿,暴跌95.83%,仅占全部利润总额的0.55%。

03

信用卡中心

也“不讲信用”?

去年末,光大银行不良贷款率1.25%,连续四年持平;不良贷款金额492.52亿,同比增加3.81%。其中,零售不良贷款金额207.7亿,同比增加0.69%。

尽管在年报中光大银行并未披露信用卡条线具体的风险情况,但“不断完善预警强制应对机制,重点防控地方政府债务、房地产和信用卡等领域金融风险”,明言信用卡已是需要重点防控的风险领域。甚至去年信用卡业务规模的大幅下滑,不排除是规避风险、主动收缩的可能。

在整体收缩的压力下,光大银行信用卡中心也不得不“降本”。

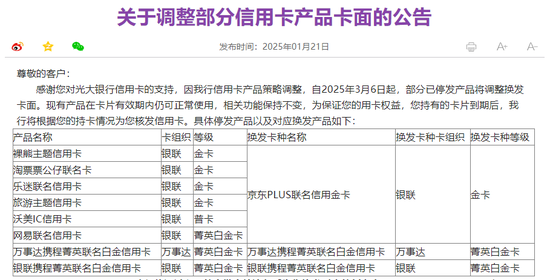

今年1月,光大银行发布公告称,自2025年3月6日起,将停发包括裸熊主体信用卡、淘票票公仔联名卡、乐米联名信用卡、旅游主题信用卡、沃美IC信用卡、网易联名信用卡等在内的多款信用卡产品。

此外,光大银行信用卡中心还因收缩了部分信用卡的权益,被用户吐槽。

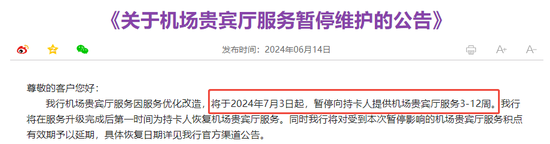

去年6月,光大银行信用卡中心公告称于7月3日起,暂停向持卡人提供机场贵宾厅服务3-12周。

公告显示最多暂停12周,但直到去年11月28日,光大银行信用卡中心才宣布于11月30日恢复机场贵宾休息室服务,相当于暂停了21周。

没想到的是,信用卡中心竟然也“不讲信用”。

就在上个月,北京金监局核准了廖伟煜担任光大银行信用卡中心总经理的任职资格。

在就任新职前,廖伟煜担任光大银行总行办公室总经理。此前,自2014年12月起,廖伟煜任光大银行南昌分行副行长,后于2018年10月任西安分行行长,2019年调至总行,任总行办公室总经理。

面对去年信用卡业务骤降的局面,在当下政策大力促销费的背景下,廖伟煜肩上的担子也越来越重。

办卡一时爽,还款两芒茫

用户39xxx39

宁愿打0.5折也不愿意和我们债务人协商还款

四叶草的幸福 回复 06-13 18:27

要真跟债务人协商了,整个信用卡体系要崩盘,只要开了这个头,后面就别想刹住车了。赖账的立马翻倍,甚至更多。

小杨 回复 06-13 18:23

这样的话大家都不还了,等着协商

大武

什么叫甩卖,本金就是0.5折利叠利,利滚利,罚金各种不明的操作5亿变成一百多亿的。

赢鑫赢

信用卡寒冬来了……

999XXXXX1999

信用卡逾期的违约金、复利计算公式,其实本息0.5折也不算低了。

eric du

几折也要不回来

哈哈哈小姐 回复 06-14 19:17

应该是这样借钱5000。还款50万利息是495000,打多少折?

用户16xxx81 回复 06-15 00:17

兄弟你是清醒的现在

沉醉那妖艳

贫道凭本事化的元!你想要?你找佛祖去要!贫道贡献给佛祖了!佛祖让贫道红尘修炼!没钱吃饭就凭本事化元!传给施主最痛的经!

杜甫

我好像就有光大的还不上了,有5年了,现在正在还中信的,只还本金就可以了,每个月还一点,等我还完中信就还光大了,光大你千万要挺住啊,我是会还的

柒月已远

可以看出这里面的暴利。

暴怒的小土豆

本来就是无本生意,哪来的亏百分之98

小杨 回复 06-13 20:05

不然你说银行借给你的本金哪里来的

用户16xxx27 回复 06-15 02:41

[笑着哭]那是存钱的那帮人的钱

范二小弟

哈啊哈

用户78xxx10

谁还用信用卡

用户17xxx85 回复 06-13 18:40

信用卡毛多啊,一张卡每个月撸个百十块问题不大

用户78xxx10 回复 06-12 20:08

我也不知道啊

落葉

0.5折都还有利润

我爱吃辣的

这波操作,看来光大银行是铁了心要给信用卡业务来个大换血了

用户10xxx61

卖给自己人,坑银行。

忧伤中微微一笑

资金没到账,还了最低还款,过了3天又全还完了,结果扣了好多利息,原来只要逾期就按刷卡日期计算利息[笑着哭][笑着哭][笑着哭][笑着哭],所以只要到期没还上就是30天的利息起步。。。。

用户16xxx27 回复 06-15 02:42

还有更乱的,你没见过[笑着哭]

戏说人生

给我来一千块。我也要体验债主

一生一次

真两三折协商都还了,谁也不想欠款,是真的无能为力还不上

用户10xxx70

追死人了,银行一样要负责,这是雇凶杀人。

收破烂的老头儿会打羽毛球儿

可不可以告他侵犯隐私

c'est la vie

从来看不起那些欠钱不还的人,也是活该穷。

用户40xxx06

很多信用卡大额逾期,都是房贷造成的。

大鱼

还欠十五W,三家银行

用户10xxx93

有没有一种可能所谓的债权人也是它下面的人?然后催债出事了,就可以明证言顺的与我无关?

用户12xxx19

卖给债权认回来的还快点