近日,中国邮政储蓄银行(简称“邮储银行”)发布2024年度财务报告,2024年实现营业收入3487.75亿元,同比增长1.83%,增速在六大行中仅次于农业银行;实现归母净利润864.79亿元,同比微增0.24%,在六大行中处于末位。尤其是扣非净利润为855.76亿元,同比下降0.68%,这是邮储银行历史上首次出现下降。

2025年1月,邮储银行正式宣布郑国雨为新任董事长,此前该职位已空缺长达32个月之久。然而,在他履新之际,邮储银行正面临着一系列严峻挑战,2024年的业绩发布也进一步凸显了这些困局,盈利增长乏力、收入结构失衡以及资产质量下滑等问题也日益凸显。在这复杂局面下,新任董事长所肩负的压力可想而知。

净利润增长“失速”

2024年邮储银行总营收为3488亿元人民币,同比增长1.83%;归母净利润(依据中国会计准则)为864.79亿元人民币,同比增长0.24%。尽管营收和净利润均实现了增长,但增速极为缓慢。

与过往年份相比,营收增速从2021年的11.38%一路下滑至2024年的1.83%,净利润增速也呈现出类似的下降趋势。这一数据变化反映出邮储银行在业绩增长方面遭遇了巨大的瓶颈,市场竞争力有所下降。

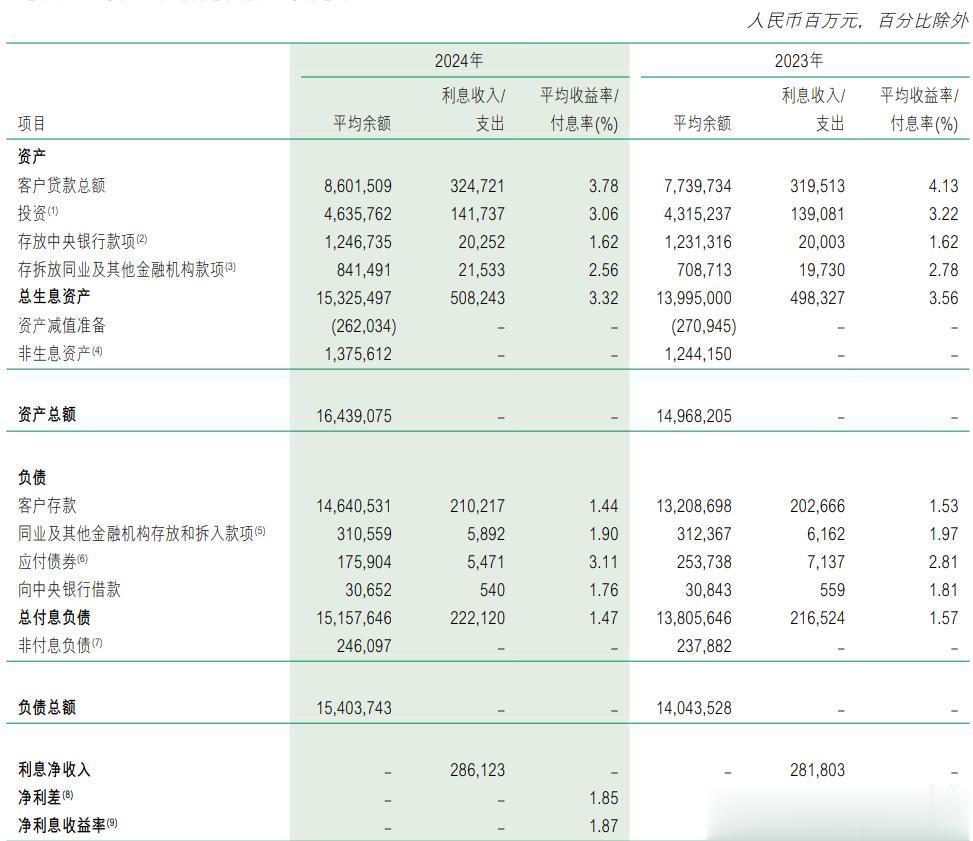

净息差是衡量银行盈利能力的重要指标之一,它反映了银行在资产和负债之间的利息差价。2024年,邮储银行实现净利息收入为2861.23亿元,同比增速放缓至1.53%,增速创下近八年来最低水平。净息差在2024年继续下滑,截至去年末,该行净息差为1.87%,同比下降0.14个百分点。在低利率环境下,利息净收入增长面临巨大压力。

而在非利息净收入方面,手续费及佣金净收入为252.82亿元,同比下降10.51%,主要受“报行合一”政策影响,代理保险手续费收入减少。尽管其他非利息净收入达到373.70亿元,同比增长15.15%,但仍难以弥补手续费及佣金净收入的下降。

在营收增长放缓的阴霾下,邮储银行净利润的增长也陷入了泥沼。2024年归母净利润同比仅上升0.24%,扣非净利润更是同比下降0.68%,如此微弱的增长甚至负增长,背后是成本与资产质量等多方面因素交织的结果。

尽管邮储银行在2024年实现了一定的利润增长,但增长幅度极小,反映出其盈利能力面临挑战。与同行业相比,邮储银行的利润增长明显落后,这可能是由于其业务结构、成本控制等方面存在的问题导致的。

2024年末,邮储银行不良贷款余额增加128.59亿元至803.19亿元,不良贷款率为0.90%,较上年末上升0.07个百分点;关注类贷款余额更是激增53.4%至843.28亿元,关注类贷款占比从0.68%升至0.95%。这表明资产质量面临一定压力,潜在风险在上升。

为了应对可能出现的风险,邮储银行加大了拨备计提力度,2024年信用减值损失为436.14亿元,同比增加55.74亿元。拨备计提的增加虽然增强了风险抵御能力,但也直接减少了当期净利润,就像你为了应对未来可能的损失,提前预留了一笔钱,这就导致你当下能支配的利润减少了。

在风险抵御能力方面,邮储银行的拨备覆盖率从2023年末的347.57%骤降至286.15%,这一降幅在国有六大行中名列前茅。拨备覆盖率的下降意味着邮储银行应对潜在坏账冲击的“安全垫”变薄,风险抵御能力有所减弱。此外,核心一级资本充足率也微降了0.11个百分点,达到9.42%。这反映出邮储银行的资本内生积累可能受到制约,补充机制亟待优化。

成本方面的压力也对净利润增长形成了较大制约。2024年,邮储银行的成本收入比为63.03%,同比上升0.82个百分点。其中,储蓄代理费及其他支出达到1178.14亿元,同比增加28.90亿元,增长2.51%。尽管2024年邮储银行对储蓄代理费率进行了主动调整,综合费率由1.08%下降至1.04%,储蓄代理费也有所减少,但由于代理储蓄存款规模庞大,这部分支出仍然是一笔不小的负担。

成本高压与高管腐败之殇

邮储银行,作为国内大型零售银行的典型代表,长期以来将自身定位为全国领先的大型零售银行,个人业务在其战略布局中占据着举足轻重的地位,贡献的营业收入占比近70%,是银行收入的重要支柱。

不过,2024年,邮储银行个人小额贷款的不良率从2023年的1.73%攀升至2.21%,涨幅达0.5个百分点。不良贷款余额也大幅增加,达到803.19亿元,比上年同期激增128.59亿元。在这不良贷款的增量中,仅个人小额贷款的不良贷款余额就增长了近百亿元,占整体不良增幅的近八成。

与个人业务形成鲜明对比的是,邮储银行的对公业务发展相对滞后。这种业务结构的不平衡,限制了邮储银行在业务多元化方面的探索,难以形成有力的业务支撑点。

邮储银行独特的“自营+代理”运营模式,每年,邮储银行需要向母公司邮政集团支付一笔巨额的储蓄代理费。2023年,这笔费用高达1156亿元,甚至远远超过了邮政集团787.86亿元的全年净利润。2024年全年,储蓄代理费及其他支出更是达到了1178.14亿元,同比增加28.90亿元,增长2.51%。

高额的代理费支出严重挤压了银行的利润空间,增加了成本压力。代理费在业务及管理费中的占比极高,导致业务及管理费达到2240.35亿元,同比增加20.20亿元,增长0.91%。尽管邮储银行在优化成本费用配置方面做出了诸多努力,但代理费的高企仍然是影响其盈利能力的重要因素之一。

除了业务和成本方面的困境,邮储银行在内部控制方面也暴露出了严重的漏洞。2024年下半年以来,邮储银行因违规行为收到了近20张罚单,累计被罚没超800万元。更为严重的是,还发生了高管腐败落马事件。2024年12月25日,中央纪委国家监委网站发布消息,邮储银行湖北省分行党委书记、行长张雪松涉嫌严重违纪违法,正在接受纪律审查和监察调查。此前,邮储银行吉林省分行原行长任国庆和张军也已相继落马。

高管腐败事件不仅让邮储银行的内控问题暴露在公众视野之下,引发了社会各界的广泛关注和质疑,也引发了投资者对邮储银行管理层的深深疑虑。

2024年下半年以来,邮储银行H股股价经历了几次较大的波动,其中最引人注目的莫过于李嘉诚父子的连续减持行为。从10月初到年底,李嘉诚及李泽钜父子多次减持邮储银行H股股份,合计减持约1.01亿股,总金额接近4.75亿港元,持股比例从9.03%降至5.97%。在资本市场上,股东的减持往往被市场解读为对公司未来发展前景的不看好,这会影响其他投资者的信心,导致股价下跌。

郑国雨履新邮储银行董事长后,面临着净息差收窄、手续费及佣金净收入下降、不良贷款“双升”和代理费用高昂等多重困局。这些困局相互交织、相互影响,犹如一张无形的大网,将邮储银行紧紧束缚。如何有效应对这些挑战,打破困局,实现银行的稳健发展,将成为郑国雨及其团队亟待解决的关键问题。

逗你玩

没人存钱,没生意做