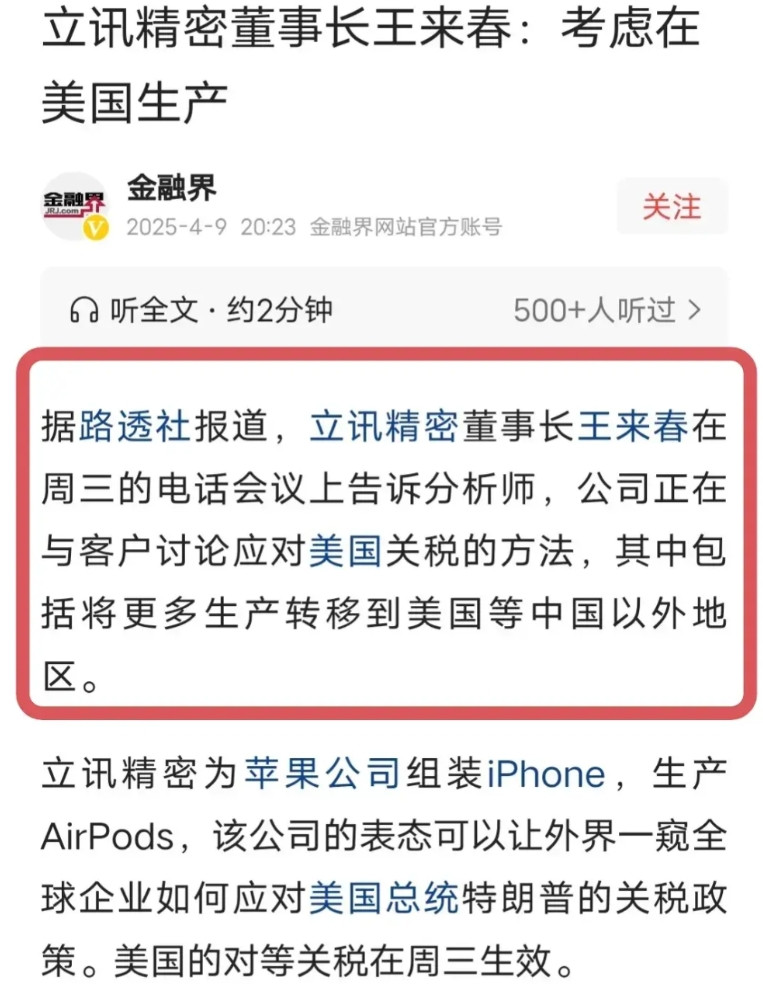

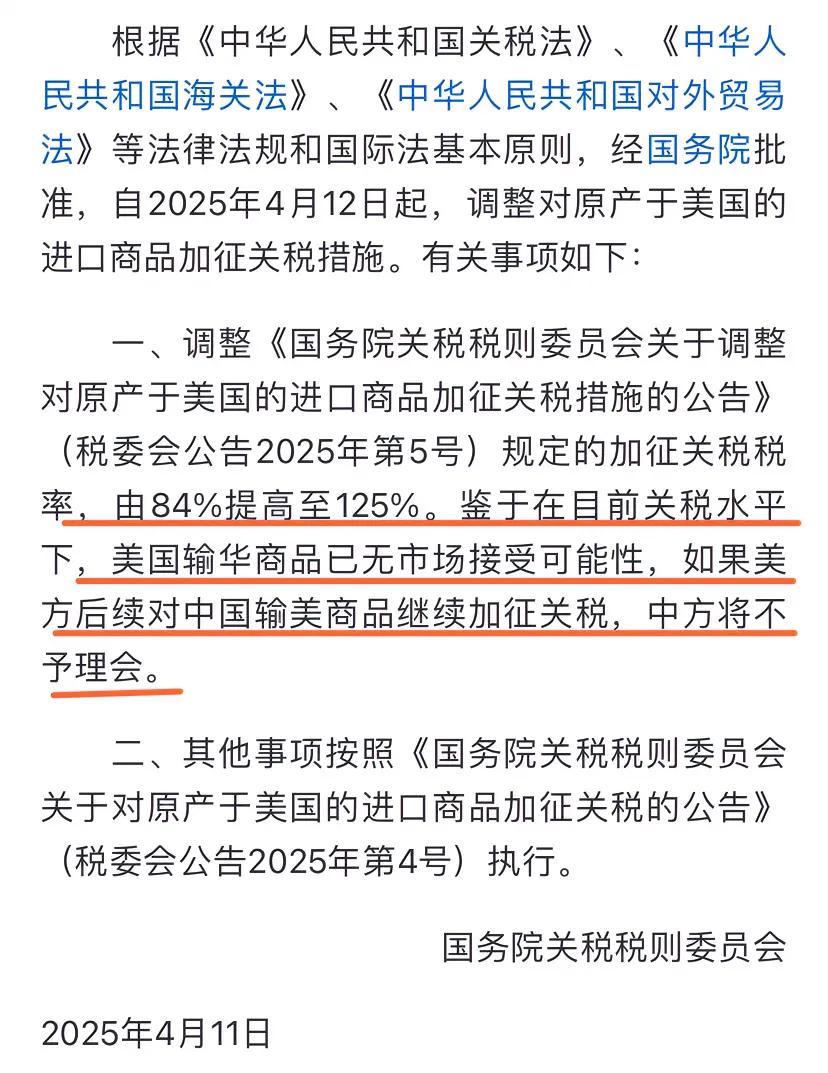

以“国宝”二字为名,国宝人寿表现出鲜明的四川地域特色,但出生却不合时宜。2018年,是寿险行业的分水岭,投资失利、监管转型、马太效应三重压力之下,中小公司面临生存挑战。

公司近几年的发展尽显“窘境”,成立七年,首任董事长被判10年、股权频繁异常、累计亏损7.4亿元。目前,国宝人寿在几度流拍下终于迎来了股权接盘方。

国资七折“抄底”接盘

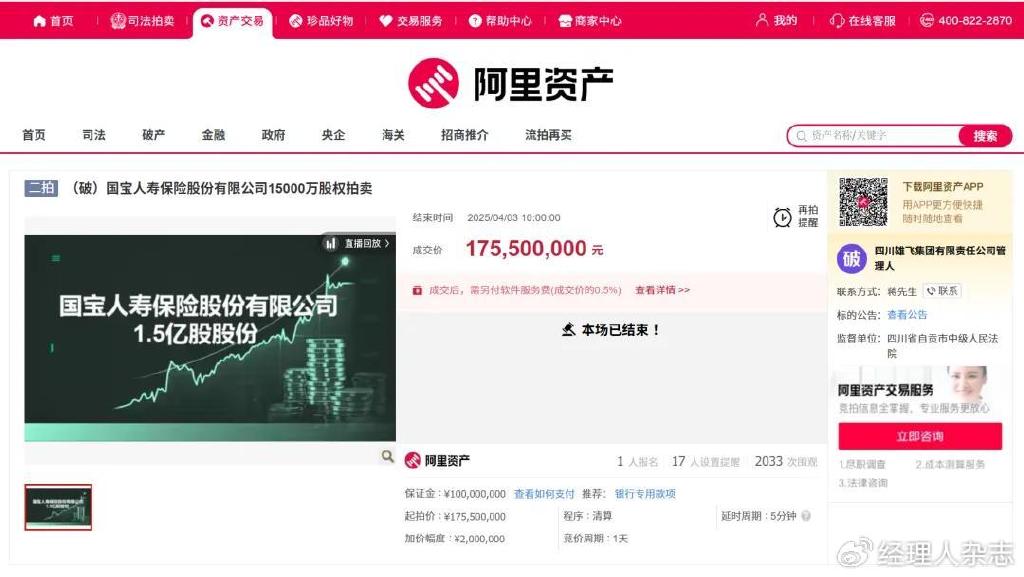

4月3日,根据阿里资产平台,国宝人寿第七大股东四川雄飞集团有限责任公司(以下简称“四川雄飞集团”)的一笔股权拍卖成功完成交易。具体而言,四川雄飞集团持有的1.5亿股股权以1.76亿元被竞买人拍下。相较于之前的2.51亿元起拍价,打了七折。

图源:阿里资产

进一步观察,本轮竞买人是宏宇公司,背后实际控制人为眉山市国资委。次日,“眉山投资控股集团”微信公众号表示,“眉山投资集团下属宏宇公司通过公开市场成功竞买国宝人寿1.5亿股股权,成为国宝人寿重要股东。”宏宇公司的“抄底”加入,意味着国宝人寿地方国资属性的烙印再次加深。

这轮拍卖得追溯至2023年。彼时10月,阿里拍卖平台显示,四川雄飞集团公开拍卖国宝人寿1.5亿股股权,起拍价为2.51亿元,拍卖保证金与增加幅度均为0.5亿元,最终因无人报名而流拍。

实际上,公司股权曾多次登上拍卖台,且涉及多家股东。2021年8月,中金国泰控股集团(现上海梦澄运河)将持有的1.58%股权拍卖,最终以4161.18万元成交由上海银茂商务咨询有限公司成功竞拍。

随后一年,中金国泰再次转手1.58%股股权,以4179.18万元成交,由北京丰实盛大农林科技发展有限公司成功竞拍。

2023年,除了四川雄飞集团这轮拍卖,还有一轮拍卖风波。当年7月,重庆金阳房地产将所持有国宝人寿的1.8亿股股权在京东拍卖破产强清平台进行公开拍卖,起拍价为3.35亿元;同年9月,重庆金阳房地产第二次拍卖国宝人寿1.8亿股权,这次起拍价为3.01亿元。不过,两次均因无人报价而流拍。

由于二度流拍,重庆金阳房地产在第三次拍卖时,将价格降至八折。2024年6月,又进行了一次拍卖,以2.17亿元成交,最终由浙江恒嘉控股有限公司接盘。

“成长的烦恼”

作为2018年成立的“新生代”寿险企业,国宝人寿却遭遇了“成长的烦恼”。成立七年,经营情况陷入“增收不增利”的困境。

历年年报显示,2018年—2024年,保费收入分别为3.28亿元、10.16亿元、19.25亿元、26.58亿元、14.2亿元、24.04亿元以及38.43亿元;净利润分别为-0.69亿元、-0.26亿元、-1.06元、0.13亿元、-3.53亿元、-1.86亿元以及0.19亿元。可以看出,保费收入大致呈稳步增长;净利润方面表现惨淡,整体亏多盈少,仅2021年和2024年实现微薄盈利。

虽然公司即将跨过“七平八盈”这道坎,但存在的隐患依然不容忽视。比如,产品结构单一,较为依赖分红型两全险和终身寿险等四大主力产品。

根据国宝人寿2024年第四季度偿付能力报告,公司第一大产品为国宝人寿旺银宝两全保险(分红型),第二大产品为国宝人寿福国国终身寿险、第三大产品为国宝人寿鑫樽享终身寿险、第四大产品为国宝人寿宝利鑫养老年金保险、第五大产品为国宝人寿福鑫享终身寿险。退保率较高的产品有国宝人寿天鑫宝账户养老年金保险(万能型)、国宝人寿金樽享终身寿险、国宝人寿爱至臻定期寿险。

资产端方面,几乎在“原地踏步”。截至2024年末,其净资产为14.49亿元,与2018年中期的14.45亿元相比,几乎没有增长,显示资本补充与亏损相抵。

投资端有企稳迹象。2024年第四季度偿付能力报告显示,截至2024年末,公司投资收益率达4.82%,综合投资收益率5.39%,显著高于前三年平均水平。因此,2024年实现扭亏为盈,很大程度归咎于投资端的驱动。

作为衡量保险公司是否有赔付能力的重要指标,国宝人寿的偿付能力充足率呈现下降趋势。截至2024年末,该公司综合与核心偿付能力充足率为173.74%、140.66%,但预测下季度将分别降至159.18%和123.83%。

内部结构动荡

从目前股东结构来看,国宝人寿共有九位股东,前三大股东分别是四川金融控股集团有限公司、四川发展(控股)有限责任公司、成都先进制造产业投资有限公司,各持股33.33%、15.16%、10.22%。值得注意的是,有三家股东合计持有约26.8%股权,处于质押或被冻结的状态。

图源:2024年第四季度偿付能力报告

回顾成立初期,国宝人寿股权较为分散。前三大股东包括四川发展(控股)、成都先进制造、上海梦澄运合等。发展过程中,国资与民资矛盾逐渐显现,比如上海梦澄运合等民营股东因资金链断裂频繁抛售股权,而国资股东试图通过股权划转强化控制权,2022年,国宝人寿发起股东四川川商发展控股集团有限公司将所持10%股权全数转让给四川金控,退出股东行列。

转机发生在2024年。当年9月,四川发展将持有的15.15%股权无偿划转给四川金控,后者持股比例从18.18%升至33.33%,跃升至第一大股东。四川发展持股降至15.16%,退居第二。而四川金控的控股比例增强,不仅有助于加强国宝人寿的地方国资背景属性,还对补齐四川金控保险板块有重大意义。

再者,多家股东因股权异常遭遇多次流拍。其中,重庆金阳房地产和四川雄飞集团因债务问题陷入破产重整,导致其持有的股权被强制拍卖。

股权混乱之下是管理层的动荡。成立七年,更换三任董事长,首任董事长易军因受贿罪被判刑10年,暴露内控漏洞。截至2024年第四季度,董监高中,最高年薪达279万元,2位高管薪酬超百万元。

国资加码,正值“七平八盈”重要节点,公司能否渡过难关?我们将持续关注。

![美国股债汇三杀再现天呐,这下好看了[捂脸哭],自作孽不可活[汗]美国金融市场竟然](http://image.uczzd.cn/15298086555559398106.jpg?id=0)