1、资金转松

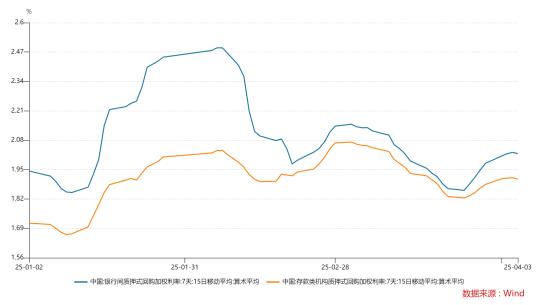

资金主要就看dr和r两个指标,dr是银行间借钱利率,r是非银的借钱利率,其中7天的回购利率会比1天更稳定。

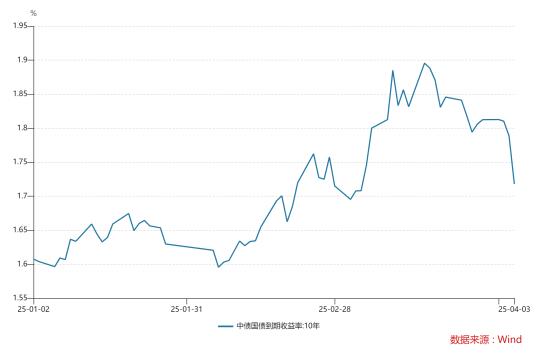

从图3中看出,3月资金利率先松后紧,紧的原因是3月末是季末,跨季资金利率通常极高,4月初资金利率又是大幅下行的。

资金转松主要因为两个原因,一个是ym态度缓和,另一个是大行缺负债现象缓解。

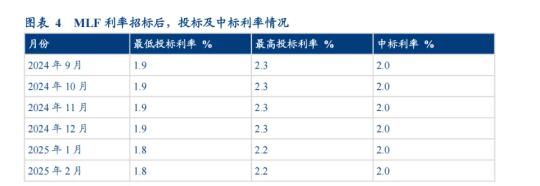

ym态度缓和,主要是MLF报价方式的改变,MLF是中期借贷便利,银行把利率债质押给ym,ym把钱借给银行,期限为1年,是银行补充中期负债的重要工具。

原来是统一只有1个中标利率,比如2.0%,而现在可以根据不同银行的负债成本,差异化定价,比如大行的mlf成本可能是1.8-1.9%,如图4。

1-2月大行缺负债是债市大跌的重要原因之一,目前来看,这一现象正在缓解,可以从2个指标观察大行的负债,一个是大行融出,就是大行把钱借给小行或者非银的资金量,大行越有钱,可以出借给其他机构的钱也就越多,1-2月每天在1.5万亿,目前这一数值已经回升至3万亿,如图5。

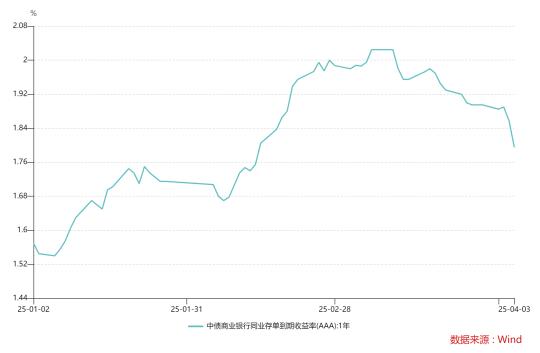

另外就是看银行存单的价格,存单相当于银行对外发债的成本,银行越缺负债,对外发存单的利率也就越高,从图6看出,存单利率从2%下降至1.8%。

2、关税超预期

4月3日,美国加征关税正式落地。其中对我国加征34%“对等”关税,加上2月、3月两次报复性加征10%的关税,今年累计加征54%,再加上今年之前12%左右的关税,美国对我国加权关税或将升至66%。

宏观经济走弱往往利好债市,原因在于经济下行压力大时,货币宽松预期打开, ym通常会采取降准降息等手段予以对冲。

按照出口价格弹性1估算(即出口价格提高1%,出口数量7降低1%),加征54%的关税会导致对美出口数量下降54个百分点,结合2024年对美出口占我国出口14.7%的比例,对应出口增速下降7.9个百分点。而2024年出口金额占GDP比例为18.9%,以此估算对GDP的直接负向冲击在1.5个百分点左右。如图7和8。