25%关税符合预期,间接促进其他地区双边合作

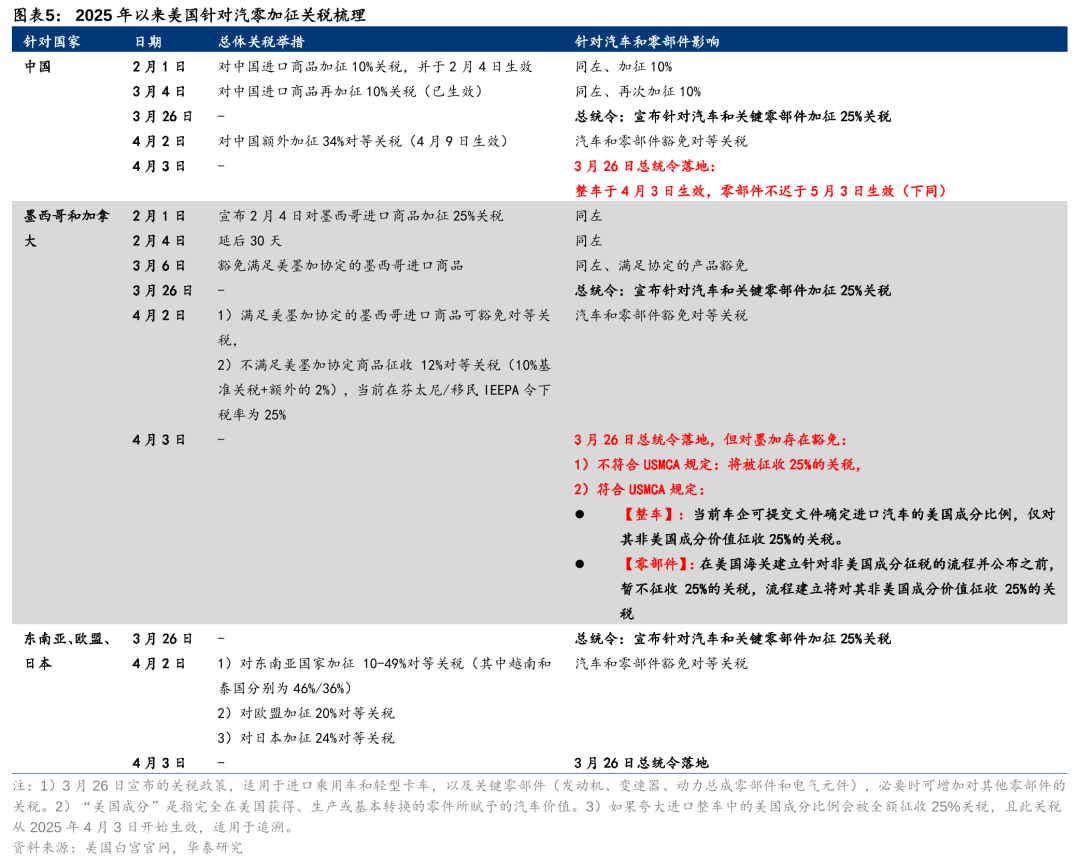

4月3日,美国宣布对进口汽车征收25%的关税。关税政策基本符合市场预期,与2月相比,本轮政策的主要差异点是:满足《美墨加协议》(USMCA)的关税豁免政策延续。同日,中欧双方同意尽快重启电动车反补贴案价格的承诺谈判,为产业投资和合作营造良好的环境。我们认为25%的汽车关税对于国内直接出口的负面影响较小(24年出口美国仅约11.6万辆),其主要影响日本、韩国、德国等国家的头部车企的预期收入和盈利。本轮政策相对利好满足USMCA条例的北美生产企业,并将间接促进中国和其他国家和地区的合作,中国车企或在欧盟、东南亚等地区获得更多增量。

乘用车:25%关税对中国车企出口美国影响有限,日韩德车企承压

24年中国整车出口美国约11.6万辆,加征关税对中国车企影响有限。美国市场长期以来是日韩德车企的核心销售和出口市场,虽然头部车企已在美本地化生产,但仍有部分直接出口,该业务将受到25%整车关税的直接影响(美系和日韩系经济型车型的价差或扩大至8000-9000美元)。24年日本、韩国、德国分别向美出口137/100/55万辆整车,我们预计关税落地将分别影响约27/20/16万辆出口,日韩德车企短期难以平衡量利。墨西哥延续关税和USMCA豁免政策,当地生产仍为关税普升下的最优解。

零部件:符合预期,墨西哥基地满足美墨加协议的零部件公司更受益

本轮零部件加税幅度保持在此前3月29日行政令的25%。25年以来美国对汽零的关税政策为:对中国汽零额外加税25%,对“墨加”免加税或加25%,对其他国家加税25%,所以墨、加出口美国仍有关税优势,其他国家汽零出口受阻明显。本轮加税本质上是推动制造业在美国设厂。而中国零部件在墨西哥基地获取超额利润的关键是要满足美墨加协定以达到免税条件,因此需提升在北美的配套价值比例达到75%;同时,考虑后续关税条件,还需要提高商品中“美国成分”占比。总体看,中国汽零厂商大方向将增加美国成分采购及直接美国设厂,以降低加税影响。此外,日、韩、德系主机厂预期在北美加大产能布局,因此提前在墨西哥或者美国产能布局的中国汽零厂商,更容易降低本轮加税影响,同时更容易赢得北美的增量市场。

全地形车:墨西哥关税维持,中国厂商仍可提价应对

此次关税施压与2月政策预期的差异在于:(1)北美厂商受关税影响减弱:庞巴迪工厂均满足USMCA豁免条件,北极星仅对中国采购的零件(24年约5亿美元)需部分缴纳关税。(2)产能回迁东南亚可能性降低。对比税率看,对美敞口较大的摩托车企将产能全部转移至墨西哥已是当下最优选,下一步战略或仍将是提高本地生产及采购比例。影响角度,本次墨西哥关税基本未作调整,我们以春风/北极星/本田为例,25%额外关税占春风四轮终端售价比例约5%~13%。而春风ATV售价较北极星/本田分别低20~34%/19%~26%,UTV新品售价较北极星竞品低近40%,即使提价转移关税压力,也仍具备强产品竞争力。

风险提示:竞争加剧导致车企亏损,关税政策等原因导致出海不及预期。

正文

关税:全球性普征关税,汽车市场风云突变

乘用车:日本、韩国、德国车企受更大冲击,中墨加边际变化小

整车普征25%关税,直接影响日系、韩系、德系整车品牌。北京时间4月3日,美国宣布对所有贸易国家加征10%~49%的“对等关税”。值得注意的是,汽车及零部件“豁免于”对等关税,而是普征25%的额外关税。进口乘用车关税将由2.5%提升至27.5%,关税符合市场预期。

本次关税的边际变化是什么?

相较于2月,本次关税的变化点为:USMCA豁免税率政策。即满足《美墨加协定》的商品可享0关税(2月为全面征收,后又短暂1个月豁免)。在4月汽车进口税率普升下,满足协定的商品相对优势放大。整体来看,关税新政对于墨西哥、加拿大以及中国的边际影响小。但将重点影响日系、韩系、德系品牌。

(一)中国:关税影响有限,把握地区合作新机遇

对于中国市场,我们维持此前观点(参见《加征关税对汽车影响几何?》。2025/2/5),认为加征关税对中国车企出口扰动较小。

1)出口美国:24年中国整车出口美国约11.6万辆,且主要是美系品牌通用和福特返销,而自主品牌出口甚少。

2)出口墨西哥:24年对墨出口达44.5万辆,同比+7%。但除部分本地化生产车型(目前自主品牌仅有江淮),中国出口仍以本地发运方式为主,故基本均不满足USMCA关税豁免条例,中国→墨西哥→美国的出口链条无法走通。

展望未来,我们认为或有部分车企推进墨西哥工厂建设,并生产部分满足关税豁免的车型陆运到美,但整体仍以拉美高势能市场为绝对重心。此外,美国对贸易伙伴普征的“对等关税”成为潜在催化:4月3日,中欧双方率先同意尽快重启电动车反补贴案价格承诺谈判。我们看好中国车企与其他国家和地区的合作加速,获得更大成长和盈利空间。

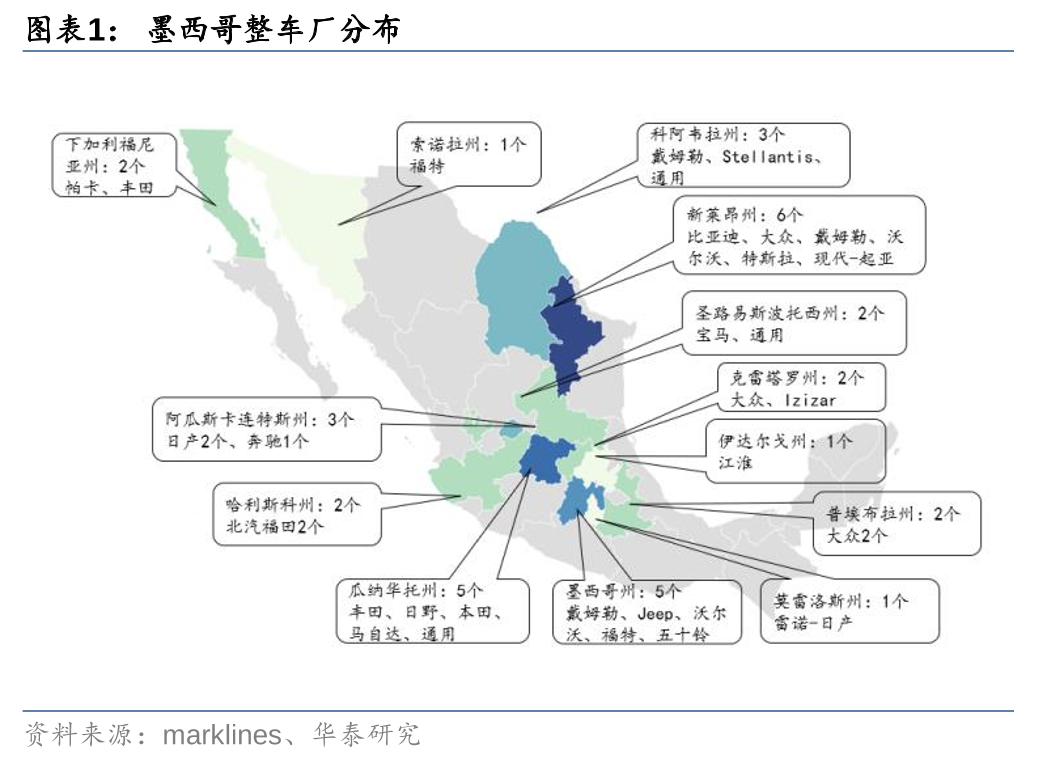

(二)墨西哥:在墨乘用车产能充足,关税豁免下仍为优解

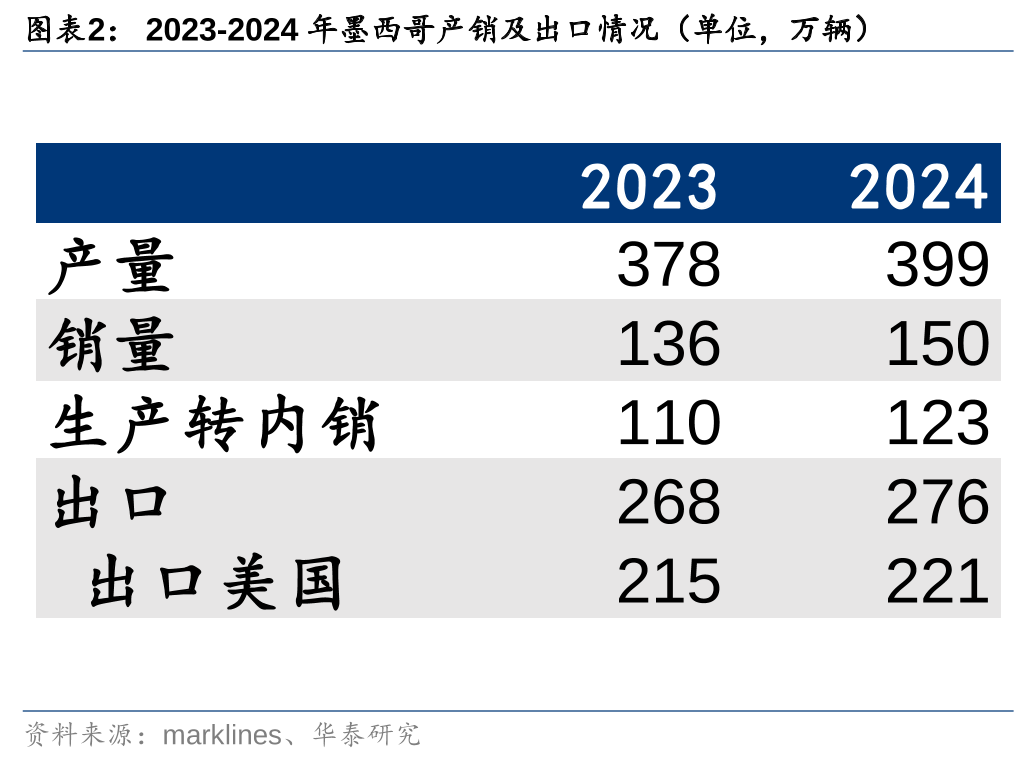

墨西哥关税政策延续,继续发挥本地化生产优势。4月3日,美国宣布继续对符合USMCA的商品进行豁免。墨西哥为重要整车出口国,被誉为北美汽车“后花园”。根据marklines,截至24年,墨西哥全境已建成或在建有35个整车工厂,其中日系、德系、美系品牌均分别有9个,年产能近500万辆(不含在建特斯拉超级工厂)。2024年墨西哥生产和出口分别为399/276万辆乘用车,出口占比达69%。其中约有80%出口至美国,对应24年出口美国221万辆,同比+3%。在豁免政策延续和全球整车关税基数提高下,具备低生产、运输成本的墨西哥市场仍为优解,墨西哥仍有100万辆的产能待释放,已有产能车企可增强当地生产规避关税影响。

(三)日韩德:关税或减少60-65万辆整车出口,盈利和产业压力骤增

24年日韩德在美销售占比超50%,关税或影响约60~65万辆整车销售。日系、韩系和德系车型在美国长期占优。24年三者分别在美销售591/171/164万辆,份额分别为36%/10%/10%,美国为三系车企重要的市场和盈利支柱。除大众外,其他主要品牌在美产能布局完善,24年在美产量均可支撑40%~100%的当地销售。但三国车企的直接出口仍占据一定份额,关税将对其造成直接影响。2024年,日本向美出口137万辆,为最大对美出口贡献国家;韩国向美出口价值347亿美元的整车,出口量或超百万;欧盟汽车制造商向美出口75万辆整车。其中德国占比最高,尤其是德国三巨头:大众、奔驰和宝马约占欧盟对美整车出口的73%。我们预计,25%新增关税将影响日韩20%的直接出口,影响德系30%(大众产能少),对应影响日韩德25年约27/20/16万辆整车销售。

加征关税导致产品力下降,或直接影响三国的车企盈利和整车产业。关税由2.5%提升至27.5%后,海外品牌在美售价将拔高,销量和盈利能力或逐渐走弱。我们以雪佛兰Malibu、丰田凯美瑞、本田雅阁和大众捷达为例。前3款车尺寸、空间、油耗、智能化等方面接近,但加征关税后,直接竞品的售价较Malibu提高至约8000-9000美元;捷达级别更小,但提价后价格与Malibu相当,美系品牌的性价比优势显著放大。

日韩德车企该如何应对新增关税?

我们认为三个国家的车企博弈空间小,美国市场量利难兼顾。产品竞争力下降后,丰田、本田、现代、大众等将直面量利平衡问题。参考中国市场,自主品牌新能源通过极致性价比,已将合资品牌的份额压缩至30%以内,合资品牌被迫降价,盈利端同样受损,量利难兼顾。综合来看,我们认为加征关税后,日韩德车企有以下应对措施:

1)短期:仅进行小幅提价,保证份额但影响盈利兑现。据宝马集团董事长3月14日警告,关税后的欧美贸易冲突或导致宝马集团25年损失约10亿美元。对于部分在北美产能布局完善的车企,如奔驰、宝马、丰田、本田、日产等,短期亦可通过提升产能利用率,增强本地化生产比例,规避部分关税影响。

2)中长期:加大北美本地化生产规模,但可能导致三国本土产业和经济空心化。中长期来看,大众、现代-起亚等海外品牌可通过产业转移,进一步增加在美的生产规模,减少关税影响范围来控制影响。但此举可能导致其本土汽车产业受损,根据前文测算,日韩德本土约出现27/20/16万产能空缺。根据日本经济新闻社估算,25%关税或导致日本经济遭受13万亿日元损失。

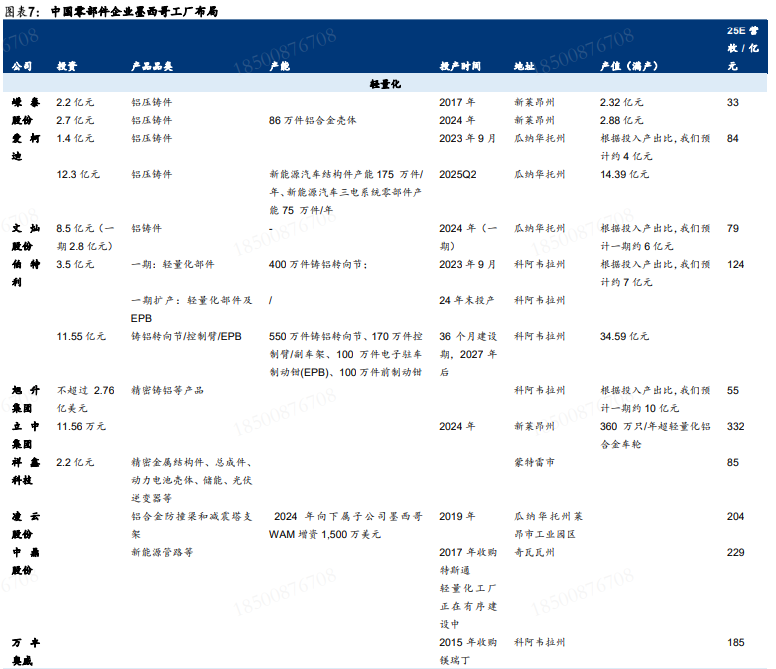

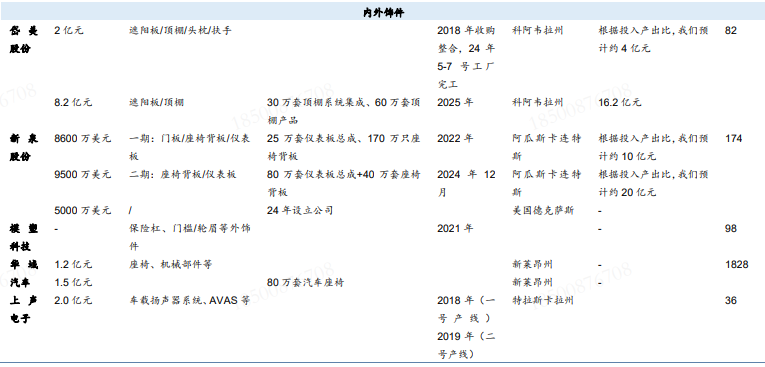

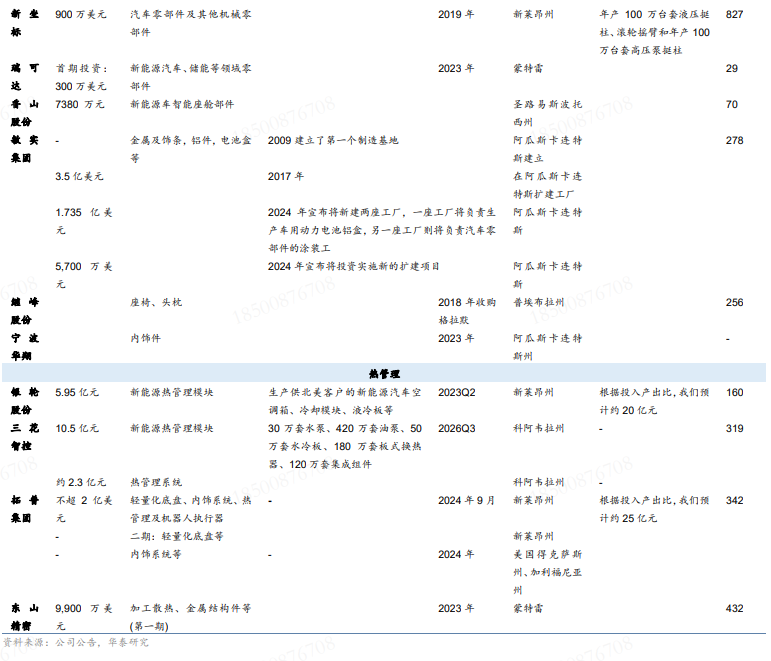

零部件:或推动美国本地化配套,同时北美基地满足美墨加协定是关键

25年3月26日,特朗普签署对进口汽车加征25%的关税的行政令,该行政令乘用车及轻型卡车部分于4月3日生效,汽零部分将不迟于5月3日生效。2025年4月3日(北京时间),美国宣布对所有贸易国家加征10%~49%的“对等关税”,但汽车及零部件豁免于本轮的新增“对等关税”,将加税幅度保持在此前3月29日行政令下的25%。美国多轮加税比较复杂且变化较多,我们将2025年以来美国对汽零进口加税幅度统计如下:

1)中国:叠加2月1日和3月4日两次分别10%的全商品加税,若25%额外关税落地(考虑到整车关税已落地,我们预计汽零关税或难以规避),则25年美国就已对中国汽零关税加征45%关税。

2)墨西哥和加拿大:(1)若满足美墨加协定标准(零部件需满足75%区域价值含量,且关键工序如焊接、铸造等需在北美完成)的汽零产品暂免加征25%关税,不满足标准的商品则加征25%关税。(2)但针对满足美墨加协定的汽零产品,后续美国会建立相关程序,针对零部件中的非美国成分的价值征收25%的额外关税,因此即使满足美墨加协定,后续也将根据“美国成分”的不同而加征0~25%关税。

3)其他国家:依据3月26日行政令,将统一加征25%关税。

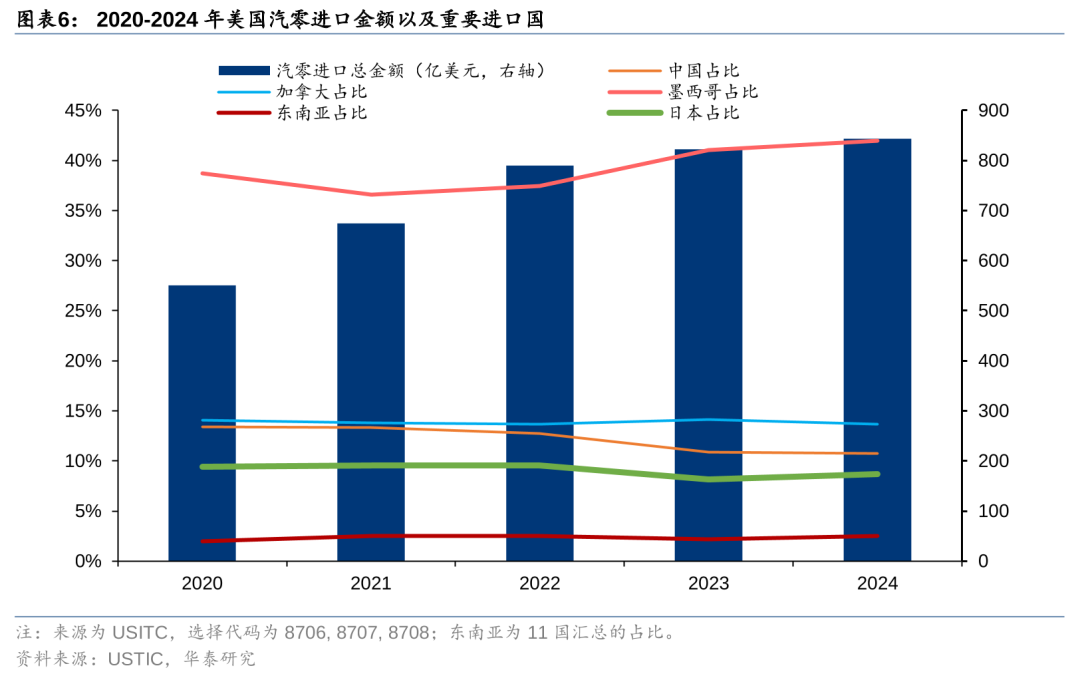

从总量上看,因加税影响,中国出口美国汽零金额峰值出现在2022年,此后逐年下降,因此美国23和24年汽零进口金额增速下降,2024年美国进口汽车零部件总额为843亿美元。从结构上看,目前墨西哥仍是美国最重要的汽零进口国,其次为加拿大、中国和日本,24年来自墨、加、中、日分别占42.0%/13.7%/10.8%/8.6%,而东南亚11国24年汽零出口至美国汽零金额为21亿美元,占比2.5%,且主要来自越南和泰国,中国汽零经东南亚转移出口至美国总量有限。预计加税后,各国对美国出口汽零增长受阻,但考虑美墨加协定,墨西哥和加拿大出口美国仍有关税优势。

4月3日“对等关税”事件,对中国汽零企业的影响具体如何?此轮新的“对等关税”对中国汽零厂商没有额外影响,仍保持在此前3月29日行政令的25%的水平。但针对中国汽零厂商出口和海外基地部分仍有不同的启示:

1)中国直接出口美国的部分:中国汽零厂商已经受301条款多年影响,与美国进口厂商的条款协议已经较多考虑到关税承担问题,较多公司的出口关税由美国客户进行承担。次此加税,针对定价不敏感的产品,如后市场零部件,仍可与下游客户商谈关税的分担问题;但一些产品加税部分长期由美国客户承担并不现实,中国汽零厂商需要考虑本地化生产等措施帮助北美客户降低高额关税的影响。

2)中国汽零厂商在墨西哥和加拿大生产基地:根据免税条件,需要中国汽零厂商更多去考虑要满足美墨加协定标准,提升北美配套价值比例至75%以上;同时3月26日美国对汽车加征25%关税时提出(针对汽零部分预计5月3日生效),美国将会建立程序,针对零部件商品中的非美国成分的价值征收25%的额外关税,因此对于中国汽零厂商,还需要提升美国本地配套,提高商品中“美国成分”占比,将推动增加对美国成分采购及直接美国设厂。目前已有较多的中国汽零厂商在墨西哥投资布局产能,但整体处于产能爬坡阶段,产能利用率还较低,而产能利用率是墨西哥工厂盈利最关键要素,中国厂商仍要努力加快磨合提升当地产能利用。

3)中国汽零厂商在非北美生产基地向美国的转移出口:考虑到目前中国汽零厂商在东南亚、日韩等地转移出口美国的量较少,因此加税的直接影响不大。目前中国汽零厂商在墨西哥和美国的本地配套仍处于发展起量阶段,满足美墨加协定要求仍存在挑战,如果部分产品在东南亚等地转出口或生产出口至美国在加税25%背景下仍有成本优势,可继续考虑此出海方式。

4)如前文所述,美国对整车进口加税,可推动日系、韩系、德系车企在美国的本地化整车生产,因此这对于中国汽零厂商来说是配套机会的增加。

全地形车:关税施压下中国厂商仍可提价应对

特朗普关税政策大幅加码,其中全地形车产品受影响较大,美国对于中国、泰国分别加征34%/36%至54%/36%,墨西哥进口商品延续此前规定,满足《美墨加协定》的产品可享受0关税待遇,不满足的产品仍需加征25%。

1)本次关税施压的边际变化是什么?

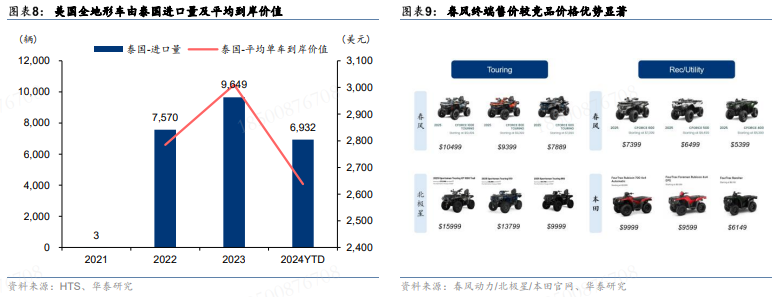

此次关税施压较2月政策预期的差异在于:(1)北美全地形车厂商在豁免条款下受关税影响减弱:加拿大企业庞巴迪工厂均满足USMCA的豁免条件,美国第一大全地形车品牌北极星供应链中含中国企业(24年采购金额约5亿美元),对中国采购部分仍需缴纳部分关税。(2)美国对泰国、越南等国加征关税后,产能回迁东南亚的性价比大幅降低。因此国内厂商如春风将产能全部转移至墨西哥已是当下最优选,下一步战略或仍将是提高本地生产及零部件采购比例,以满足USMCA规定的原产地条件。

2)墨西哥延续关税政策,中国厂商仍可提价应对

此次墨西哥关税政策基本不变,我们认为若将额外关税压力全部转嫁至终端消费者,仍具备较强价格竞争力。

我们以春风/北极星/本田的ATV产品为例,对关税额外成本进行测算:公司泰国全地形车工厂从2021年11月起开始投入量产(关税为2.5%),因美国前十全地形车品牌中仅有春风在泰国建厂,美国海关披露的历史泰国数据可基本代表春风向美国出口ATV情况。由此计算,22年-11M24春风ATV的平均单车到岸价值约2811美金(对应终端零售价约23%~51%),加征25%关税后平均单车影响约700美金。目前春风旗下2025款ATV在美销售的零售价约5400美金-12000美金,额外关税占售价比例约5%~13%。而春风ATV售价较同级别的美系竞品北极星、日系竞品本田分别低20%~34%、19%~26%;UTV产品如U10PRO较北极星竞品低近40%,提价后产品竞争力依然强劲。

风险提示

竞争加剧导致车企亏损

若全球汽车行业竞争加剧,可能导致各家车企销量不及预期,利润率大幅下滑甚至亏损。

关税政策等原因导致出海不及预期

目前中国乘用车及汽车零部件均向全球化业务拓展,若部分国家收紧贸易政策,如增加配额、提高关税等,或影响中国企业出海规模扩张进程和盈利性。

研报:《汽车:关税落地,与预期有何异同?》2025年4月4日

宋亭亭分析师S0570522110001|BTK945

陈诗慧分析师S0570524080001|BTK466

王立献分析师S0570525020001

张硕分析师S0570524110001