浙江杭州,多年前,男子向银行借15万,借款到期3年后,银行告诉他还本金。6年过去,银行突然发来通知,称欠付利息已达22万元,逾期天数累计3240天。该男子坚称银行曾承诺免除利息,目前无力偿还。银行方面对此予以否认,双方各执一词。他最后会怎么做?

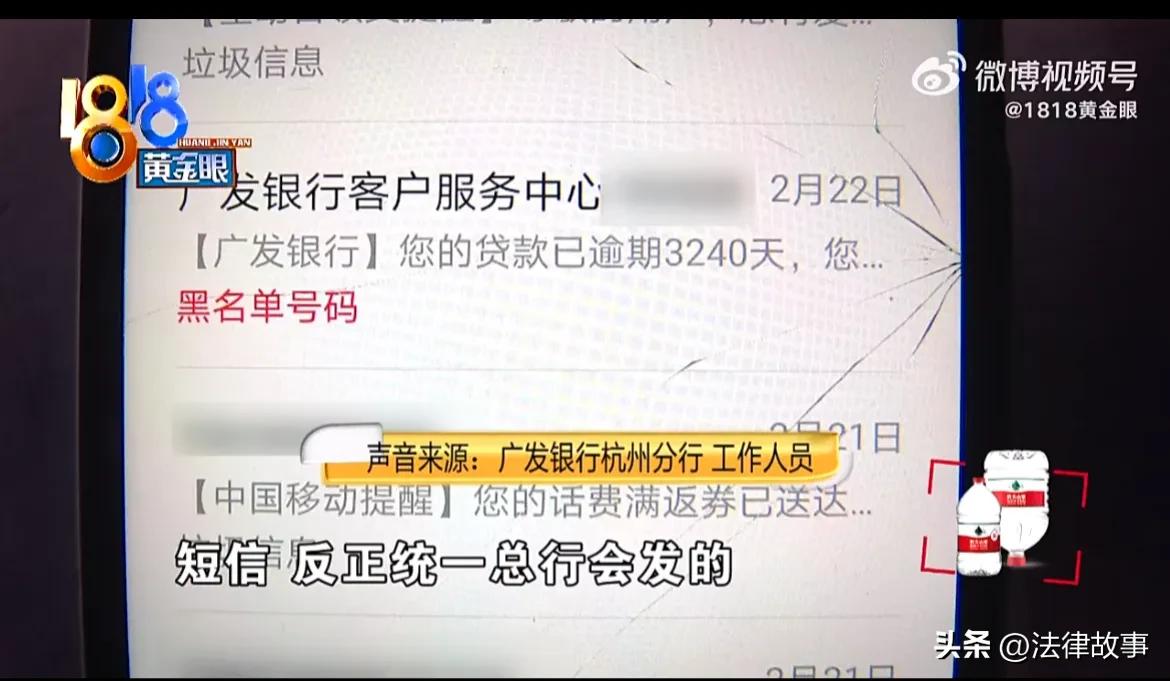

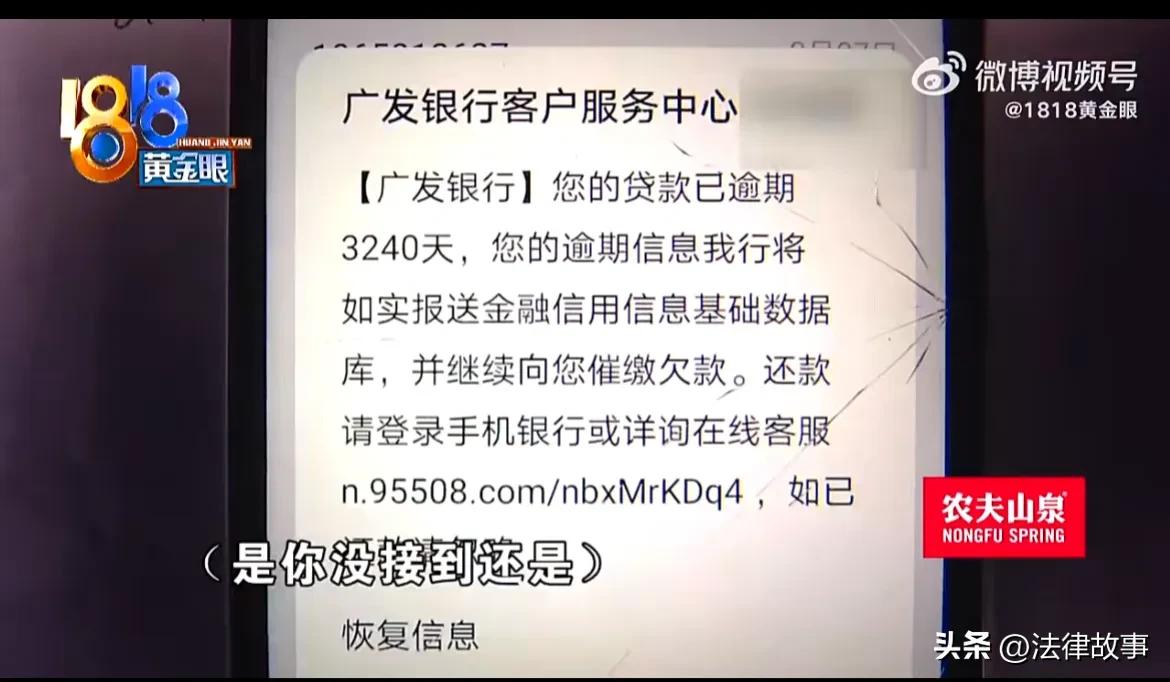

2月2日,陈师傅收到银行短信。短信显示他的贷款已拖欠3240天。

没过多久,银行又打来电话,告诉他欠下22万利息。

陈师傅一时难以接受。他清楚记得,自己多年前曾偿还过15万本金。

据陈师傅回忆,当时,银行工作人员,明确表示可以减免利息,因此他只归还了本金部分。

没想到多年后,银行突然要求补缴利息。

陈师傅是外地人,入赘到杭州当上门女婿。早年因经商失败和赌博,欠下巨额债务,被多家债主追讨。当时,他共欠十余家银行,近两百万,根本无力偿还。

2014年,他通过信用卡透支15万余元周转。但由于挥霍无度,资金很快耗尽,这笔欠款一直拖欠未还。

2017年9月,陈师傅房屋拆迁获得补偿款。据他所述,银行考虑到其还款能力有限,同意他仅需偿还本金。于是他向该银行转账15万余元结清本金。

除四大行外,其他银行均接受了他仅偿还本金的方式。拆迁款刚好覆盖所有欠款。

此后陈师傅yi为债务已清,因健康问题一度失业,后从事保安工作谋生。

然而,近日银行突然通知,逾期利息已累计至22万余元,要求他立即偿还。

这与当初的免息承诺完全不符,让他措手不及。

2018年,陈师傅接到催款电话,被告知仍有银行利息未结清。

他主动联系银行,询问为何不尽快解决利息问题。

银行工作人员回复称无需理会,后续会由银行统一处理。

陈师傅此后六年未与银行联系。他表示从未收到银行的催款电话或短信,手机号也一直未变。

2025年2月2日,他突然接到银行通知,才得知15万多元的利息未结清,如今已累计至22万余元。

陈师傅随后联系记者,一同前往银行核实情况。银行的回应让他难以接受。

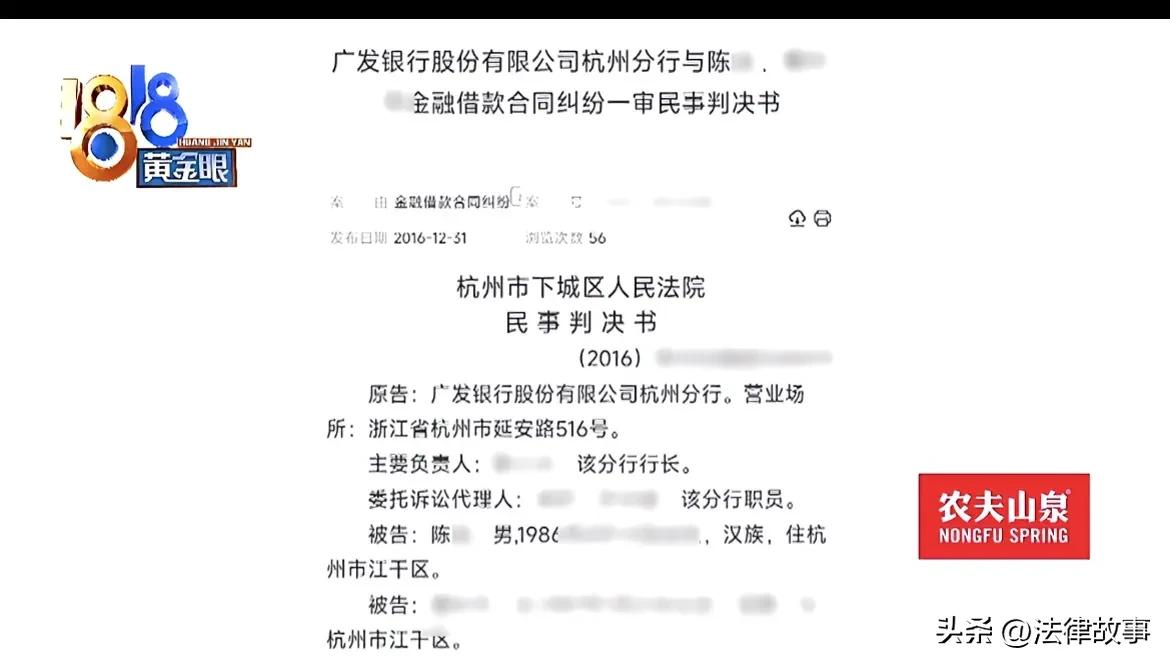

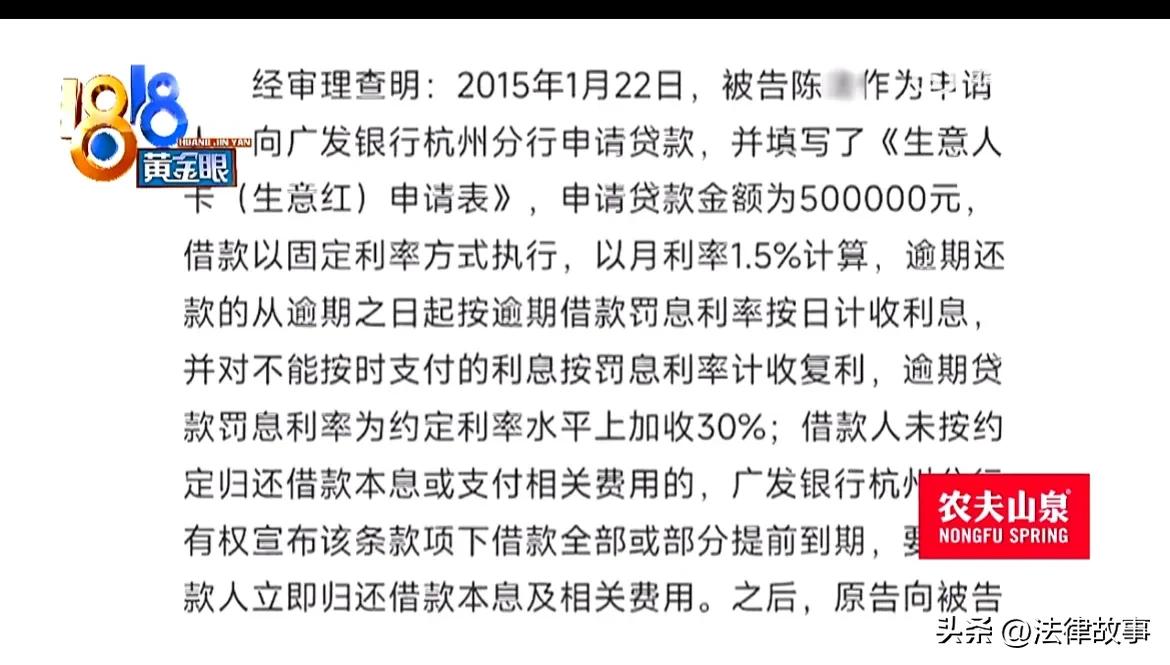

银行出示了一份2016年的判决书,其中载明陈师傅的贷款类型及利率计算方式。

截至2016年7月,陈师傅未还本金15万多元,另含罚息、复利等共计1万余元。

2017年9月,陈师傅仅偿还了15万本金,未支付利息,导致利息持续累积。

银行强调,22万利息严格按判决书计算,且从未承诺减免利息。

银行表示,他们每个季度都会通过电话和短信提醒客户还款。对于陈师傅称未收到通知的情况,银行推测可能是被拦截了。

但陈师傅表示,自己确实无力偿还高额利息。

银行回应称,若陈师傅能提供病历、收入证明等材料,可在第三方协调下申请补助。

陈师傅回忆,当时有两名银行工作人员口头承诺免息,但如今两人已离职,他无法证明这一说法。

有网友推测,银行可能以“免息”为策略,先收回本金。否则,若陈师傅一分不还,情况会更糟。

还有人质疑,既然已还15万本金,为何当初不把剩余的3万利息一并还清,反而拖延多年,导致利息暴涨至22万?

银行能否在陈师傅欠息时继续计收逾期利息?

根据《民法典》第676条,借款人逾期还款需支付逾期利息。因此银行有权计收。

但需注意:逾期利息不得超过合同签订时LPR利率的四倍。若超出此限,陈师傅可主张调整。

关于利息减免承诺,双方说法不一。陈师傅称银行同意减免,银行予以否认。这种情况该如何处理?

《民法典》第577条规定:要是当事人不履行合同义务,或者履行得不符合约定,就得承担继续履行、补救,又或是赔偿损失等违约责任。

要是银行曾向陈师傅承诺减免利息,陈师傅基于这个承诺,只还了15万多本金,那银行事后反悔,就可能违约。

陈师傅最好收集证据,像工作人员承诺记录、通话录音,来证明自己说法。

而且,银行有义务通知陈师傅逾期利息。要是没告知,导致陈师傅不知情利息逾期,没能及时还款,银行也可能违约。

陈师傅称,银行工作人员口头承诺他不用还利息。但要证明这点,对陈师傅来说有难度 。

就这个事情,大家什么看法?