盈利≠生存!

2024年,我国创新药企对外授权达成138起,交易总额高达573亿美元,同比增长27%,在创新药领域取得了阶段性成功。

然而,在这繁荣背后,国内药企的生存困境也在凸显——企业要用未来潜力来换取“续命钱”。

要知道,药物研发是一个极度烧钱的过程。

据相关机构测算,若不进行外部融资,当下国内创新药企手头现金平均仅能支撑其生存2.7年。

可见,盈利并不代表生存,现金流才是企业的“氧气罐”!

因此,在融资寒冬的大环境下,现金奶牛型企业成为了大家追捧的对象,诸如贵州茅台、福耀玻璃、美的集团等。

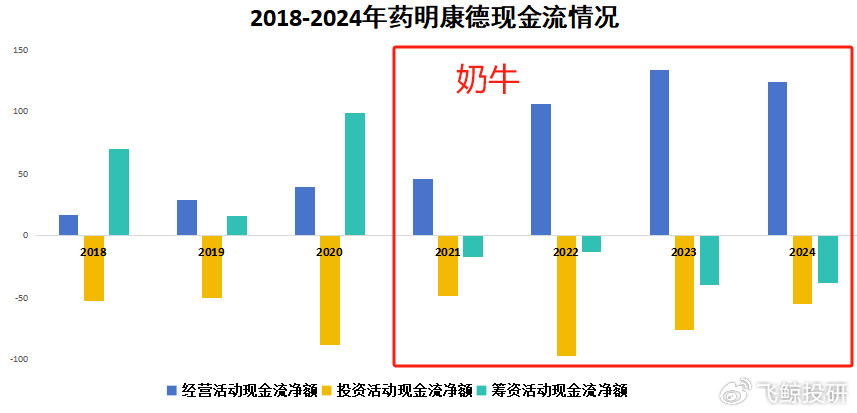

近年来,药明康德在医药行业强势发力,在2024年末更是手握近500亿订单,成功跻身现金奶牛型企业之列。

众所周知,企业现金流量由经营、投资、筹资活动产生,这三项活动的不同组合,形成了多种不同的现金流类型。

而所谓的现金奶牛型企业,就是指其现金流量表呈现“正负负”结构,仅依靠经营活动产生的收入,就能满足企业的投资与分红需求。

回顾药明康德的现金流量数据,自2021年起,公司现金流结构从原本的“正负正”转变为“正负负”模式。

这一变化意味着,药明康德大概率已从快速扩张阶段迈入收获稳定期。

下面,我们来深入剖析下药明康德的现金流状况:

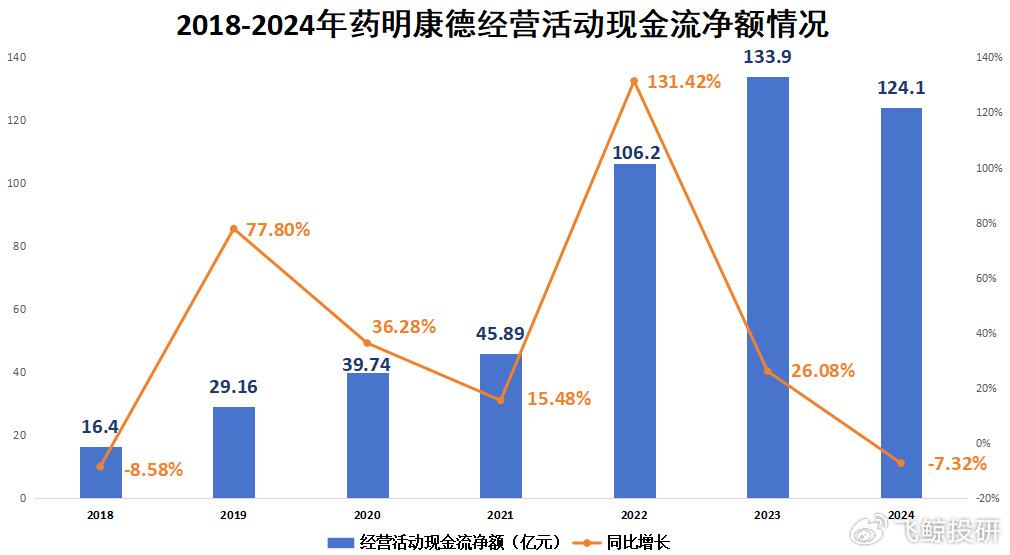

首先,经营活动现金流。

经营活动产生的现金流,是企业最核心的收入来源,其数值高低可以直观地反映出公司自身“造血”能力的强弱。

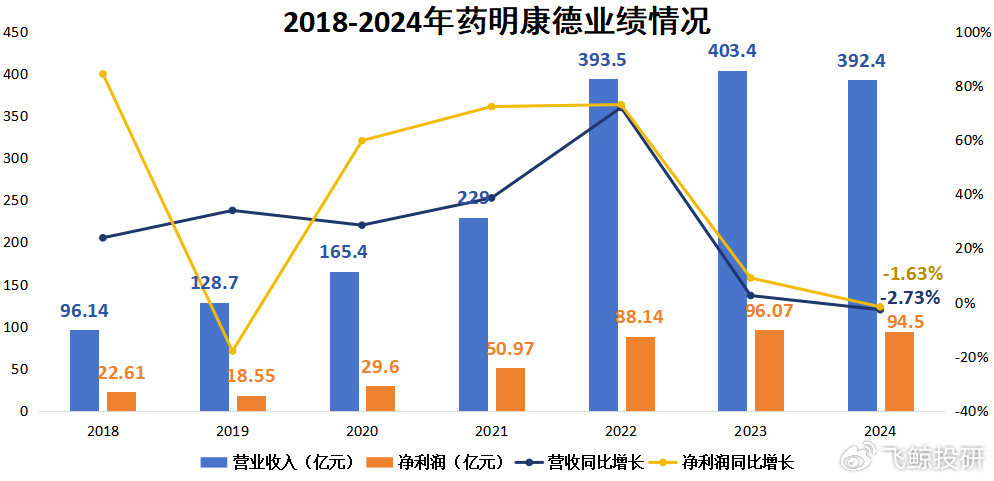

2018-2023年,药明康德的经营性现金流净额持续为正,且从2018年的16.4亿元稳步攀升至2023年的133.9亿元,年复合增速高达51%。

尽管在2024年,该数值出现了小幅下滑,但仍维持在百亿级别。

这主要得益于公司强大的吸金能力。

2018-2023年,公司营收从96.14亿元增至403.4亿元,年复合增速达32.74%;净利润从22.61亿元涨至96.07亿元,增长近4倍!

不过,凡事皆有两面性,现金奶牛型企业虽收益稳定,却也预示着高成长性的消退。

在2024年,公司业绩也恰巧踩下刹车,实现营收392.41亿元,同比下降2.73%;净利润94.50亿元,同比下降1.63%。

这是药明康德首次出现营收、净利润的双双下滑!

这不禁令人担忧,难道公司未来的成长空间真的受限了吗?

答案是否定的。

一、研发技术实力过硬

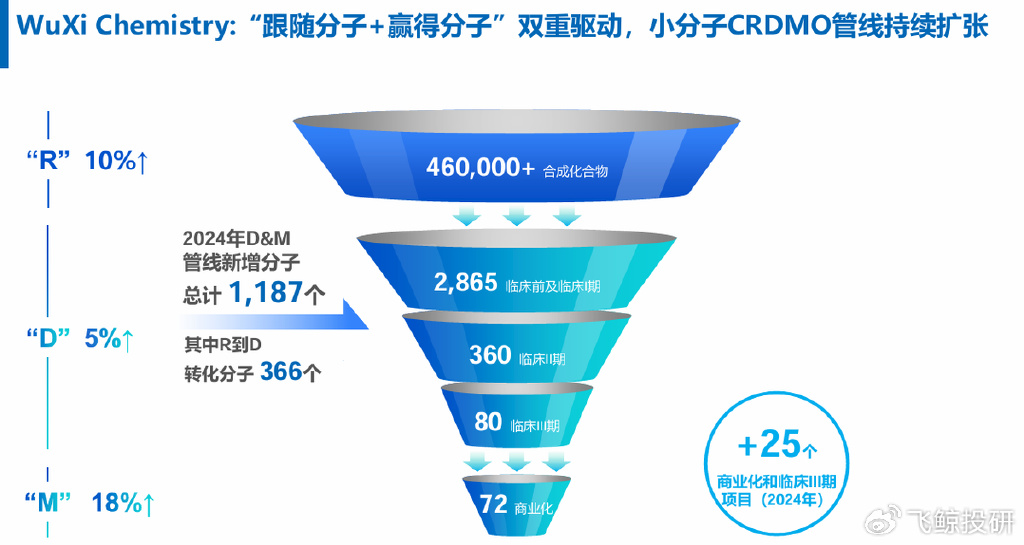

作为医药研发外包(CXO)领域的头部企业,仅在2024年,药明康德就为客户合成并交付超46万个新化合物,小分子D&M(开发、生产)管线也扩张至3377个分子。

同时,药明康德作为全球唯一的端到端一体化CRDMO公司,业务全面覆盖从药物研(R)、开发(D)、生产(M)过程中的分子合成、临床试验到商业化生产的各个环节。

要知道,越是靠后的管线,为公司带来的利润就越大。

2024年,公司有366个分子从R端(研究)向D端(开发)转化,占D&M端新增项目的30.8%。

这也意味着,公司业绩增长不再单纯依赖外部订单,内部转化正持续为业绩增长注入动力。

因此,强大的研发技术叠加完整的产业链,让客户既安心又省心。

截至2024年末,公司新增客户约1000家,整体活跃客户约6000家,前十大客户留存率达100%。公司持续经营业务在手订单更是高达493.1亿元,同比增长47.0%!

二、市场空间巨大。

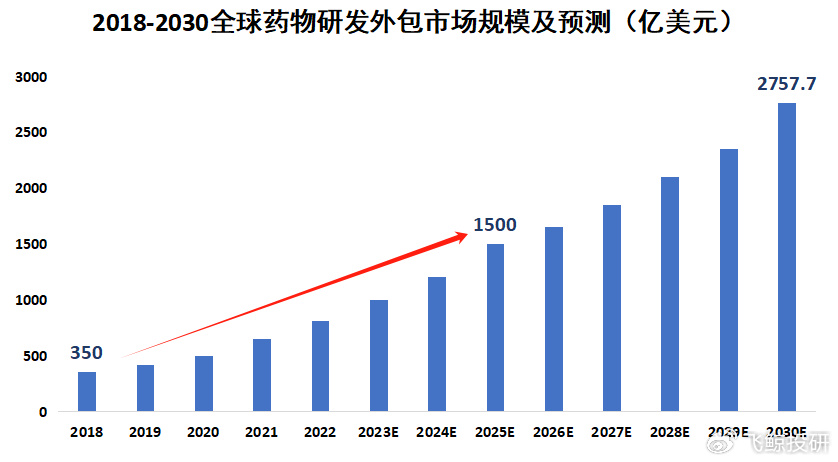

随着全球创新药研发投入持续增加,跨国药企降本需求愈发凸显,全球药物研发外包市场规模将进一步扩张。

据预测到2025年,全球药物研发外包市场规模将突破1500亿美元大关!

与此同时,随着AI医疗模型应用逐步落地,凭借丰富的分子数据优势,药明康德可借助AI药物发现技术,进一步提升研发效率、降低成本,拓宽盈利空间。

其次,投资活动现金流。

投资活动现金流是企业投资战略与扩张情况的直观反映。

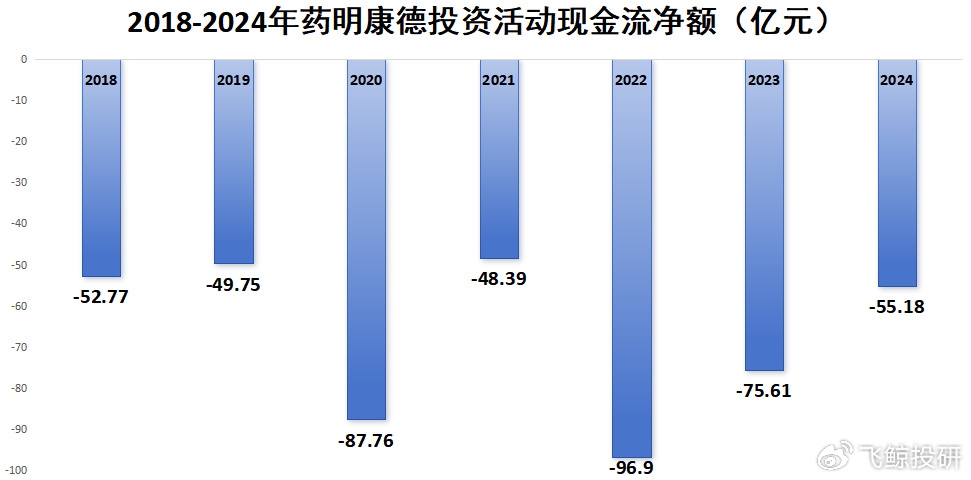

2018-2024年,药明康德的投资活动现金流净额始终为负,公司一直处于持续对外扩张状态。

具体来看,近年来公司投资支付的现金数额持续攀升,2024年已达135亿元。不过,这一数字看似庞大,实际上大部分源自公司大额存单与理财产品到期后的转存。

所以,公司投资活动现金的主要流向,依旧集中在建设研发基地、扩充产能等项目上。

当下,药明康德依旧在推进全球多地产能建设。

2024年年报显示,公司计划将持续对瑞士库威基地投入资金,同时稳步推进美国米德尔顿基地以及新加坡基地等多个项目的建设工作。

经测算,2025年公司资本开支预计将达到70-80亿元。

不过,这笔开支与公司超400亿的经营现金流入相比,占比仍不算高,并且新建成的产能在未来还会为业绩增长提供有力支撑,利远大于弊。

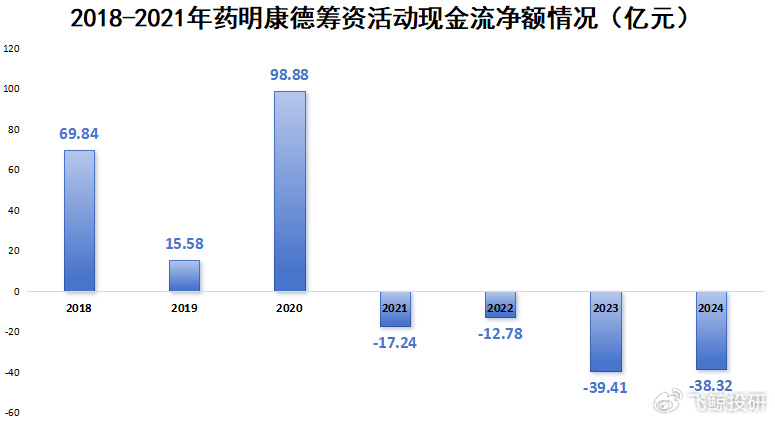

最后,筹资活动现金流。

筹资活动现金流反映了企业的“输血”能力。

2018-2020年,正值药明康德上市初期,处于快速扩张阶段,其筹资活动现金流净额为正值,后自2021年起,这一净额才由正转负。

这主要源于两方面因素:

一方面,造血能力提升,摆脱外部融资依赖。

近年来,药明康德业绩稳步上扬,公司货币资金储备也随之增厚。

截至2024年底,公司货币资金达183.2亿元,占总资产的22.81%。公司不再依赖外部融资进行业务扩张。

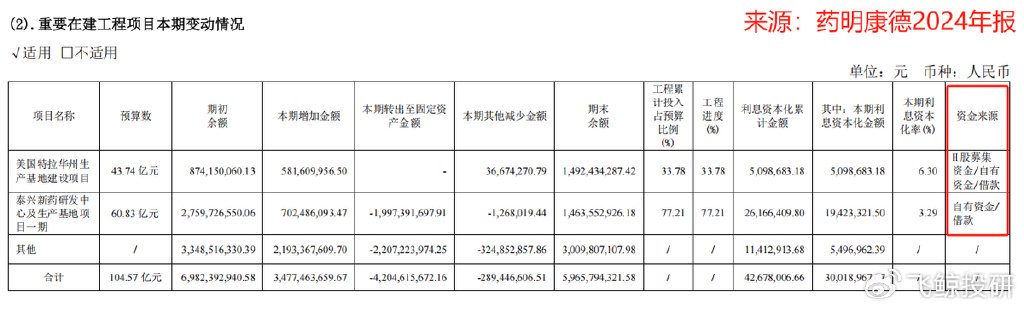

据2024年报披露,公司在建工程项目的资金,除早期上市融资与借款外,剩余部分则来自公司的自有资金。

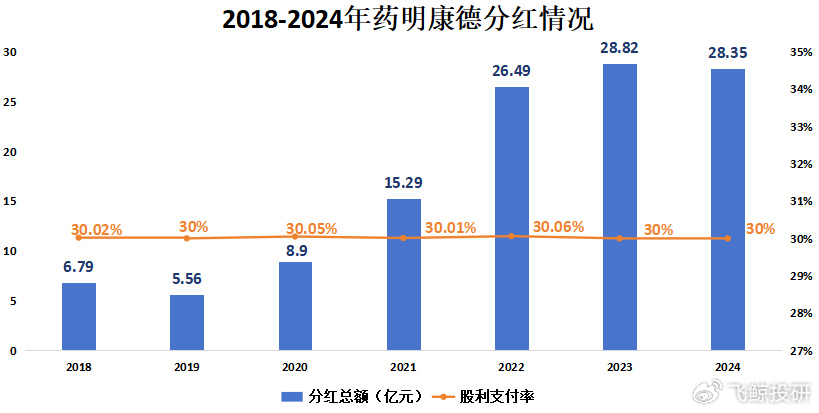

另一方面,分红策略稳定,持续回馈股东。

自上市起,药明康德始终维持30%的股利支付率稳定分红,虽与茅台等超级高分红企业相比有差距,但贵在稳健。

2025年3月17日,公司更是宣布,为感谢股东支持业务策略调整,拟额外派10亿特殊分红,2025年还将增加中期分红,足见其为股东创造价值的满满诚意。

最后,总结一下。

从现金流量表可见,药明康德现金流充沛,尽显“现金奶牛”特质。

同时,药物研发外包市场正迅猛扩张,在此机遇面前,药明康德依托自身深厚的技术优势,持续扩充产能,凭借强劲的综合实力,有望继续保持行业领先地位!