华为发布2024年年报远观财经 独家解读

华为2024年和2023年的经营业绩对比:

1. 总体业绩表现

2024年销售收入:人民币 862,072百万元(同比增长22.4%)

2024年净利润:人民币 62,574百万元(同比下降28.0%)

尽管销售收入大幅增长,但净利润却出现显著下降,表明公司在成本控制或费用支出方面可能面临压力。

2. 销售毛利与毛利率

2024年销售毛利:人民币 382,571百万元(同比增长17.6%)

2024年销售毛利率:44.4%(同比下降1.8个百分点)

毛利率略有下降,可能与原材料成本上升、产品结构变化或市场竞争加剧有关。

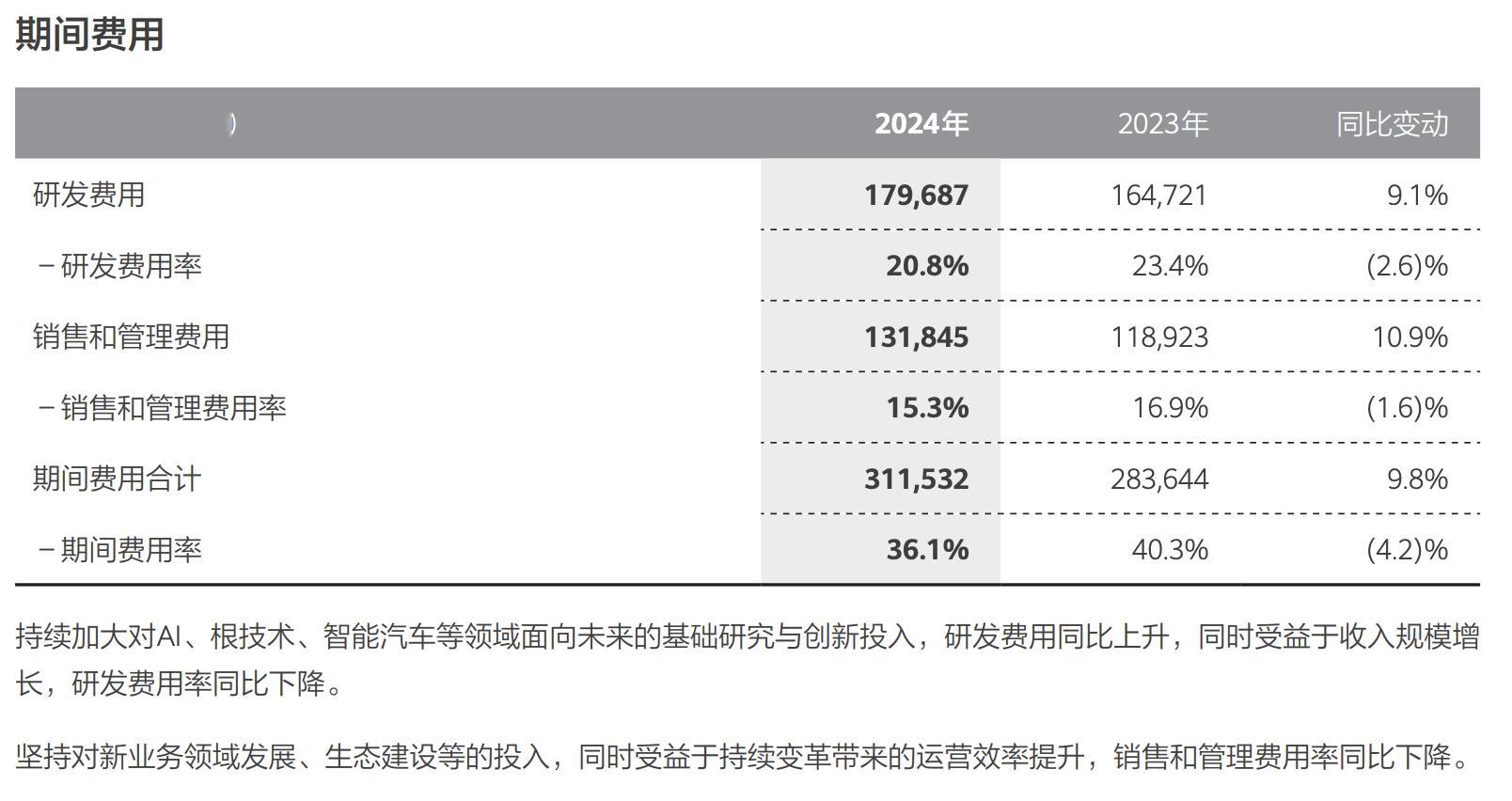

3. 期间费用与费用率

2024年期间费用:人民币 311,532百万元(同比增长9.8%)

2024年期间费用率:36.1%(同比下降4.2个百分点)

尽管期间费用绝对值增加,但费用率下降,表明公司在费用控制方面取得了一定成效。

4. 营业利润与利润率

2024年营业利润:人民币 79,361百万元(同比下降24.0%)

2024年营业利润率:9.2%(同比下降5.6个百分点)

营业利润和利润率均显著下降,可能与研发费用增加、市场竞争加剧或宏观经济环境变化有关。

5. 其他净收支

2024年其他净收支:人民币 8,322百万元(同比下降86.7%)

其他净收支大幅下降,可能是由于非经常性收益减少或一次性支出增加。

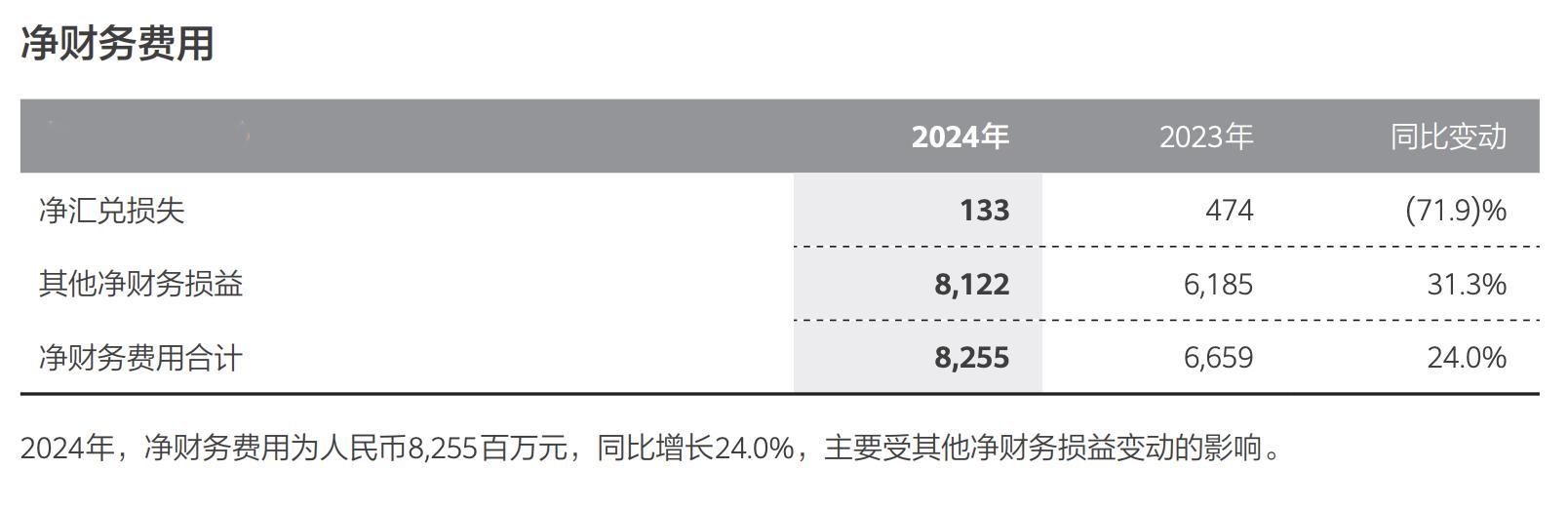

6. 净财务费用与所得税

2024年净财务费用:人民币 8,255百万元(同比增长24.0%)

2024年所得税:人民币 8,295百万元(同比下降22.1%)

净财务费用增加可能与融资成本上升有关,而所得税下降可能与税前利润减少有关。

7. 业绩变化原因分析

收入增长:得益于行业数字化、智能化、低碳化转型以及产品竞争力提升,销售收入保持快速增长。

利润下降:尽管收入增长,但净利润下降可能与以下因素有关:

研发费用增加:持续高额研发投入可能对短期利润产生压力。

市场竞争加剧:可能导致毛利率下降和费用增加。

宏观经济环境:全球经济不确定性可能影响盈利能力。

总结

2024年华为在收入规模上保持了强劲增长,但盈利能力有所下降。未来需要在以下方面进一步优化:

控制费用增长:特别是研发费用和财务费用的管理。

提升毛利率:通过技术创新和成本优化改善产品竞争力。

加强非经常性收益管理:减少对其他净收支的依赖,提升主营业务盈利能力。

总体来看,华为在收入增长和技术创新方面表现突出,但盈利能力的恢复仍需时间。