3月21日,美团发布2024年四季度及全年业绩。

2024年,美团营业收入和净利润持续走高,其中营收同比增长22%至3376亿元(人民币,下同),净利润同比增长158.4%至358亿元。

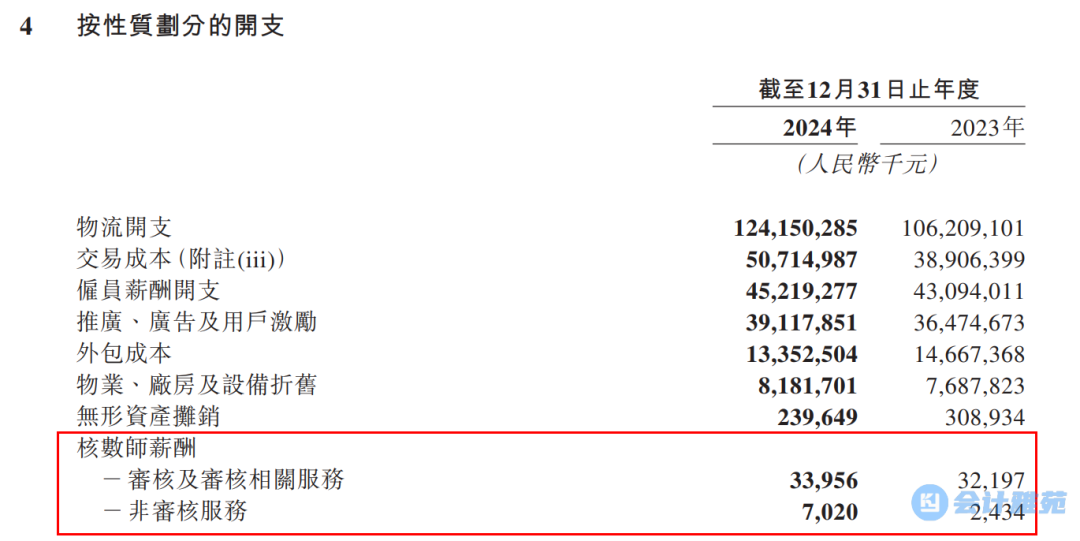

美团2024年年度财报的财务数据

收入

2024年全年:美团收入为3375.91576亿元人民币,同比增长22.0%。

2024年第四季度:美团收入为884.87296亿元人民币,同比增长20.1%。

利润

2024年全年:美团的经营溢利为368.44956亿元,同比增长174.6%;年内溢利为358.08322亿元,同比增长158.4%;经调整EBITDA为491.194亿元,同比增长105.7%;经调整溢利净额为437.72449亿元,同比增长88.2%。

2024年第四季度:美团的经营溢利为66.93499亿元,同比增长280.7%;期内溢利为62.22051亿元,同比增长180.7%;经调整EBITDA为115.22592亿元,同比增长207.7%;经调整溢利净额为98.48538亿元,同比增长125.1%。

成本与开支

2024年全年:销售成本为2078.06982亿元,同比增长15.7%;销售及营销开支为639.75235亿元,同比增长9.1%;研发开支为210.53601亿元,同比保持稳定;一般及行政开支为107.29203亿元,同比增长14.5%。

2024年第四季度:销售成本为550.43149亿元,同比增长13.0%;销售及营销开支为173.01322亿元,同比保持稳定;研发开支为54.20285亿元,同比保持稳定;一般及行政开支为29.38189亿元,同比增长8.8%。

现金流

2024年全年:经营活动所得现金流量净额为571.46784亿元;投资活动所得现金流量净额为102.05252亿元;融资活动所用现金流量净额为304.14660亿元;现金及现金等价物增加净额为369.37376亿元;年末现金及现金等价物为708.34097亿元。

核心本地商业分部

收入:2502亿元,同比增长20.9%。

经营溢利:524亿元,同比增长35.4%。

经营利润率:20.9%,同比提升2.2个百分点。

外卖业务

交易笔数:实现稳健增长,推动了配送服务收入的增长。

交易金额:增长显著,带动了佣金收入的提升。

用户心智:通过强化“省”的用户心智,构建更高效且普惠的消费生态,满足了消费者的多样化需求。

到店业务

订单量:同比增长超过65%。

用户数与商家数:年度交易用户数及年度活跃商家数均创历史新高。

营销与数字化:通过整合资源,为商家提供多元且高效的营销工具和一整套数字化服务,提升了商家的运营效率和营销效果。

即时配送

业务增长:即时配送业务实现稳健增长,美团闪购在低线市场成为各类零售商重要的新增长渠道。

服务优化:改善了不同品类即时配送的服务,如药品配送的一站式服务,提升了用户体验。

新业务

业务增长:新业务分部收入同比增长25.1%至873亿元,经营亏损收窄至73亿元,经营亏损率改善至8.3%。

食杂零售:食杂零售业务是新业务增长的主要驱动力,美团通过优化运营效率,提升了该业务的市场地位。

海外业务:美团在海外市场的探索也取得进展,自2024年10月在利雅得上线后,进一步将Keeta扩展至沙特阿拉伯的所有主要城市,用户基数和订单量迅速增长。

活潇洒

审计一下就支付天价费用,普华永道是美国人的公司四千万。中国的公司真有钱。舍得花。对待国内员工就扣扣搜搜。

彼得兔

美团研发什么?研发怎么扣骑手费?怎么抽成商家?

用户10xxx91

外国人的保护费有点贵[笑着哭]