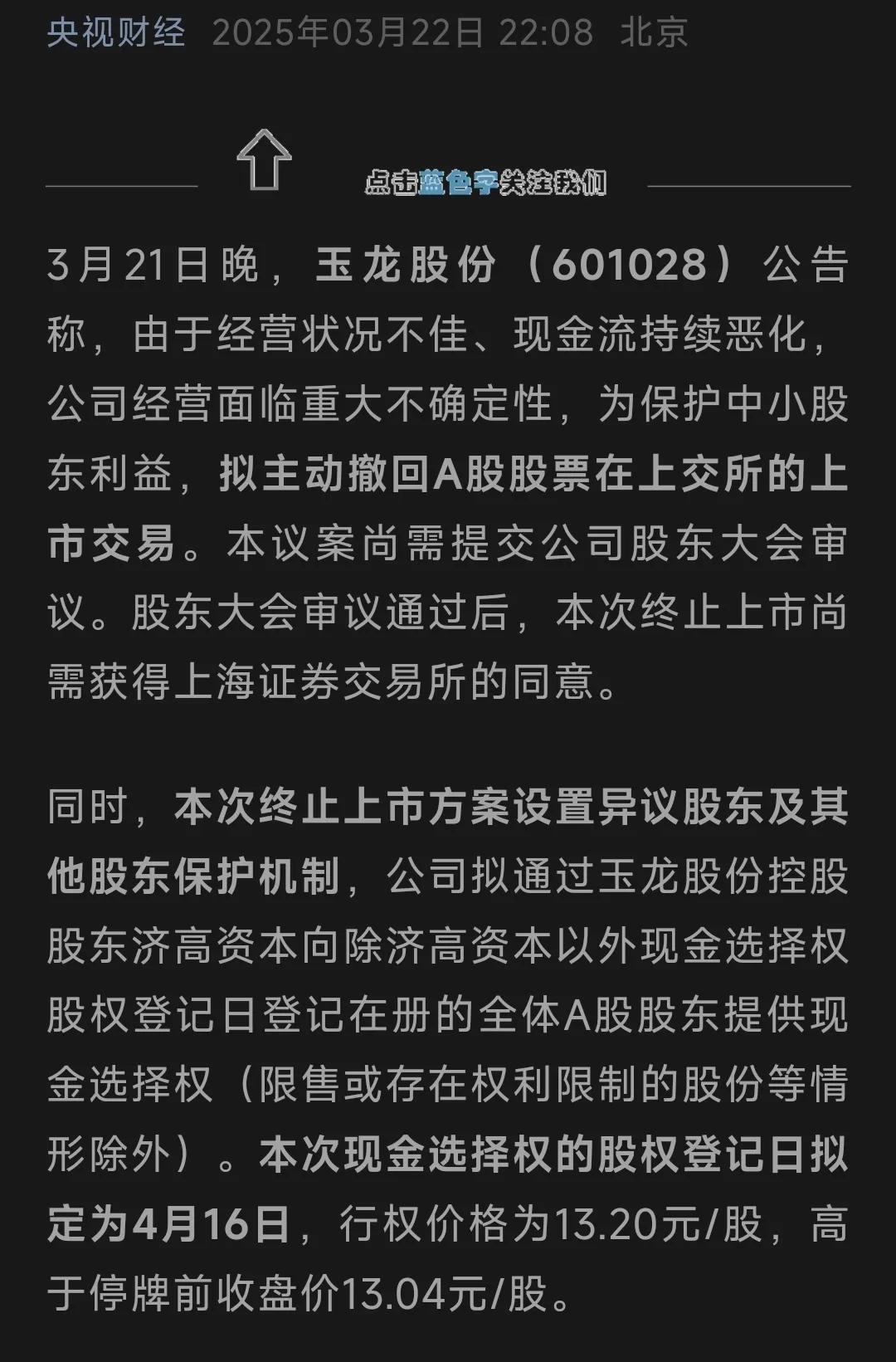

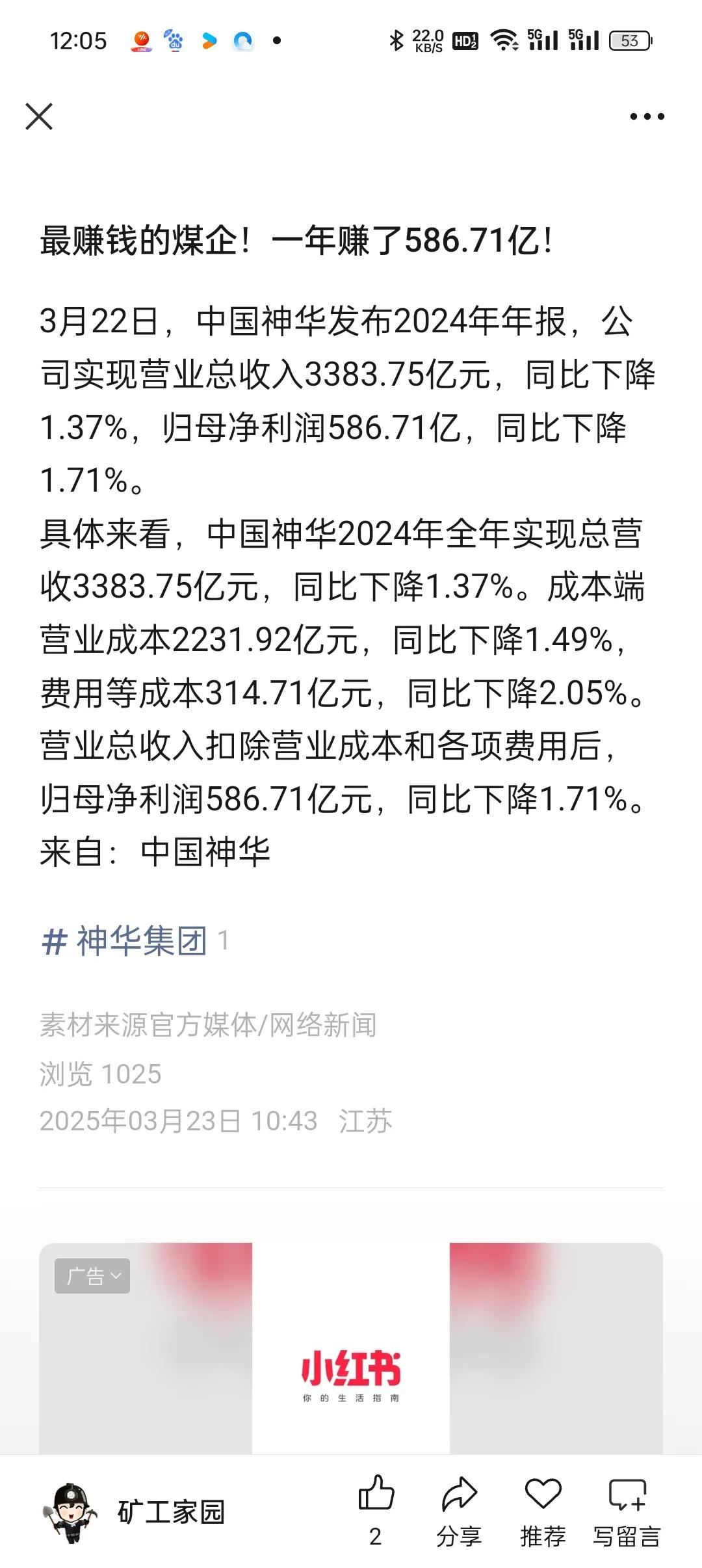

看了中国神华2024年的年报挺有感触的。说实话现在这市场环境,33块的中国神华A股几乎不太可能出现,我觉得35块的中国神华A股就蛮有配置价值了。 从年报数据来看,2024年中国神华实现营业收入3383.75亿元,同比下降1.4%;归母净利润586.71亿元,同比下降1.7% 。虽然营收和利润都有点下滑,但咱得仔细分析背后的原因。 先说煤炭业务,这可是神华的核心。2024年商品煤产量3.27亿吨,同比增长0.8%,销量4.59亿吨,同比增长2.1% ,产量和销量都在涨,这说明公司的煤炭业务基本盘还是很稳的。而且长协占比维持80%以上,这就相当于给利润上了一道保险,稳定性有保障。 不过煤炭销售平均价格(不含税)为564元/吨,同比下降3.4% ,价格的下降还是对营收产生了一定影响。但公司通过成本控制,自产煤单位成本186.3元/吨,同比下降2.5% ,这就很厉害了,成本降下来,利润空间就能保住。 再看电力业务,发电量2232亿千瓦时,同比增长5.2% ,增长也不错,不过售电价格下降3.3%至404元/兆瓦时 ,导致毛利率下滑至16% 。运输业务方面,铁路周转量3121亿吨公里,同比增长0.9% ,黄骅港装船量2.14亿吨,同比增长2.3% ,物流协同效应显著,这对降低成本、提高效率都有很大帮助。 从财务数据来看,中国神华的表现也很亮眼。资产负债率24%,远低于行业平均 ,偿债能力非常强;经营活动产生的现金流量净额933.48亿元 ,现金流充足,抗风险能力强。而且公司拟派发2024年度末期股息现金2.26元/股 ,按35块的股价算,股息率也挺可观的,这对我们投资者来说很有吸引力。 从行业前景来看,虽然新能源发展势头很猛,但在未来很长一段时间内,煤炭在能源结构中仍将占据重要地位。短期内火电发电量占比仍达59.1% ,新能源装机爬坡期还需要煤电调峰支撑;长期来看,预计2035年后煤炭需求才会进入下行通道,十四五期间年均需求仍维持40亿吨以上 。所以中国神华作为行业龙头,还是有很大的发展空间。 35块的中国神华A股,从业绩稳定性、成本控制能力、现金流状况以及行业前景等多方面来看,都具备不错的配置价值。

中国神华的成功模式能否给南方煤矿带来新的启示?近日有消息称,中国神华集团在20

【1评论】【2点赞】