出品:全球财说

2024年下半年,白云山(600332.SH;00874.HK)持续笼罩在反腐风暴的阴影下。

管理层的巨震,对业绩的影响在所难免。近日,白云山交出了一份自2018年公司资产重组以来最差利润表,不仅是除2020年疫情外再一次的营利双降,且归属净利润为7年中的最低水平。

2024年,白云山营业收入同比下降0.69%至749.93亿元,归属净利同比下降30.09%至28.35亿元。其中,对全年业绩产生重大影响主要源于第四季度,录得首次单季度净亏损,亏损额达3.23亿元。

新官不背旧账

对于2024年利润骤降,白云山主要归结为两点,一是公司下属企业因宏观经济波动、市场竞争日趋激烈,导致利润减少;二是计提长期股权投资减值准备。

2024年年报显示,白云山共确认资产减值损失额(信用减值+资产减值)累计达4.71亿元,而上一年同期为8666.50万元。

其中,最大一部分来自长期股权投资。2024年四季度,白云山对一心堂药业的长期股权投资计提3.86亿元资产减值准备,这也是导致四季度亏损的主要原因。

据了解,这笔股权投资源于2017年白云山参与的一笔增发募资,公司斥资8亿元入股一心堂。

从一心堂自身情况来看,自白云山入股后,公司营收增速整体呈下滑趋势,在2023年交出营收、净利双双下滑的成绩后,2024年前三季度归属净利润更是惨遭“腰斩”。同时,一心堂股价较白云山入股时跌超20%,故而白云山判断对一心堂的长期股权投资存在减值迹象。

需要注意的是,一心堂的影响还未完全出清,截至2024年12月末,白云山针对一心堂的长期股权投资余额仍有4.02亿元。

有分析认为,之所以选择这个时间点减值,不排除白云山在为“新掌门”提前排雷,以及做低业绩给2025年的增长创造条件。

从时间线来看,自原董事长李楚源辞职后,白云山及控股公司广药集团“一把手”之位迟迟悬而未决。期间,广药集团、白云山均由副董事长杨军代行董事长职责。

2024年11月,“新掌门”李小军履新广药集团党委书记兼董事长的职务,但彼时明面上并没有“顺手”接管白云山,直至2025年1月末,白云山才发布李小军任职董事长的公告。

李小军的“空降”,其实别有深意。

历史总是惊人的相似,在接手广药集团这个烂摊子前,2022年李小军曾“救火”因原董事长陈万雄“落马”的广州公交集团。2023年2月,担任副董事长的李小军被提拔为广州公交集团董事长。

此外,李小军纪检干部的职业背景,对于正处在反腐风暴的广药集团及白云山来说,起到提振作用。

2024年下半年,白云山反腐风波持续,多位高管先后辞职并陷入负面争议,引发市场对白云山高层稳定性与业务发展的担忧。

2024年7月,白云山突然发布公告称,任职11年的李楚源因“个人原因”递交辞职申请。业内便有传言称,李楚源正在接受调查。2024年8月,李楚源因涉嫌严重违纪违法被调查的消息正式被官方通报。

自此之后,白云山内部隔三岔五就传出有管理层被带走问话。其中,原董事张春波、原副总经理黄海文相继因“个人原因”递交辞呈,据彼时报道,均是被有关部门带走调查。

远不止如此,作为白云山“大健康”板块中核心资产的子公司王老吉大健康,同样出现多位高管先后辞职的现象。2024年9月,王老吉大健康原“二把手”常务副总经理、投资董事长赵敏被带走调查。随后,王老吉大健康原“一把手”翁少全被调往白云山子公司广州百特任职。

这一系列动荡动摇了投资者的信任根基,白云山A股股价开始出现大跳水现象,直至2024年9月末跌破24元,到达阶段性低点,随后924行情中虽有回升至33.25元,但目前股价又跌回30元以下水平。

截至2024年3月21日收盘,白云山A股报收26.60元/股,总市值为410亿元。

要知道,白云山早在2001年便登陆A股市场,与云南白药、片仔癀并称国内中药快消“三剑客”。时过境迁,如今云南白药、片仔癀早就达成千亿目标,白云山头顶上的“老字号”光环却渐渐黯淡。

时不时会有投资者在论坛中唏嘘:底子这么好的企业怎么就变成了这样?

“老字号”掉队,仿制药被赶超

目前,白云山旗下经营包括大南药、大健康、大商业、大医疗等多个业务板块,范围庞杂。

2024年,白云山大商业板块实现营业收入545.50亿元,同比增长3.39%,是营收占比最高且唯一增长的板块。但毛利率仅为6.43%也暴露了量增利薄的特性,拖累公司整体盈利水平。

而白云山真正意义上的“现金奶牛”实为大南药、大健康两大业务板块,合计营收虽不到3成,但超40%的毛利率,为公司贡献了绝大部分利润。

但大南药、大健康板块在2024年均出现业绩下滑,营收分别同比减少10.40%、12.70%,毛利率分别同比下滑1.89个百分点、1.29个百分点。

以大南药板块来看,旗下药品可分为中成药和化学药两大类,其中中成药品贡献超6成收入。

作为中成药龙头企业,白云山的底气来自于旗下12家中华老字号药企,其中10家为百年老企。但手握众多百年老字号的白云山,并没有将一手好牌打出王炸。

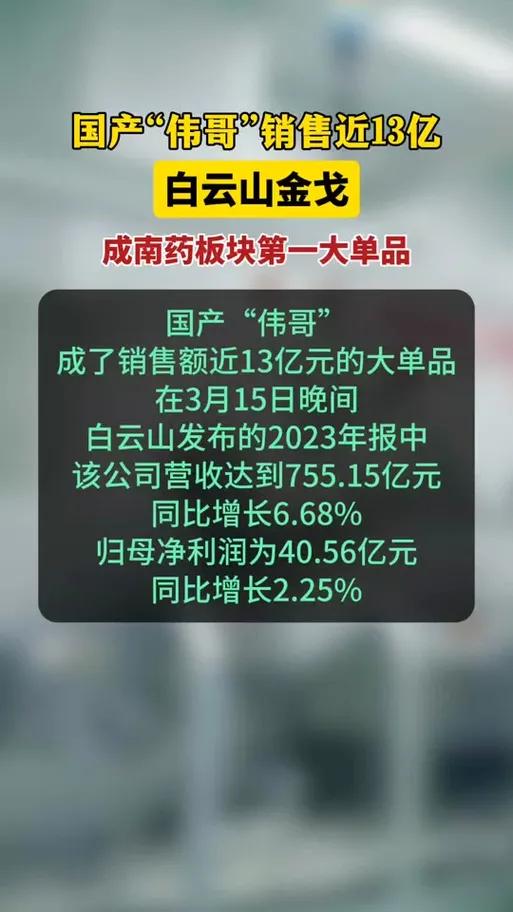

虽拥有消渴丸、华佗再造丸等多种中成药品,却难像云南白药、片仔癀打造出战略大单品。反观化学药品类倒是做出了一个10亿营收规模的仿制药“大单品”。

2022年,白云山旗下一款名为金戈(枸橼酸西地那非片)的化学药成为公司首个突破10亿营收额,此后公司迟迟未能打造出相同体量的明星单品。

据了解,金戈是中国首个面向抗ED(勃起功能障碍)的国产仿制品,其高达90%的毛利率水平,在白云山主要产品中赚钱能力排名第一。

但金戈目前的生存环境却愈发不容乐观。

以2024年数据来看,金戈营收同比减少19.81%至10.34亿元,跌回两年前水平,毛利率虽仍处在91.32%高位,但也出现了0.44个百分点下滑。

更直观的来看,2024年金戈销售量达8785.19万片,而2023年的销量为1.01亿片。同时,金戈库存同比增长49.78%至2420.11万片。

这背后的核心原因是,竞争对手纷纷入局,市场被快速瓜分。据统计,目前中国已有20余家药企获得西地那非仿制药批文,包括齐鲁制药、常山药业、仁和药业等龙头企业。

其中,齐鲁制药的进入绝对是一大重击。2020年8月,金戈从第三批国家药品集采中出局,而齐鲁制药的伟哥产品则凭借2.08元/片的地板价成功中标,价格只有金戈的5%,由此打响西地那非市场的价格之战。

然而外敌当前,白云山自家后院还起了火。

2021年,原本应该并肩作战的白云山科技和制药总厂,居然因为金戈的利润分配问题闹上了法庭。虽目前双方已经撤诉,但利益分配上仍未达成一致,基于谨慎性原则,白云山还是在2024年对这部分收益进行了计提,一定程度上影响了公司业绩。

尤其是在白云山“重营销、轻研发”的发展策略下,逐渐让资本市场对这家“老字号”信心开始动摇。

从研发上看,白云山研发费用从未突破10亿元,2024年已降至7.64亿元。研发费用率常年保持在1%左右,而同行头部的中药企业比如九芝堂、东阿阿胶、华润三九的研发费用率是白云山的2倍,甚至更多。

形成鲜明对比的是,白云山在销售费用却毫不吝啬,其中仅广告营销费用一项便能花费10亿元左右。

王老吉困于凉茶

在资本市场未能搅动起来的风云,白云山却因大健康板块旗下王老吉与加多宝十多年的品牌官司,打得人尽皆知。

针尖对麦芒的斗争下,虽最终以王老吉胜诉告终,但十余年商战已将双方折腾得精疲力尽,期间凉茶行业的黄金时代早已一去不返。

前瞻产业研究院报告统计,自2012年中国凉茶市场增速达历史峰值16.7%后,增速逐年放缓,2023年市场规模约550亿元,预计未来五年复合增长率仅6.8%。

从白云山附属公司、王老吉品牌运营主体王老吉大健康近些年业绩来看。2024年,王老吉大健康业绩大幅下滑,营收同比减少12.47%至87.64亿元,净利润同比减少24.38%至11.04亿元。

回顾2019年,王老吉大健康营收首次突破100亿元,同比增长8.79%至102.97亿元,净利润同比增长62.26%至13.80亿元,此后多年再未突破这一业绩纪录。

然而反观加多宝的情况却截然不同。此前,加多宝集团总裁李春林在内部年会上透露:2024年集团经营业绩超出预期,连续6年实现大幅盈利。

除去凉茶行业增速放缓,新茶饮和无糖饮料等细分市场的崛起带来的冲击或更大。

根据尼尔森IQ的报告,2024年饮料行业整体市场增速为7%左右,无糖茶、养生水、电解质等品类增速较快。相比之下,凉茶市场已经在平均线上下徘徊。

显然,在这轮消费升级浪潮中,王老吉不仅要抵御加多宝、和其正等同质化竞品,更面临东鹏特饮、元气森林等多元化选手的追击。

以同样困于单一“大单品”的东鹏饮料为例,相继推出电解质水“补水啦”、咖啡饮料“东鹏大咖”、无糖茶饮料“鹏友上茶”、鸡尾酒“VIVI鸡尾酒”等多品类产品。其中,电解质饮料“东鹏补水啦”已成为东鹏首个10亿级新品类。

反观王老吉,虽也拓展新产品线,相继推出刺柠吉天然高维C饮料、荔小吉荔枝饮料、椰柔椰汁等一系列新品,但市场反馈平平。而拓新的过程,反倒让部分投资者质疑王老吉品牌存在过度多元化,认为是在透支主品牌的影响力。

可见,白云山最近几年动力不足,原因是多方面的,旗下资产过于庞杂,内部治理只是冰山一角,更多还是企业战略定位上的摇摆不定以及创新性不足。

如大南药板块,长期依赖仿制药和中成药,缺乏创新药支撑。而大健康板块,与王老吉凉茶紧密相关,是坚固主品牌市场地位,还是花更多的资源去拓展新曲线,这都是白云山及新任掌舵者接下来需要考虑的问题。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!