💬在小鹏四季度爆销情况下,虽然单车收入不及预期,但在汽车毛利率仍然站上了双位数,背后反应的是小鹏的降本能力的大幅提升,这样的四季度业绩本身并不会被市场所苛责。

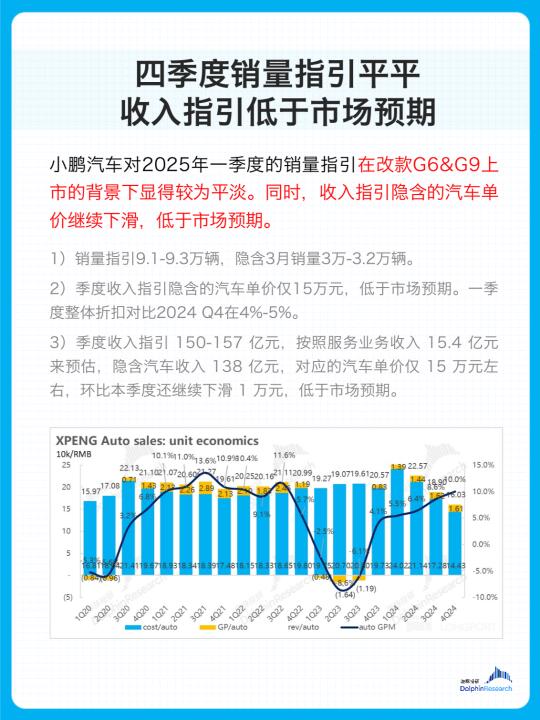

⚠️ 但真正让市场感到担心的是,反而是今年一季度的指引,销量指引平平,而收入指引隐含的汽车单价还要再继续下滑。

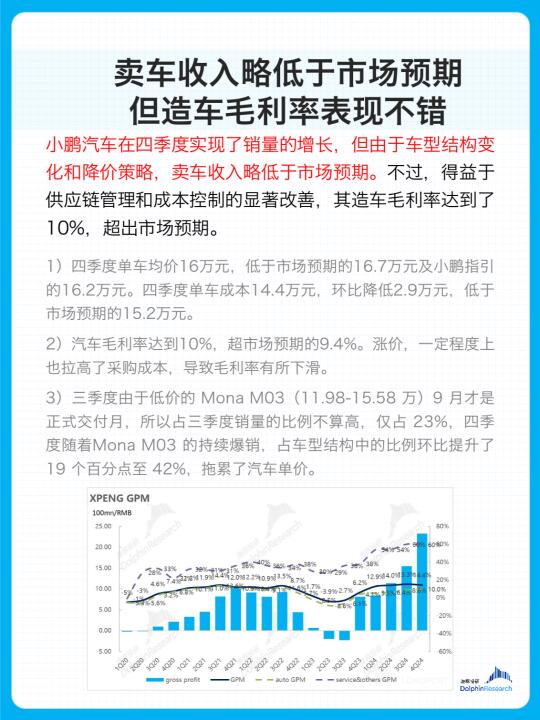

- 🌟 -卖车收入不及预期- 🌟 -

四季度,卖车单价环比上季度 18.9 万元下滑 2.9 万元至本季度仅 16 万元,低于市场预期的 16.7 万元以及小鹏指引的 16.2 万元(收入指引隐含的单价指引),海豚君认为主要由于车型结构的拖累(低价 M03 小车爆销)+ 对于老款车型降价迎接今年一季度的改款周期所至。

- 🌟 -毛利率仍然站上了 10%- 🌟 -

背后仍然反应的是小鹏的降本能力的大幅改善:本季度汽车毛利率终于再次站上了双位数,达到了 10%,超市场预期 9.4%,主要仍然是小鹏的降本能力大幅提升,海豚君认为仍然主要由于小鹏对供应链管理的大幅改进带来的。

- 🌟 -主要问题出在 2025 年一季度指引上- 🌟 -

2025 年一季度销量指引 9.1-9.3 万辆,隐含 3 月销量 3 万-3.2 万辆,基本环比 2 月份持平 - 仅增加 2000 辆左右,这个指引在改款 G6&G9 上市情况下,比较平淡,让市场开始担心爆款车型 P7+ 和 M03 的销售势头是否能继续维持。

投研 投研分析 投资分析 深度研究 知识分享 金融 金融知识

评论列表