星展集团 :《中国房地产行业:日本的经验教训和取得优异业绩的途径》

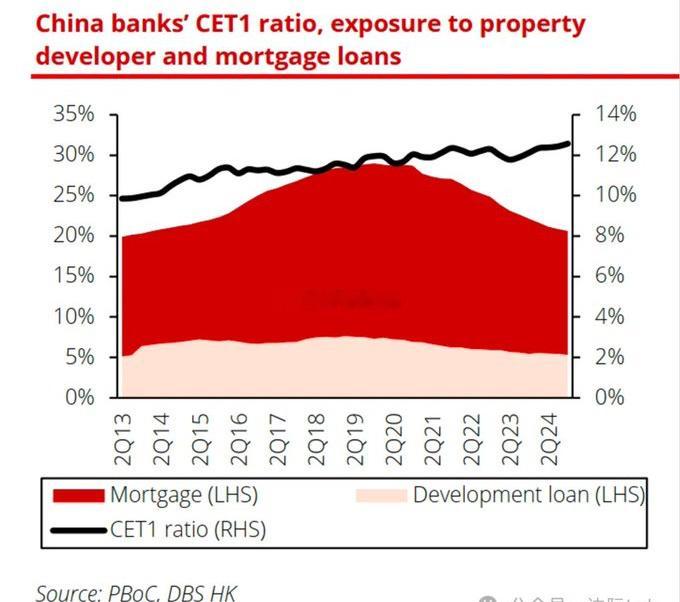

尽管中国房地产开发贷款占比自2020年起呈下降趋势,按揭贷款占比在2021年后也开始下滑,但银行核心一级资本充足率(CET1)持续上升,表明中国房地产价格下跌的影响被更好地管理,限制了损害的严重程度。

虽然大量开发商因流动性危机违约,但中国银行业对房地产开发商的风险敞口相对可控,银行普遍保持充足的流动性缓冲以吸收不良贷款。这与日本形成鲜明对比,日本的房地产下行周期最终引发金融系统大规模崩溃,导致下行期间50多家银行破产,并使国家陷入资产负债表衰退和长期通缩。