分析师|张维鑫中信建投期货研究发展部

本报告完成时间|2025年3月12日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

电池产销继续同比高增长,库存有一定积累,静待需求乐观预期的兑现。

正文

一、市场回顾

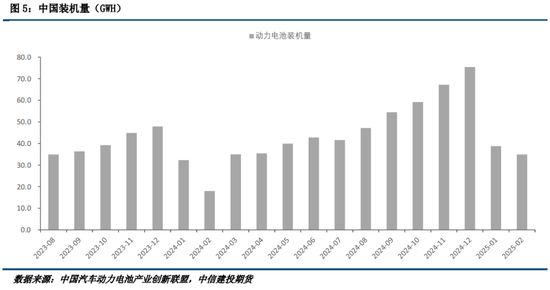

2025年,市场对需求的预期较为乐观,年初两个月电池产销数据强劲增长,1-2月产量累计增长89.2%,销量累计增长80.3%,动力电池装机量累计增长46.5%。

二、产销装增长依次落后,反映乐观预期,有一定累库

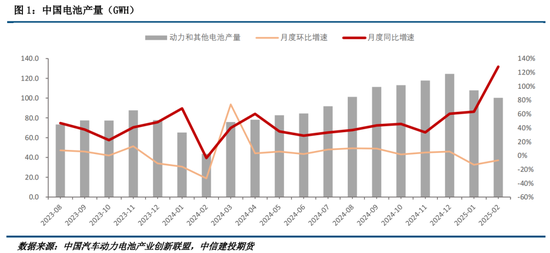

2月份,国内电池产量100.3GWH,环比继续下降,不过同比增速高达128%。从产量来看,总体是维持在高位,表现远好于往年季节性。细分看,产量增长主要来自于磷酸铁锂电池,同比增长181%,高于三元电池的28.6%增速。这一方面是反映储能的增长,另一方面则反映磷酸铁锂占比的提升。

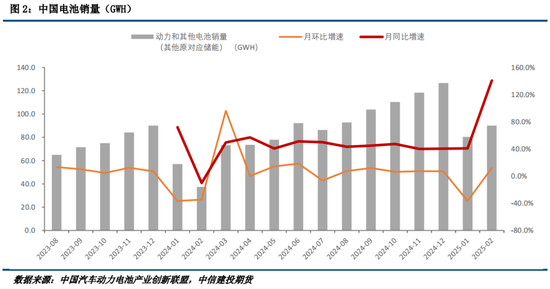

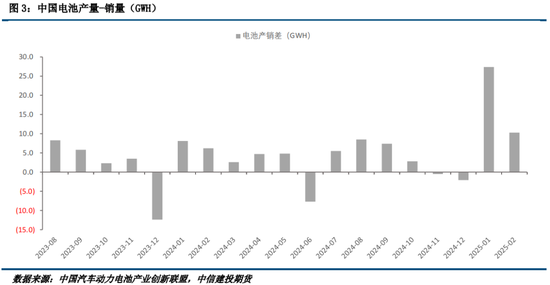

2月份电池销量90GWH,环比增加12%,同比增加141%。销量较2024年4季度有明显回落,1-2月份总体回落约20%,幅度大于产量降幅。如果把产销差定义为电池厂成品库存,2月累库10.3GWH,历史次高水平,1-2月合计37.7GWH,远高于2024年的14.3GWH。累库某种程度上反映了厂家对需求的乐观预期。

销量中,约75%为动力电池,25%为其他电池,动力电池占比较1月份有一定回落。从需求恢复情况来看,储能类更迅速,2月其他电池销量环比增长32%,动力仅增6.4%。

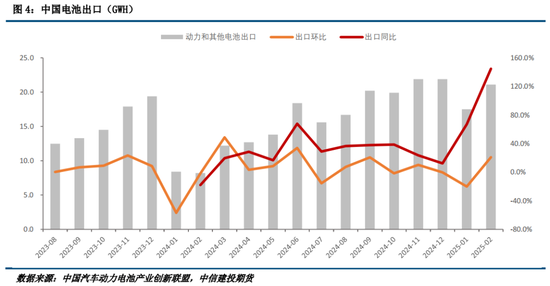

2月份出口21.1GWH,同比大幅增长144.7%,出口水平已经回升至高位。动力出口占比小幅回落3.1个百分点至60.6%,但仍高于去年4季度。此外,动力出口中磷酸铁锂增速更高,占比抬升。

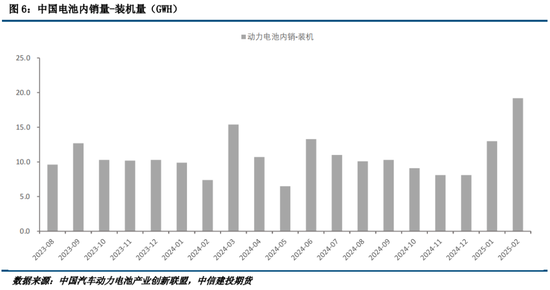

2月份装机量环比继续下降,1-2月累计装机环比Q4水平显著回落,但同比仍然增长达到46.5%。如果将内销量与装机量的差异视为终端电池库存,2月份累库了19.2GWH,较1月份进一步扩大,整体累库节奏较2024年有所前置。这可能反映出终端对2025年需求预期乐观,有一定备库动作。此外,累库量有一定提升,大考虑到规模提升,数据未显过度异常。如果2025年是一个需求大年,应该可以期待如2024年4-5月般销装差快速下行至低位的场景。

三、乐观预期等待兑现

进入2025年,生产端充分体现了需求“大年”的气象,正极材料、电池产销环比降幅好于2024年,但库存也是实打实有了积累。若2025年需求确实如预期般成为一个大年,短暂的库存积累并非是多令人恐惧的情景。但是,由于预期的乐观,实际影响了未来的增长空间。而若需求不及预期,则去库的风险也应该重视。

分析师:张维鑫

期货交易咨询从业信息:Z0015332