浙江杭州,女子和男子认识不久后,男子就为其交了3万元定金,买了辆二手车,女子就认为男子出手大方,决定和男子交往。随后,男子要开专卖店,需要贷款55万,找女子做担保人,并承诺过6个月就把贷款还上了,女子不需要承担风险。女子被爱情冲昏了头脑,稀里糊涂的就在借贷合同上签了字。结果,6个月后,女子傻眼了。

2022年,黄某刚考完驾驶证,想买辆二手车练手。

彼时,她和男子沈某刚刚认识不久,黄某有意无意的向沈某吐露了这个想法。

沈某当然明白黄某的旁敲侧击,主动提出带黄某去看车,黄某乐开了花。

随后,沈某在一家二手车行给黄某买了一辆5万元的二手车,并主动交了3万元的定金,剩余部分黄某自己办了按揭。

黄某见沈某对自己出手大方,很感动,就与其确定了恋爱关系。

恋爱期间,沈某曾多次向黄某借钱,但都被都被黄某拒绝了。

2022年,11月4日,黄某突然接到沈某打来的电话,说他想开个专卖店,急需要用钱。

沈某听到这里,以为沈某又要管自己借钱,很反感。

黄某赶紧告诉沈某,他已经办好了贷款,只是希望沈某能帮忙做了担保人,签个字。

沈某听后,松了一口气,就急冲冲下了楼。

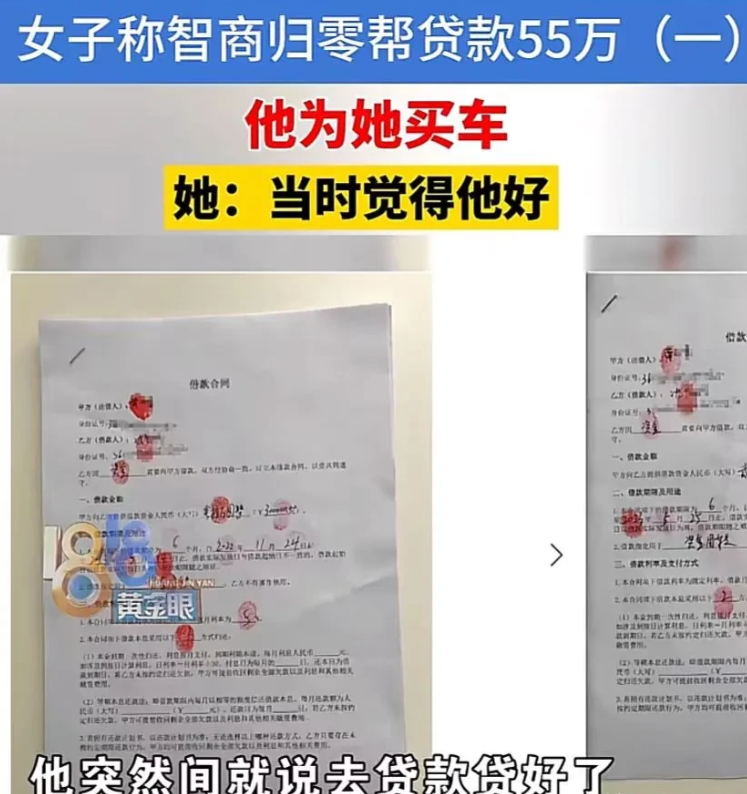

然后,和沈某来到中介,才知道黄某贷了2份款,一份30万元,另一份25万元,借款期限为6个月,月利息5%。

同时,中介拿了份合同让他们在上面签字,要说之前黄某脑袋一热,随便就答应了下来,当她看见眼前的合同时,心却有余悸了。

沈某看出了黄某的顾虑,信誓旦旦的说,先这么写写,帮他顶一下,6个月后,会自动转到自己的账上,和她就无关了。

被爱情冲昏头脑的黄某,稀里糊涂的就在借款合同上签了字、画了押。

55万贷款下来以后,沈某给黄某留了9万,让她交这个6月期间的贷款。

万万想不到,6个月后,各种催贷通知发到了黄某的手机上,黄某傻了眼,才知道沈某根本没有还剩余的贷款。

黄某没长脑被骗,害了自己不说,还害了家人,黄某的弟弟、妹妹、父母都被催款电话,催款信息骚扰着,苦不堪言。

黄某悔不当初,不该轻信沈某的话,被爱情冲昏了头脑。

这个时候,黄某才知道当初沈某给她交的3万元抵押金,车行老板早就以现金的形式交还给了沈某。

黄某知道这一切真相后,与沈某翻了脸,闹掰了。

随后,黄某试图去找中介讨要说法,认为中介和黄某勾结,骗她签的字。

却发现中介早已经拍拍屁股走人了,她根本找不到。

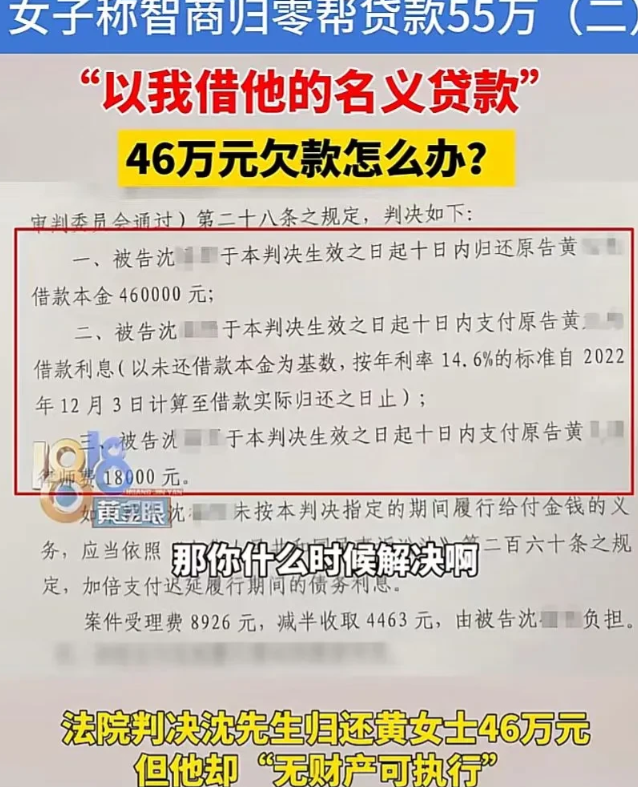

一气之下,黄某将沈某起诉到法院,法院判黄某胜诉,但是沈某名下根本没有可执行的财产。

2023年3月12日,她又联系媒体,希望媒体能帮忙解决此事,记者联系到了沈某,沈某承诺会尽快解决此事。

1、黄某不还贷款,会面临什么样的后果?

《民法典》第577条规定:当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。

黄某在借贷合同上签字后,从法律意义上讲,她就成为了借款人之一。

如果共同借款人沈某拒绝还款或无力偿还,黄某则需承担相应的还款责任。

因此,当务之急,黄某需要促使沈某尽快执行法院判决,确保向银行还款,以避免自身担连带违约责任。

2、中介在这件事涉嫌欺诈。

《民法典》第500条的规定:当事人在订立合同过程中有下列情形之一,造成对方损失的,应当承担赔偿责任:

(一)假借订立合同,恶意进行磋商;

(二)故意隐瞒与订立合同有关的重要事实或者提供虚假情况;

(三)有其他违背诚信原则的行为。 黄女士与沈先生一起签署了借款合同,根据合同约定,借款期限为6个月,月利息5%。

按照相关法律规定,超出合同成立时一年期贷款市场报价利率四倍的部分利息约定无效,也就是说,月利息5%,是不受法律保护的。

另外,如果中介存在违规操作,如未按规定审查借款人的资质、未向黄女士充分说明借款合同的风险等,中介可能需承担一定的法律责任。

若黄女士能提供证据证明中介的违规行为与自己的损失之间存在因果关系,可以向法院要求撤销合同,并要求中介赔偿。

3、沈某从一开始就布下陷阱,假意为黄女士交3万元的定金,取得黄女士的信任,在多次借钱被拒后,又与中介勾结,骗黄某签下借款合同,其行为构成欺诈,沈某应该向法院起诉去,追究其责任。

《民法典》第148条规定:一方以欺诈手段,使对方在违背真实意思的情况下实施的民事法律行为,受欺诈方有权请求人民法院或者仲裁机构予以撤销。

俗话说的好,害人之心不可有,防人之心不可无,仼何时侯,涉及到金钱利益时,一定要明白一个道理,有还款能力的人,根本不用要旁人签名。