研报正文

[沪铜]

上周铜价震荡下滑,伦铜收跌1.62%至9361美元/吨,沪铜主力合约收至76840元/吨。产业层面,上周三大交易所库存环比减少0.1万吨,其中上期所库存增加0.8至26.8万吨,LME库存减少0.6至26.2万吨,COMEX库存减少0.4至8.5万吨。上海保税区库存增加0.5万吨。当周铜现货进口维持较大亏损,洋山铜溢价下滑,进口清关需求降低、进料加工出口窗口维持开启。

现货方面,上周LME市场Cash/3M贴水20.0美元/吨,国内现货因价格高位震荡及月末因素成交偏弱,周五上海地区现货对期货贴水100元/吨。废铜方面,上周国内精废价差缩窄至1560元/吨,再生铜制杆企业开工率延续提升。根据SMM调研数据,上周精铜制杆企业开工小幅下滑,需求边际走弱。

消息面,加拿大矿商第一量子的CobrePanma铜矿关闭使该国的经济陷入困境,在解决巴拿马社会保障政策问题后,他将对该矿的未来做出决定(2025年1季度)。价格层面,美国经济数据偏弱或使得其政策表态转松;中国迎来重要会议,关注政策表态与实际落地情况。

产业上看,美国加征关税仍具有不确定性,当前计划本周开始对墨西哥和加拿大加征关税,短期需求端担忧加剧,而持续下跌的铜矿加工费带来的冶炼端减产预期,以及中国下游企业在价格回落后的补货需求将为铜价带来支撑,总体短期铜价存在下探风险,但预计抵抗较强。本周沪铜主力运行区间参考:75800-78000元/吨;伦铜3M运行区间参考:9150-9550美元/吨。

[沪锌]

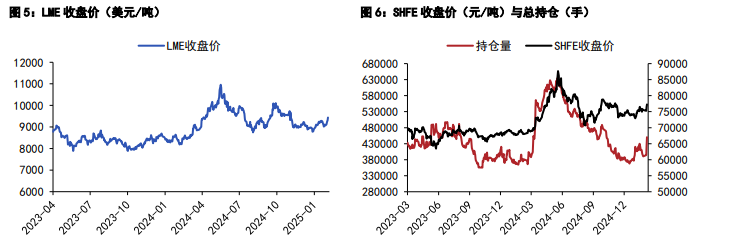

截至周五沪锌指数收跌0.57%至23404元/吨,单边交易总持仓18.66万手。截至周五下午15:00,伦锌3S较前日同期跌30至2786.5美元/吨,总持仓22.97万手。SMM0#锌锭均价23450元/吨,上海基差与天津基差均为平水,广东基差-15元/吨,沪粤价差15元/吨。

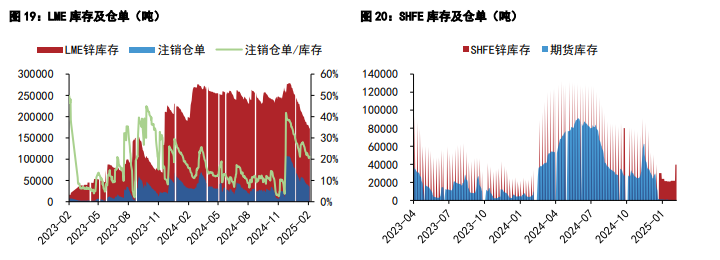

国内结构,上期所锌锭期货库存录得1.7万吨,根据上海有色数据,国内社会库存小幅录减至14.53万吨,内盘上海地区基差平水,连续合约-连一合约价差35元/吨。海外结构,LME锌锭库存录得16.5万吨,LME锌锭注销仓单录得1.93万吨。外盘cash-3S合约基差-31.24美元/吨,3-15价差-51.5美元/吨。

跨市结构,剔汇后盘面沪伦比价录得1.152,锌锭进口盈亏为-739.23元/吨。总体来看:锌矿供应增量推动加工费持续上行,TC快速抬升后冶炼开工意愿提升,增量锌矿转化为锌锭预期提升。短期锌价下跌较快,下游逢低备库较多,社库小幅去库。中期锌锭消费预计呈现小幅回暖。仍有待观察3月人大会议政策力度以及金三银四初端消费状况,单边价格后续下行风险较大。

(转自:曲合期货)