浙江杭州,一女子买2份保险,每年交50000元,共交10年,就可以每年拿到保底2个点的分红,业务员说这是一款终身产品,10年后,她账户有50万,可实际上,第11年。她账户只有1.1万,在11-20年期间,每年给她1.1万分红,她正常活着的情况下,能在第20年拿到62万,可懂行的亲戚告诉她,她掉坑里了,如果她把50万在银行存定期,可以拿到66-78万,女子觉得自己被忽悠了,坚决要求全额退保。

这天,陈女士微信里一个好久不联系的人,突然找到她,神秘兮兮的告诉她,她们保险公司有款产品要下架了,性价比特别高,一般人她都不推荐。

业务员让陈女士赶紧抓住这个机会,否则过了这个村没这个店了。

业务员的三寸不烂之舌,把陈女士说的晕头转向,她也打算买份保险用于养老,就同意参保,一年交5万,一共缴纳10年。

当时她签订的是电子版的合同,字特别小,还密密麻麻的,她压根看不懂,也看不清楚。

而且业务员一直快速的往下滑,说她都帮陈女士看过了,啥问题都没,就直接让她签字。

出于信任,陈女士买了2份保险,并签订了电子版合同,而她纸板合同一直没拿到。

一天,陈女士跟自己的亲戚说起自己买的这份保险,亲戚比较懂行,听她说完,说她掉坑里了,还给她做了分析。

亲戚掰开了揉碎了,跟她这么一解释,女子恍然大悟,立马心凉半截。

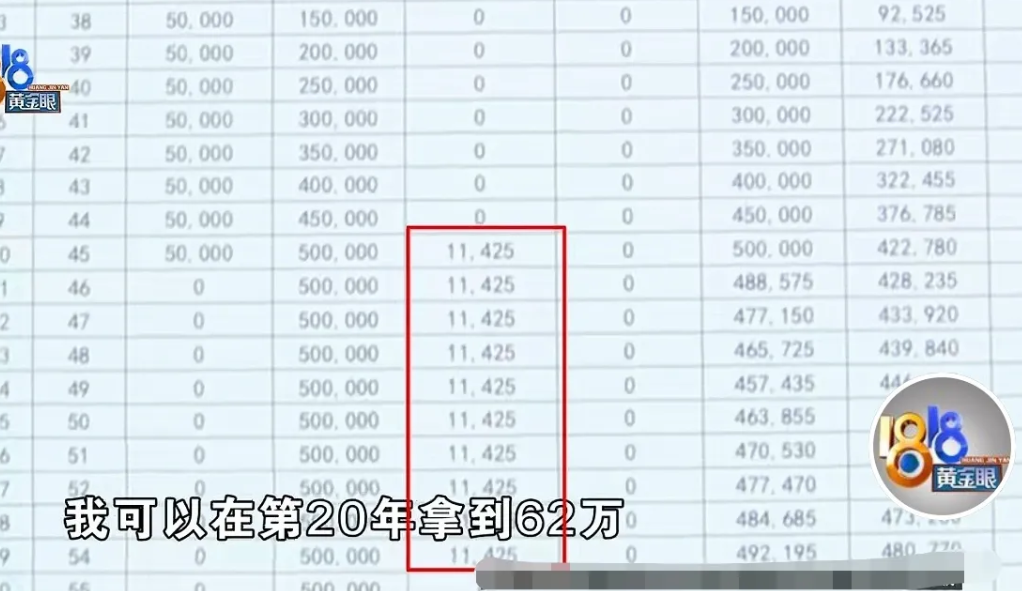

当初保险业务员跟陈女士承诺这是一款终身险,她缴费10年期满后,她的万能账户里有50万。

可亲戚告诉她,实际上,第11年,她账户只有1.1万,在11-20年期间,保险公司每年给她1.1万分红。

如果20年后,她还健康的活着,她才能拿到本息一共62万,亲戚让她算一笔账,如果她把50万存银行20年定期,能拿到本息多少?

陈女士这么一算,立马瞠目结舌,按照银行定期算,她20年最少拿66-78,比做保险少拿了4-16万,这亏大发了。

陈女士找出手机里的电子说明书给记者看,第一段写着:未来的保单红利,为非保证利益,红利分配是不确定的,有一张表格上显示,她第20年的红利,大概是12万多。

陈女士说,当时她签订电子版合同,字非常小,业务员叶快速往下拉,她根本没看清楚,她是被引导忽悠了,她要知道红利还不如存银行,说什么都不会买这份保险。

陈女士气愤的联系媒体,陪着自己去保险公司讨要说法,她要求全额退保。

当时的业务员没现身,其他工作人员接待的她,据对方说,当时业务员拿了一张纸,给陈女士一笔一笔算清楚了,20年能拿多少钱,而且,她已经在合同上签字,如果她没搞清楚,也不可能签字,而且电话回访,她也没提出异议。

陈女士听了气不打一处来,她要求对方提供业务员给她算账的那张纸,对方说是草稿纸,早就扔了。

陈女士质问工作人员,她确实没搞清楚,被误导了,请问合同上那些弯弯绕绕有多少人能看懂?

陈女士认为这份保险不如她的逾期,而且,她中途如果身故了,压根就得不到保障。

保险公司回复,据调查,在投保过程中没有发现销售误导。并且回访环节是本人签字,公司始终将客户利益放在首位,目前在正在与客户进行协商解决。

那么从法律角度,该如何认定这件事呢?

《保险法》第116条规定:保险公司及其工作人员在保险业务活动中不得欺骗投保人、被保险人或者受益人,也不得对投保人隐瞒与保险合同有关的重要情况。

具体到本案,如果业务员在推销保险产品时,没能准确、全面地介绍保险产品情况,如夸大分红收益、隐瞒重要合同条款等,导致陈女士做出错误的购买决策,则构成了对陈女士的欺骗和误导,违反了此法律条文。

《消费者权益保护法》第45条规定:消费者因经营者利用虚假广告或者其他虚假宣传方式提供商品或者服务,其合法权益受到损害的,可以向经营者要求赔偿。

如果业务员通过虚假宣传或误导性信息,如声称保险产品具有高额分红、终身保障等不实信息,诱导陈女士购买保险产品,则陈女士有权要求保险公司承担赔偿责任。

《广告法》第56条规定:如果广告包含虚假信息,欺骗或误导消费者,那么广告主、广告经营者和广告发布者将依法承担民事责任。

如果保险公司在销售过程中,发布的广告或宣传材料包含虚假或误导性信息,导致陈女士误解并购买了不符合其需求的保险产品,则保险公司及业务员应该承担责任。

陈女士在购买保险产品过程中,如果确实受到了业务员的欺骗或误导,导致她基于错误的信息做出了购买决策,那么她有权要求保险公司承担相应的法律责任,包括全额退保、赔偿损失等。

同时,相关机构也应加强对保险公司销售行为的监管,防止类似误导消费者的行为发生。陈女士已向媒体曝光并寻求法律援助,以维护自己的合法权益。

对此,你怎么看?

评论列表