v+:

昨天两市走势平稳,中位数+0.72%,在平稳的价背后,是量的波动,昨天再度放量13%至1.97万亿,各指数换手率也升至今年高位(仅略低于2月7日)。午盘后卖盘量上升,买卖比下滑,尾盘回落到2-2.5区间。拆分小时成交来看图1,放量都在十点半之前,尾盘明显缩量。

恒生科技如期高开低走,戏剧性从+2.38%回落到-2.38%,震幅依旧在近5%的高位,尾盘有强力支撑拉回,全天跌幅未及5日均线。昨天南向大额买入107亿港元,恒科权重阿里占净买入四成 图3,支撑了指数。

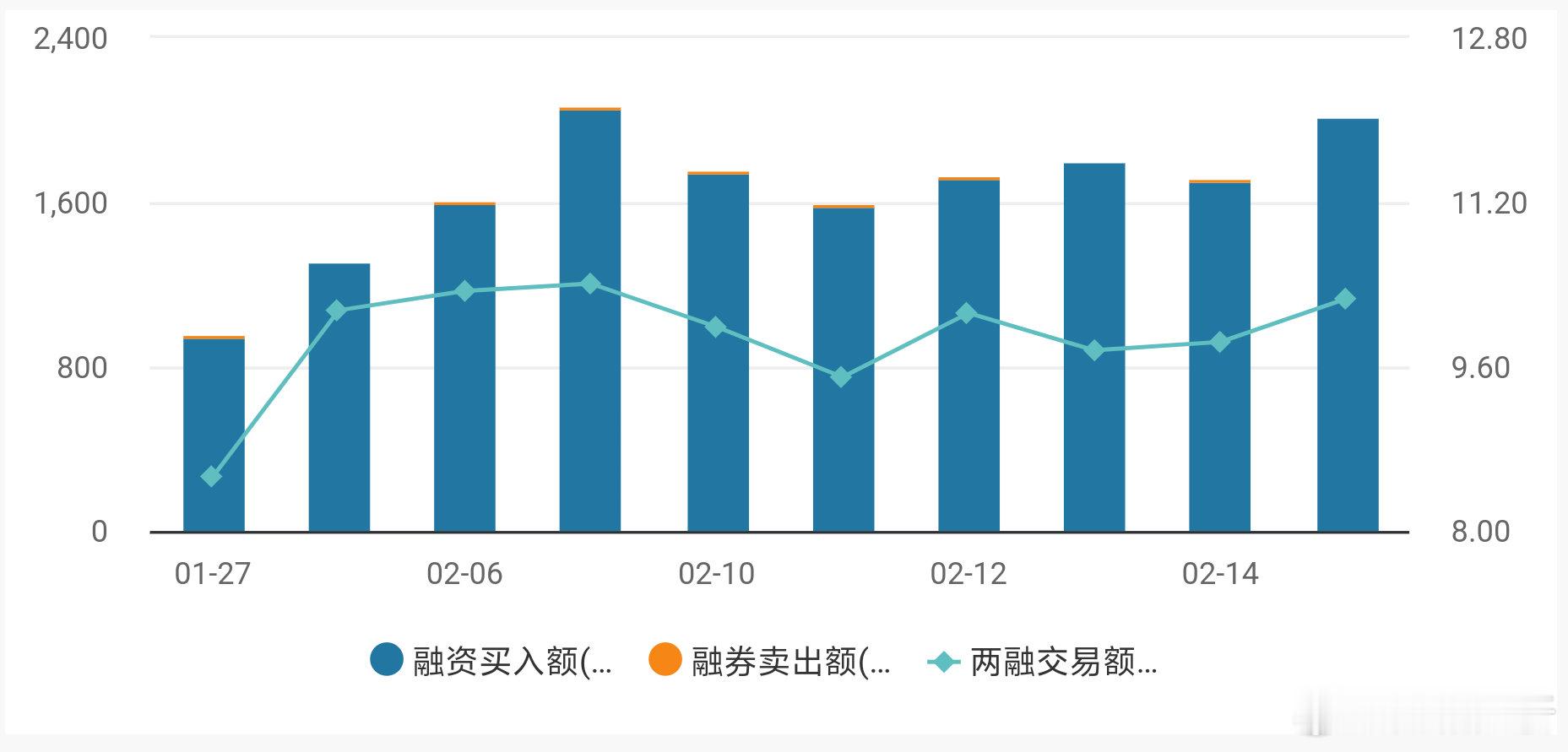

融资资金昨天买入积极,买入2015亿,偿还1854亿,净买入61亿,余额逼近1.86万亿,买入通信设备34.46亿、软件34.04亿、机械设备17.3亿、有色和医药各13亿、半导体10.22亿,无大额净偿还。融资逢跌继续加杠杆,对后市期待较高,目前买入占比回升到10%高位 图5

游资这边Deepseek题材结账第三天,光线传媒、梦网和居然快速结账,杭钢和航锦都是边拉边出,然后资金开始试着打了一些ai+医疗的新标,观察标的为美年和贝瑞,全天连板数回升到25家,但成交占比回落到2%以下 图6

机构这边,本周五交割日,二月不是主力合约,所以整体交投正常,三月则是50和500昨天有多空双开,较为积极。摩根大通的外资席位昨天基本没动,仅平了一点300的空单。认购300ETF4000的期权开始略升波。

消息层面,今天有马斯克的AI模型在午盘时发布,黄金comex仓位事件褪去后跟随铜等下跌,券商开始推deepseek+政务主题 图7,美国财政要对黄金按市价入表=QE,有券商暗示华为升腾芯片进展快速。

综上所述,昨天提示观望和高开谨慎,目前市场资金分歧较大,但多头(两融)还是积极加杠杆,游资应该本周内出清掉第一轮标的。

交易主题上,已经进入到两会交易期,但由于两会目前出政策的预期较低,市场还是集中在科技上,开始有交易ai向其他行业扩散的趋势,目前还没选出方向。最近建议做短线的伙伴注意避开前期老标的,可试仓ai医疗和政务主题;做长线的伙伴,不要追科技,尝试逢低布局宽基价值类。