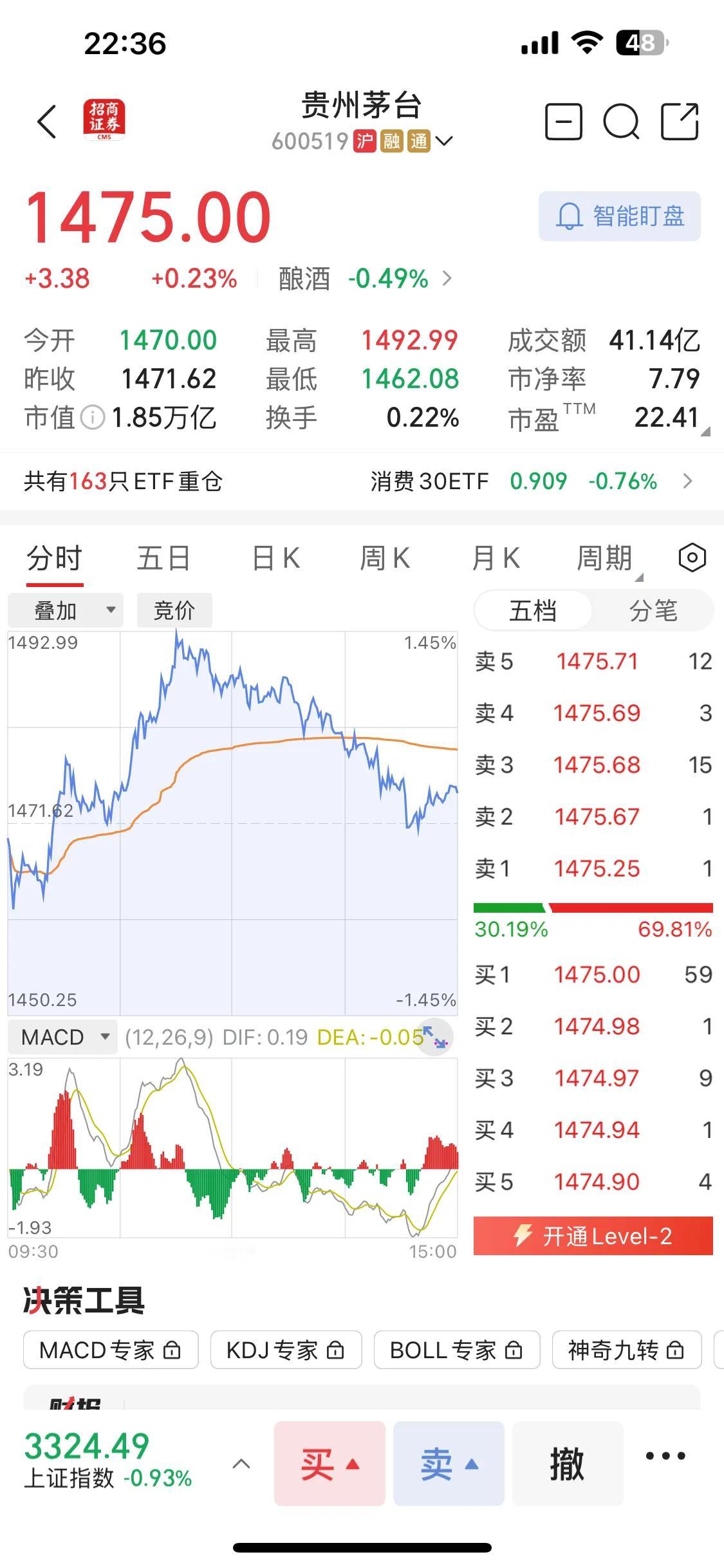

用deep seek分析贵州茅台股价 根据最新市场动态和机构分析,贵州茅台(600519.SH)的股价表现及未来趋势可综合以下几个方面进行分析: 一、近期股价表现与资金动向 1. **当前股价与波动** 截至2025年2月17日,贵州茅台午盘收盘价为1480.13元/股,涨幅0.35%,略高于1月回购均价(1436.48-1507.41元/股)。2月18日主力资金净流出1670.17万元,但超大单资金净流入5593.43万元,显示大资金对短期波动的分歧。 2. **回购计划与市值管理** 公司于2025年1月启动上市以来首次回购,耗资近10亿元回购68.51万股,回购价格区间为1436.48-1507.41元/股,计划总回购金额30-60亿元。此举旨在通过注销股份减少股本,提升每股收益,稳定市场信心。 二、财务基本面与增长预期 1. **业绩稳健性** 2024年公司预计实现营收1738亿元(同比增长15.44%),归母净利润857亿元(同比增长14.67%),毛利率保持91%以上,净资产收益率(ROE)达34.19%,显示强大的盈利能力和抗周期韧性。 2. **2025年增长目标** 机构预测2025年营收和净利润同比增速分别为14.45%和15.3%,对应EPS 78.73元,当前动态市盈率约17.95倍,低于历史估值中枢。东兴证券给予目标价2047元(对应26倍PE),隐含约38%上涨空间。 三、行业环境与机构观点 1. **白酒板块趋势** 春节后白酒板块小幅回暖,但整体动销仍显平淡,高端酒表现分化。茅台凭借品牌优势,终端价格稳定在2200-2300元,库存良性,市场份额有望持续提升。 2. **机构评级与估值分歧** 多家机构认为当前股价低估: - 东兴证券(目标价2047元)强调其穿越周期的能力; - 安信证券(目标价2400元)基于2024年35倍PE估值,看好海外市场及系列酒增长潜力; - 当前市盈率21.5倍(截至2月6日),处于历史中低位。 四、风险与关注点 1. **短期资金面压力** 近期主力资金净流出反映市场对短期波动的谨慎情绪,需关注后续资金流向及政策面催化。 2. **行业竞争与需求复苏** 白酒行业整体面临需求疲软和库存压力,但茅台通过控量稳价策略维持价盘稳定,中长期受益于消费回暖和政策支持。 五、总结与展望 贵州茅台当前股价具备基本面支撑,回购计划和高分红政策(2024年分红率不低于75%)进一步强化股东回报。机构目标价普遍高于现价,反映中长期增长潜力。短期需关注市场情绪波动,但中长期在品牌壁垒、产能释放及国际化布局驱动下,股价仍具上行空间。建议投资者结合自身风险偏好,逢低布局或长期持有。