核心观点:中性周度市场转为交易豆油的现实问题,节后提货量偏低,尽管大豆压榨量不高,但还是累库。菜籽加税传闻下,菜豆油价差开始走扩,关注本月20号会议结果。资金更多倾向于多配05棕榈油空配05豆油,导致豆油59月差跌破100。

棕榈油供需两弱,1月印度进口量处于历史低位,但是2月工作日少,产地棕榈油库存有望继续下降。尽管印度棕榈油进口利润修复,但是离3月初的斋月越来越近,对于棕榈油进口需求也就没有大幅提升的潜在可能,值得注意的是1月印度棕榈油表观消费从去年的12月的63万吨大降至19万吨,短期市场可能从前期反弹阶段的供应焦点转向交易棕榈油的出口需求,等待需求国消费回暖。

尽管4月进口大豆到港预期增多,但是到港到可以压榨还需时间,实际压榨增量可能延后,供应节奏存在不确定,另外国内豆油轮换的消息也扰动盘面(近月轮出,远月轮入)。

暂时更倾向于低位做多单边或者菜豆油价差。

产地

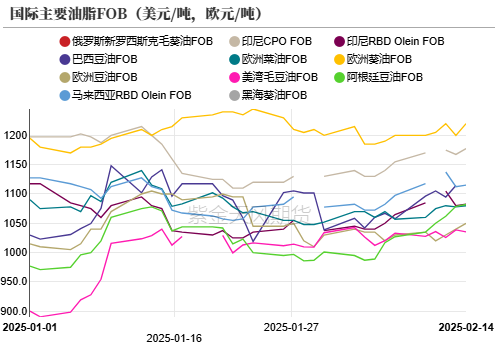

国际油脂与油料FOB价格

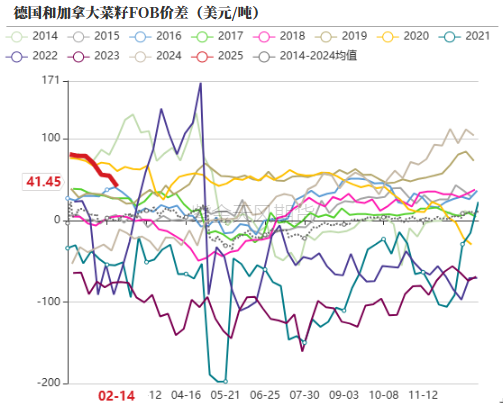

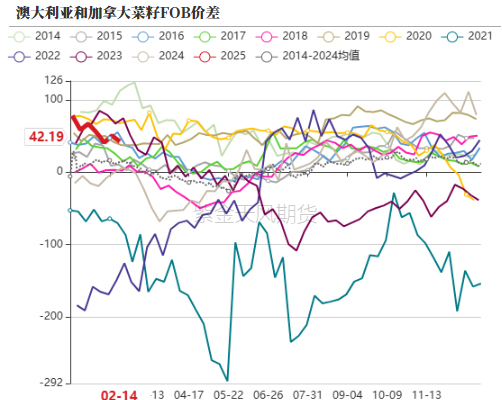

截至2025年2月14日,国际主要油料中,南北美大豆FOB小幅下调,加拿大和澳大利亚菜籽延续上涨,乌克兰菜籽和葵籽价FOB周度下跌。

截至2025年2月14日,全球主要油脂中,南美豆油涨幅最大,其余多数均为上涨,

国际油脂FOB价差

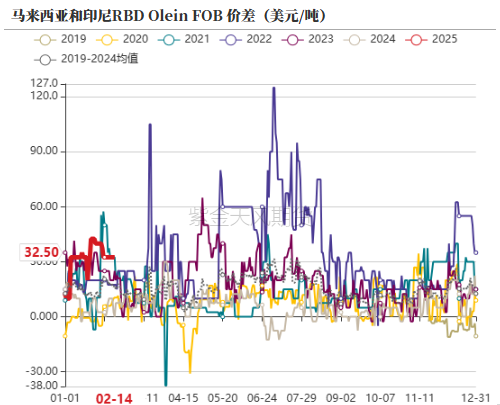

周度马来西亚和印尼精炼棕榈油价差32.5美元/吨,持平于前周,高于历史平均水平17.7美元/吨。

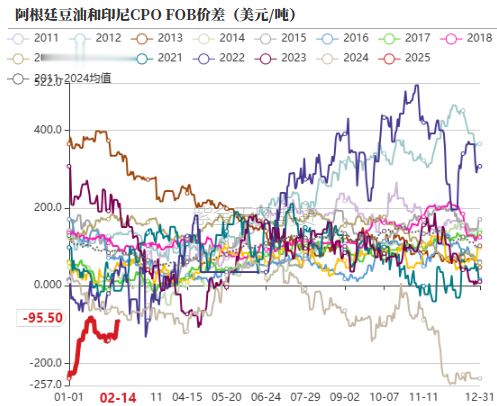

阿根廷豆油和印尼毛棕榈油价差在-95.5美元/吨,前周-128美元/吨。

印度油脂CIF价差

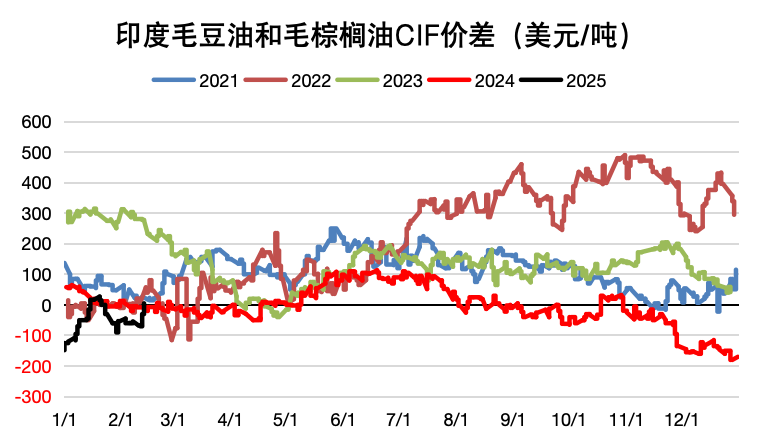

截至到2月14日,印度港口毛豆油和毛棕榈油价差修复至5美元/吨,豆油升水于棕榈油。

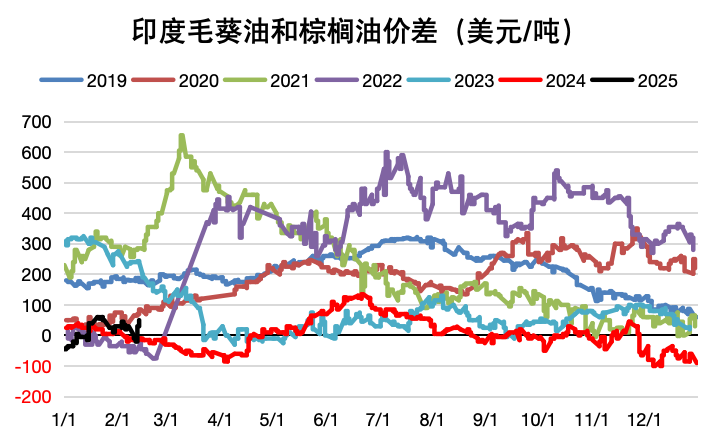

毛葵油和毛棕榈油价差小幅走扩至50美元/吨。

精炼豆油和精炼棕榈油价差走扩至-57美元/吨。

上周印度继续洗船,少量成交。

国际菜籽价差

截至到2月7日,其他地区和加拿大菜籽价差继续缩小。

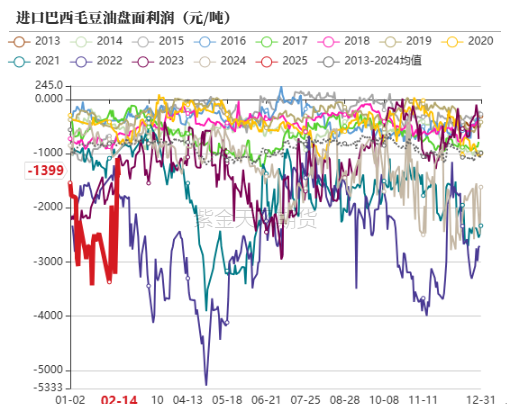

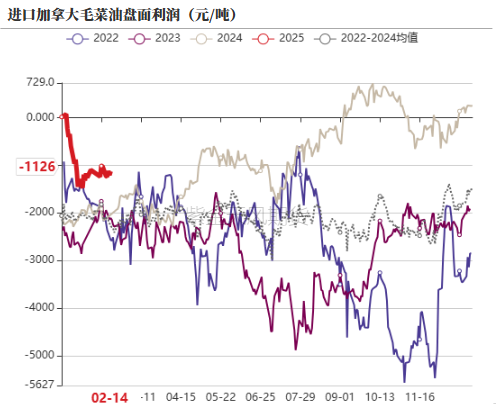

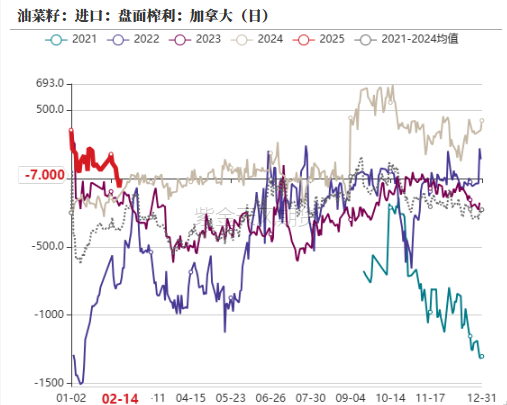

进口与压榨利润

上周国内成交两船3月船期棕榈油。

天气

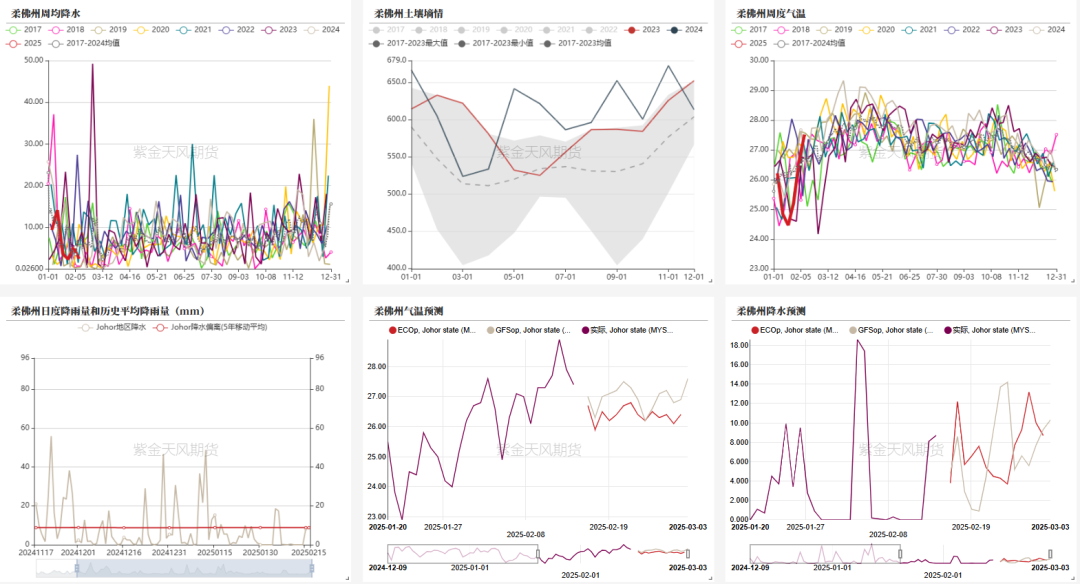

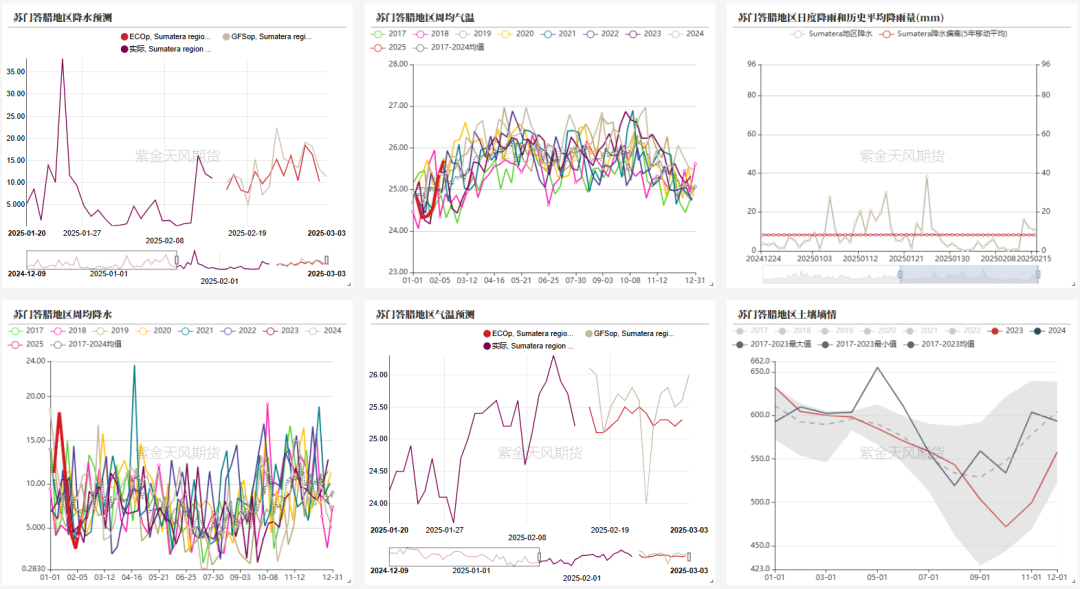

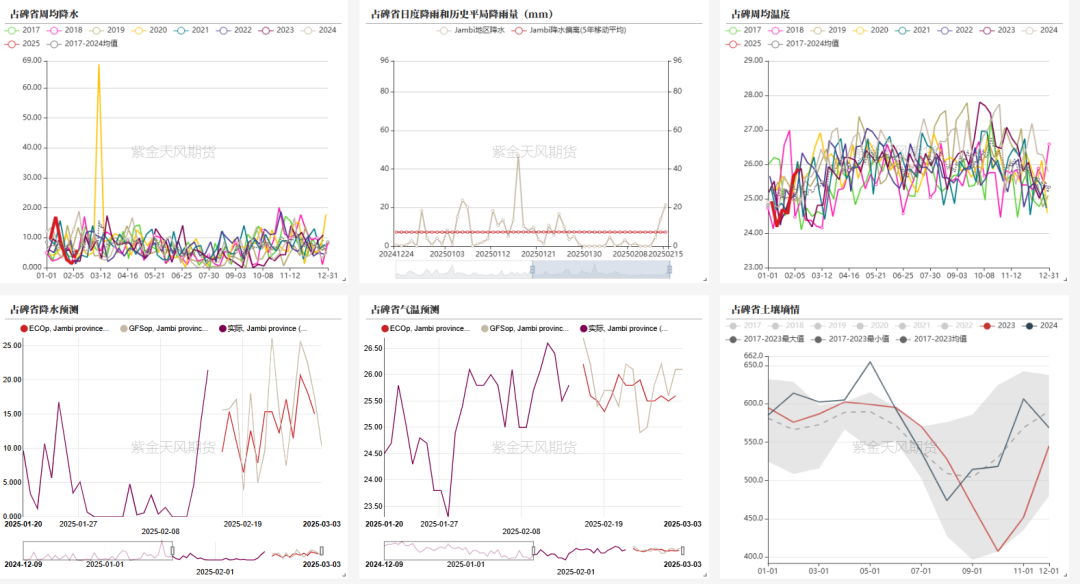

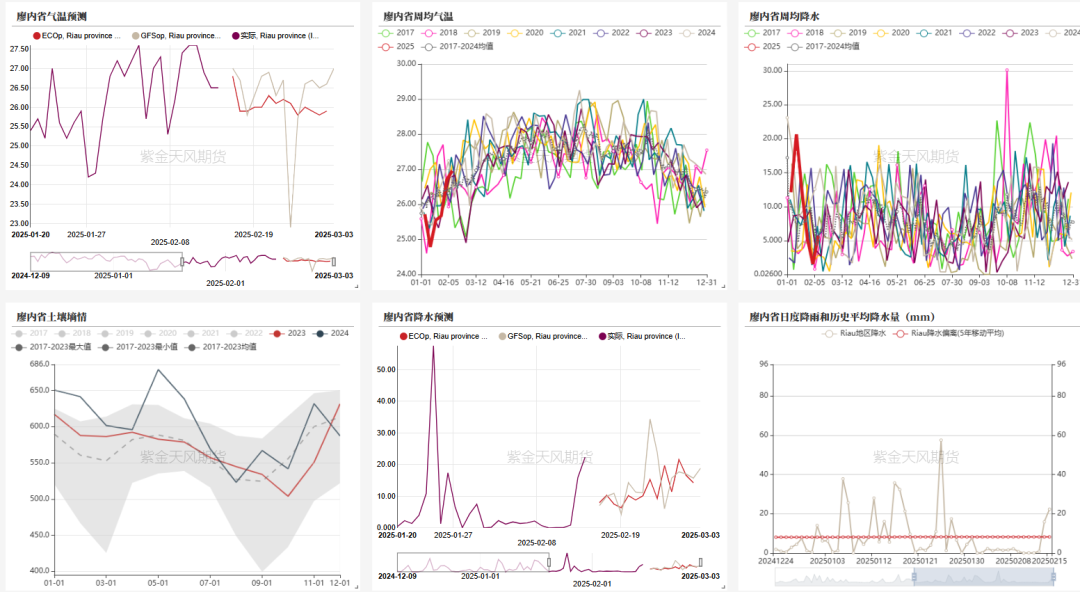

棕榈油产区天气

生物柴油

美国生物柴油加工和掺混利润

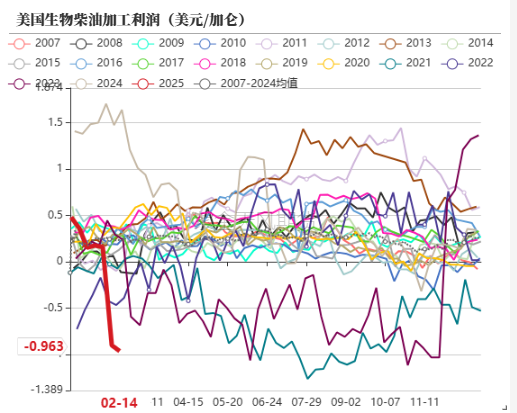

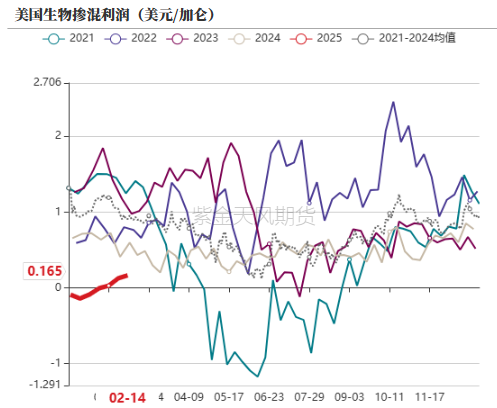

美豆油价格上涨,生物柴油加工利润转差。但是补贴涨幅更加明显,掺混利润改善。

欧洲生物柴油

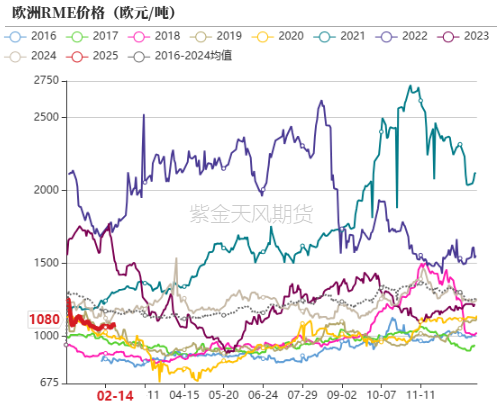

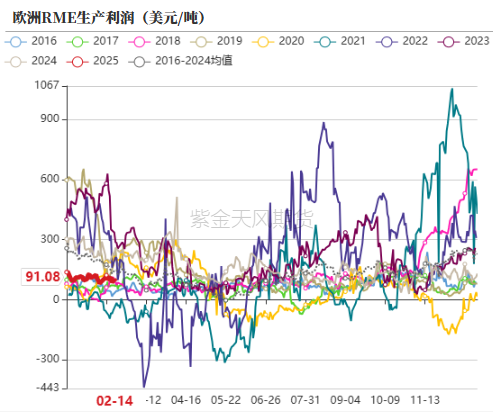

欧洲RME偏平稳,欧洲菜油略涨,加工利润小幅缩小。

需求端

周度油脂成交

盘面下跌后,周度油脂成交比前周增多。

油脂现货基差

棕榈油基差走弱明显,豆油基差小幅上调,菜油基差偏稳定。

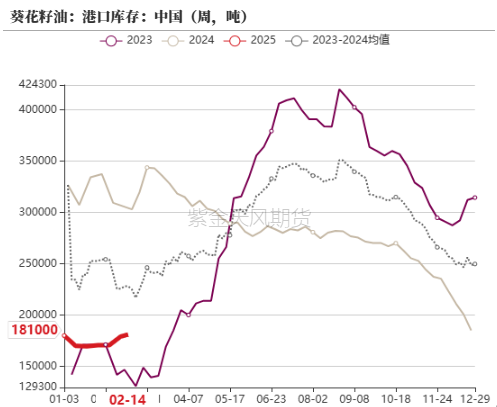

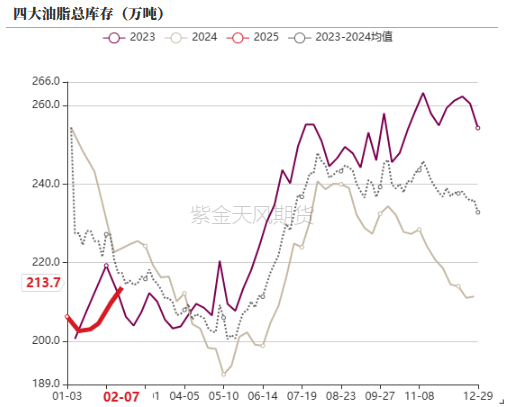

油脂库存

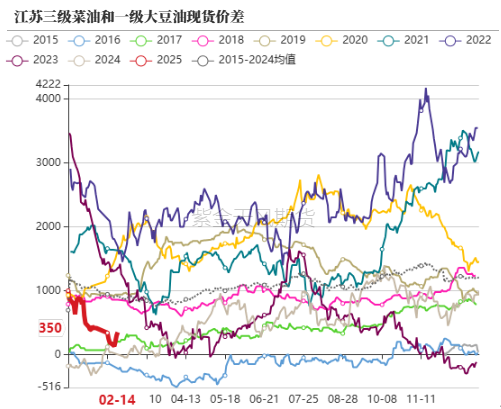

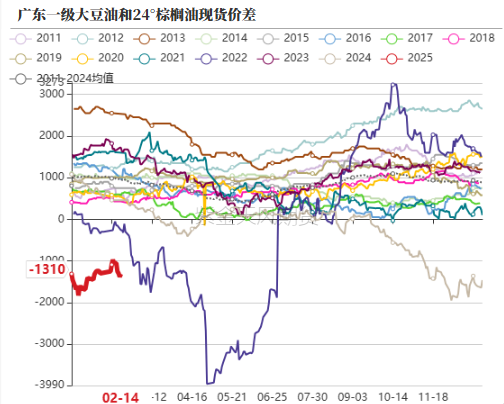

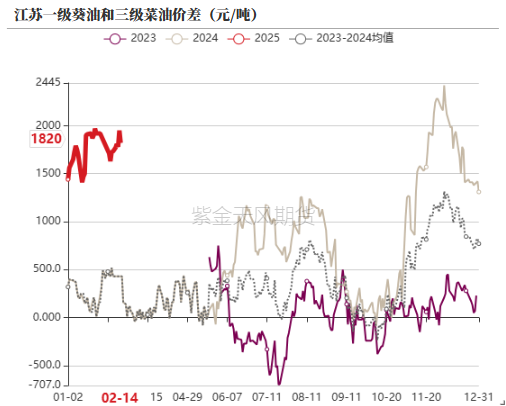

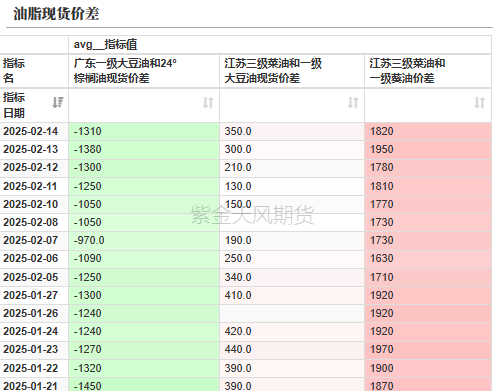

油脂现货价差

油脂月度平衡表

(转自:紫金天风期货研究所)