福建福州,老伯女儿说想做生意,但手里没钱,便让老伯把家里房子抵押贷款152万,承诺半年就能还清。老伯思来想去,决定支持女儿,没想到,女儿拖了5、6年都没还款,老伯一口气开了13张信用卡,长期透支帮女儿还贷款和利息,结果债务直接涨到200万。他让女儿帮忙想想办法,可女儿一句话,把他彻底逼入绝境。

谭老伯年逾六旬,本是颐养天年的年纪,没成想到头来竟被女儿“坑”了一把,背上了200多万的债。

这一切,都源于他对女儿阿红无条件的信任与支持。

时间回溯到2019年,女儿阿红告诉谭老伯,说自己想创业做生意,但是手上没钱。

所以,她希望能用家里的房子抵押贷款,并承诺自己半年左右就能把钱还上。

谭老伯虽然心中有所顾虑,但看着女儿满腔热血的样子,还是咬咬牙,同意了。

他以为,这只是暂时的周转,半年后女儿就能把钱款如数归还。

于是,谭老伯把房子抵押了147万,又拿出一张余额5万的银行卡,东拼西凑,终于给女儿凑齐了152万的启动资金。

他满心以为女儿会凭借这笔资金,在商海中大展拳脚,带着一家人过上更好的日子。

然而,现实却给了谭老伯一记重击。转眼半年过去了,阿红并没有如期归还贷款。

谭老伯有些着急了,但每当他提起这件事,阿红总是以各种理由搪塞,说再给她点时间,她会尽快还钱。

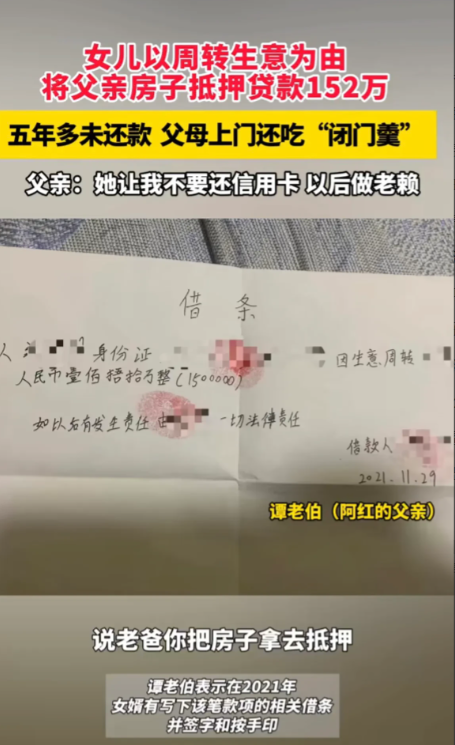

2021年,女婿出面,写下了一张借条,并按下了手印,仿佛是要给谭老伯吃下一颗定心丸。

但这份承诺,最终也只是空谈,在那之后的很长一段时间,阿红依然没有兑现承诺。

时间来到2023年,谭老伯的耐心已经被消磨殆尽。

在他的再三催促下,女儿女婿再次立下一份承诺字据,表示如果债务再处理不好,那就就把他们名下的一处房产变卖,用来偿还谭老伯的贷款。

然而,这份字据,最终也只是成为了一张废纸。

眼瞅着5、6年过去了,谭老伯没有收到过一分钱。

为了帮女儿还贷款和利息,他甚至开了13张信用卡,他不断透支,债务如滚雪球般越滚越大,最终高达200万。

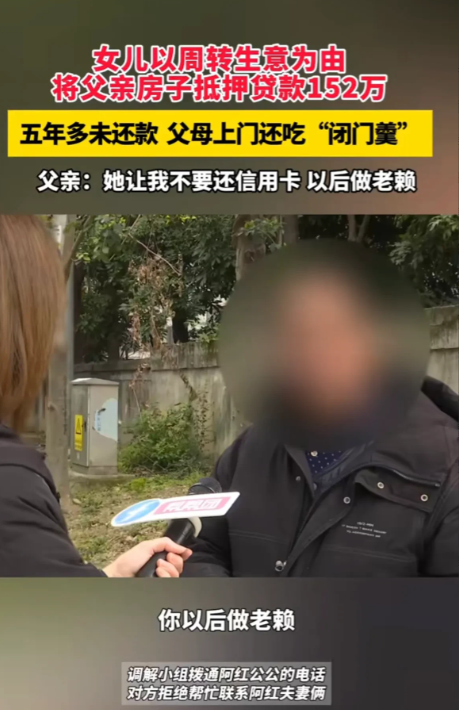

谭老伯根本还不起这么多钱,他找到女儿求助,希望她能想想办法,没想到阿红一副事不关己的态度,轻飘飘说了一句:还不起就不要还了呀,你以后做老赖!

谭老伯听完心彻底凉了,他不敢相信,自己那么信任的女儿,竟然会将他逼入如此绝境…

因为这一大笔债,谭老伯整日愁得吃不好饭,睡不好觉,可女儿却对他的情况视而不见,甚至还拉黑了他的微信,这无疑又在谭老伯的心上又撒了一把盐。

记者了解到这一情况后,找到了阿红的住处,但对方却大门紧闭,谁也不见。

那么,谭老伯是否可以通过法律途径解决问题?

《民法典》第675条规定:借款人应当按照约定的期限返还借款。对借款期限没有约定或者约定不明确,依据本法第五百一十条的规定仍不能确定的,借款人可以随时返还;贷款人可以催告借款人在合理期限内返还。

本案中,谭老伯的女儿阿红作为借款人,通过抵押家庭房产的方式从谭老伯处获得了152万的资金,并承诺半年内归还。

然而,阿红并没按照约定的期限返还借款,违反了《民法典》中关于借款人按期还款的规定。因此,谭老伯有权依法要求阿红在合理期限内返还借款。

《民法典》第394条规定:为担保债务的履行,债务人或者第三人不转移财产的占有,将该财产抵押给债权人的,债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,债权人有权就该财产优先受偿。

谭老伯将房子抵押给贷款机构以获取资金给女儿使用,实际上形成了抵押关系。

如果阿红无法按时还款,导致谭老伯无法偿还贷款机构的债务,贷款机构有权依据抵押合同对抵押房产行使优先受偿权。

虽然案例中未直接提及贷款机构,但谭老伯作为抵押人,其房产面临被处置的风险,进一步加剧了他的经济困境。

综上所述,谭老伯可以通过法律途径要求女儿阿红履行还款义务,并有权就抵押房产的处置问题与贷款机构进行协商。

对此,你怎么看?