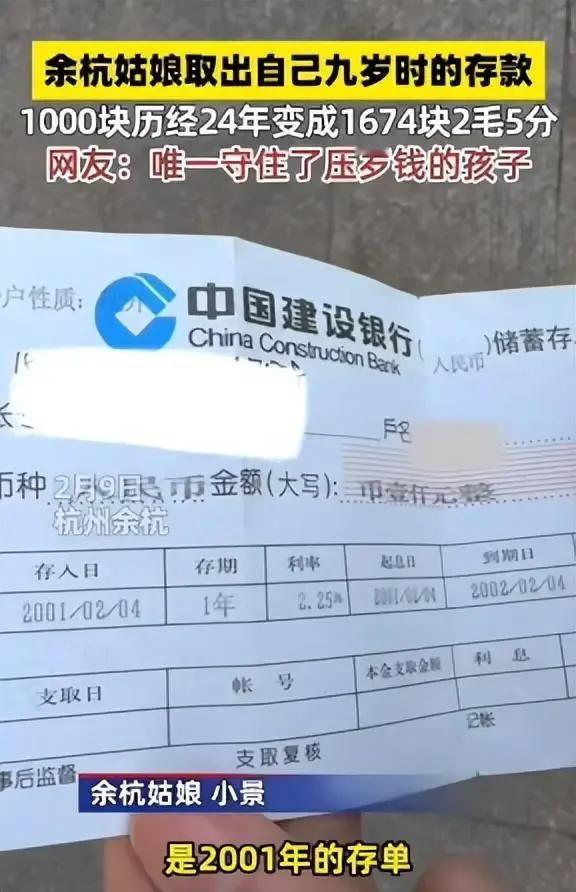

一、存款的低收益逻辑:时间与利率的“温和效应” 以杭州的1000元存24年利息600余元为例,其年利率为2.25%的1年期自动转存模式,最终本息合计1674.2元。这一结果看似符合复利效应,但实际计算显示,其年化收益率仅约2.25%。 若将1000元投入年化收益率5%的资产(如国债或指数基金),24年后本息可达约3200元,是存款收益的近4倍。 二、贷款的高成本陷阱:复利与“债务黑洞” 借贷成本的核心在于复利滚动的“指数级增长”与隐性费用的叠加。以李淳的贷款纠纷为例,其名义贷款60万元,实际到手不足50万元,却因“砍头息”“服务费”及高达12.5%的月利率(年化150%)陷入债务泥潭,还款24.9万元后仍欠本金53.2万元。 不聊那些啦,咱再聊聊合法高利贷的复利效应:中国法律规定民间借贷利率上限为一年期LPR的4倍(当前约14.8%)。按此计算,1000元贷款24年后的本息为1000×(1+14.8%)²⁴≈3.8万元,但已远超存款收益。 女生1000元在银行存了24年 你如何看待女生1000元在银行存了24年 3%的复利 复利20 终身锁定复利3 复利效果 复利3.0 又降利息啦 杭州存款 复利是个啥 杭州槟哥说金融 复利收益思维 存款大于10万真的就很多吗? 大额存单业务值得办理吗? 10万的存款,怎么存定期收益最大 银行取500万现金需要多久 目前大额存单,最好利率是哪家银行 银行定期存款请问存几年利息高?