24Q4以来基本面边际改善,高矿价和高盈利面共存

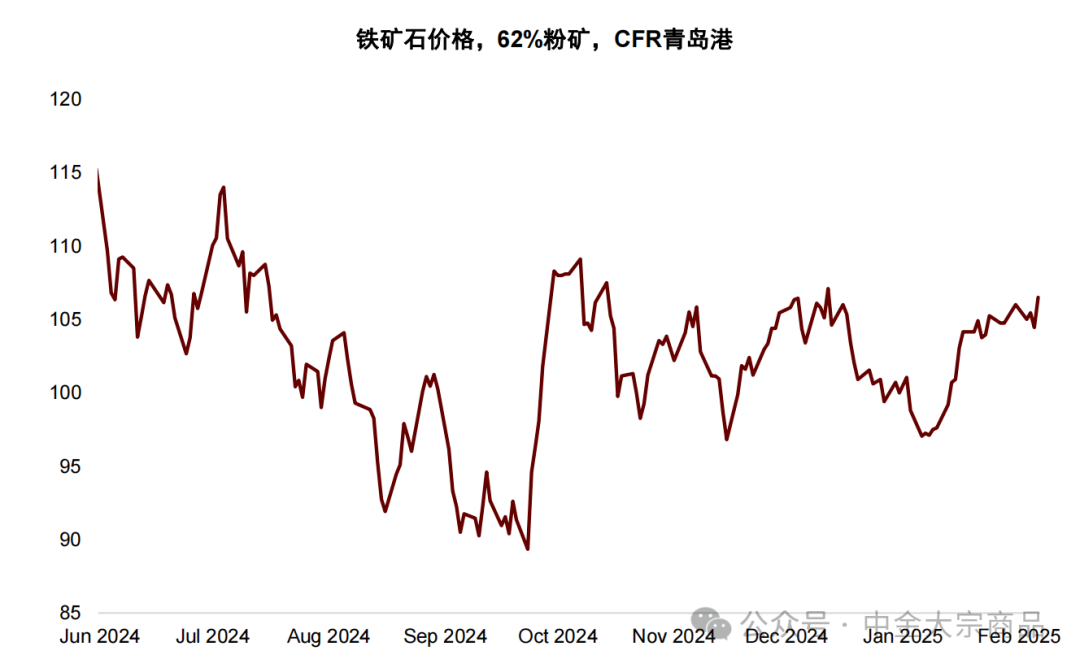

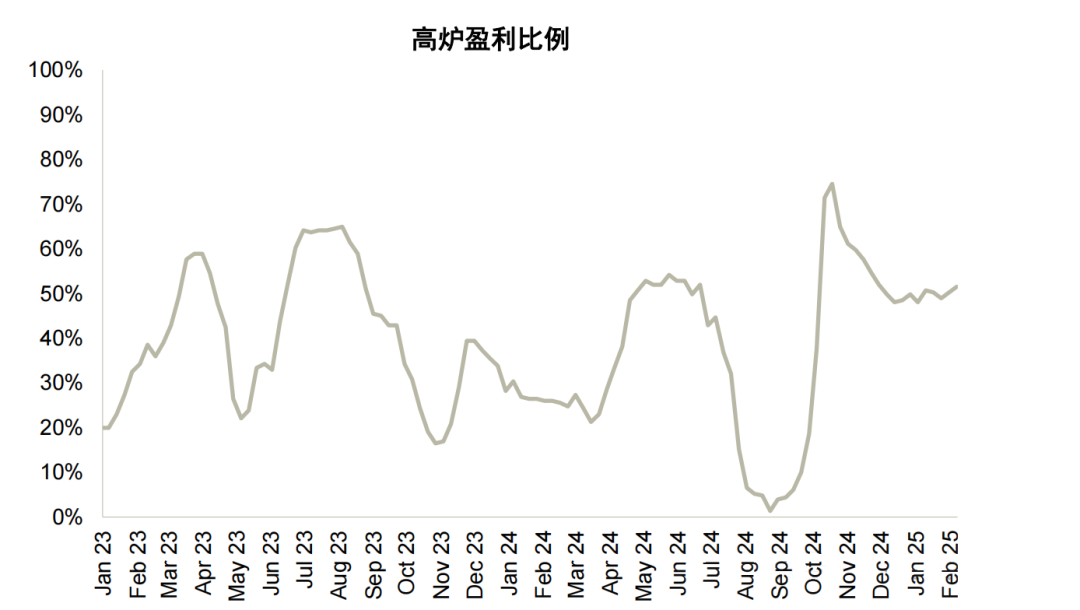

去年四季度以来,黑色系供需两侧均有边际改善的迹象,近期铁矿价格反弹至105美元/吨以上。钢厂盈利方面,半数左右可以盈利,较前三季度平均30%有明显提升。铁矿价格和钢厂盈利同时改善的背后主要是市场对节后钢材复产补库的预期。

图表:铁矿石价格

图表:高炉盈利比例

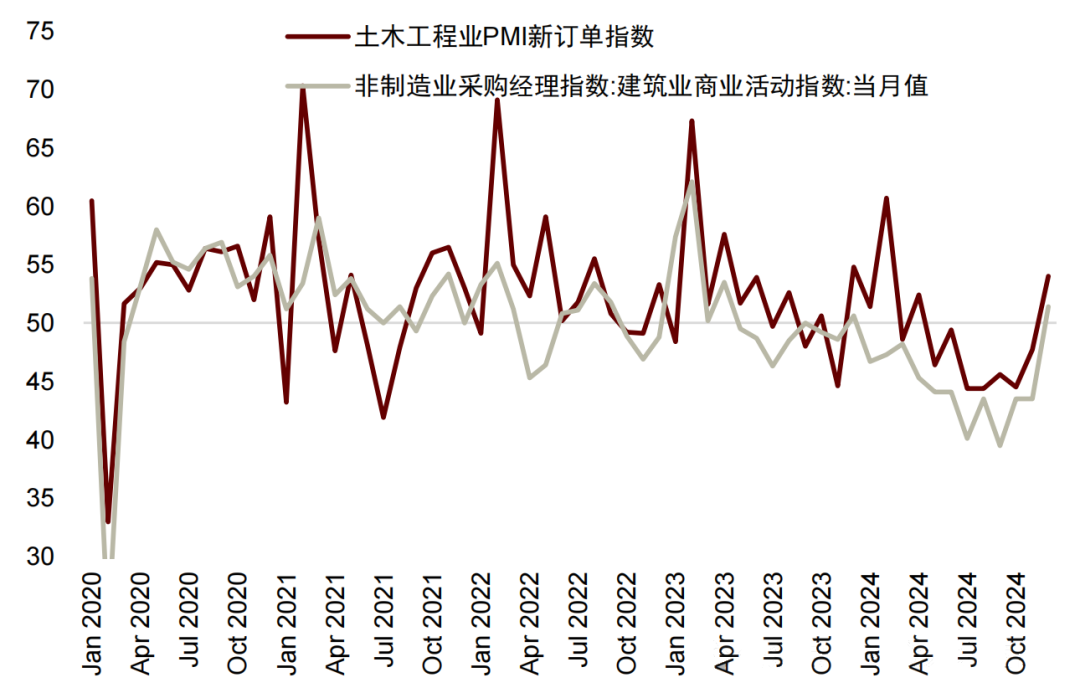

从需求端来看,去年下半年以来专项债发行的加快逐步传导到基建项目的资金端,12月土木工程PMI逆季节性回升,叠加气温偏高的情况下施工条件良好,建材需求淡季不淡。

图表:建筑业PMI

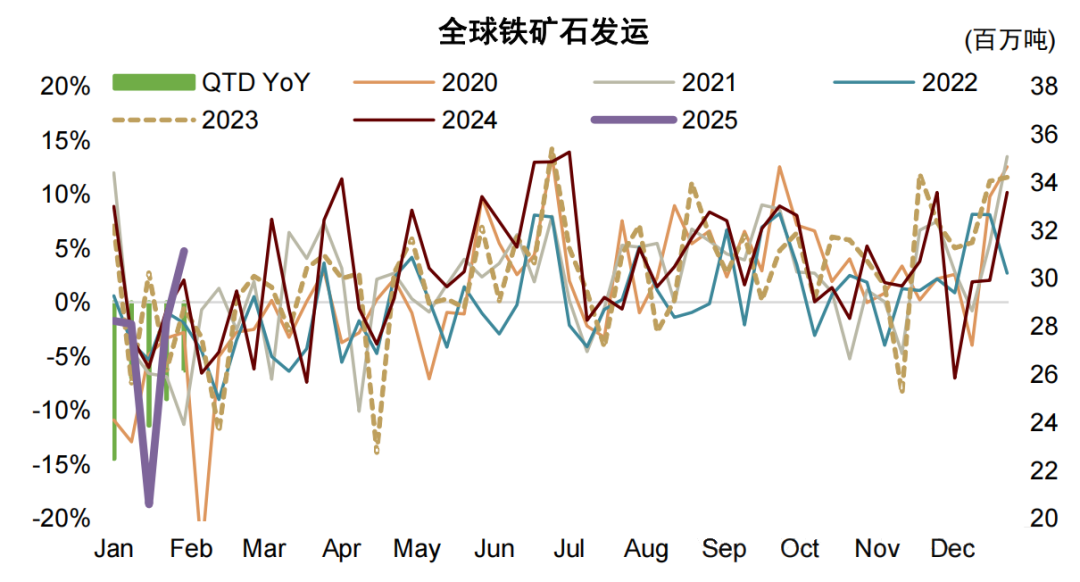

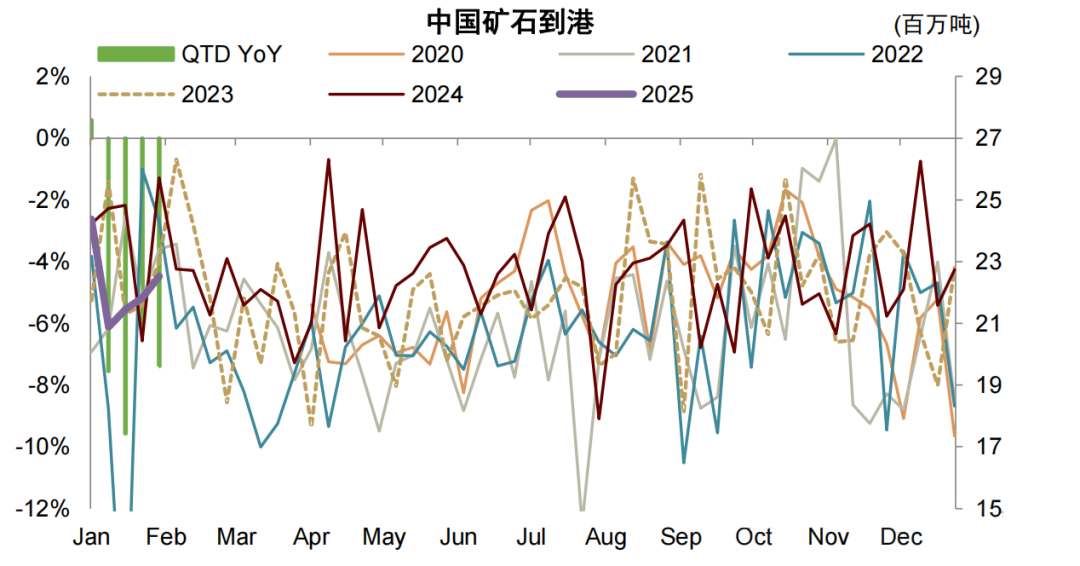

从原料供给侧来看,铁矿产量自我调节叠加天气等因素扰动,供应有所走弱。四大矿山四季度产量同比增幅收窄至0.8%。另外,今年以来受热带气旋等天气影响,发运节奏有所放缓,今年至今全球铁矿发运量同比下滑了6.3%。

图表:全球铁矿石发运量

图表:中国铁矿石到港量

双焦仍是黑色系中煤炭的基本面仍相对偏弱的环节,矿山、港口进口煤、口岸蒙煤、洗煤厂、焦化厂和钢厂各环节焦煤库存均处于高位,节后煤矿复产较快,整体供应量也处在高位。双焦价格的下跌也在一定程度上给予了高矿价和高盈利面共存的空间。

但当前格局并非稳态,长期基本面宽松难改

当前的供需格局并非稳态。短期看,高盈利面+高矿价的两高格局或难以长期维持,长期看,去年四季度以来基本面的修复更多是边际上的,不改我们对全年黑色系偏空的观点,大方向上看预计价格中枢仍然向下。

低库存是产量平衡的结果,从产能看并不缺乏:短期层面,钢材的低库存符合我们一直以来强调的“产能过剩下的产量平衡”,过去几年以来钢材的低库存更多是钢厂在低利润下的选择。另一方面,就需求而言,尽管我们一直强调中国钢铁长期需求已见顶的观点,但不可否认的是需求总有起伏波动,如果阶段性改善,市场需要给予钢厂利润来刺激复产。

全年终端需求仍有压力:长期层面,我们认为去年四季度需求的边际改善并未改变我们对25年终端需求偏谨慎的态度,需求预期的边际转好仍待验证。

铁矿石产量仍在释放周期,2025年铁矿平衡依然过剩:全年来看,铁矿石过剩的格局并不会因短期天气扰动或者部分矿山的阶段性减产而改变。2025年海外主流矿山的投产和爬坡将推动成本曲线进一步右移,当前矿价按照我们的需求-成本曲线估值体系来看也相对偏高,中枢价格将面临继续下降的压力。

图表:铁矿石成本曲线与均衡价格

总的来看,终端需求压力将进一步推动国内钢铁产能周期自发往出清期过渡,叠加原料端铁矿供应释放周期和焦煤的宽松,从大方向上看黑色系价格依然以承压为主。

低库存并不意味着补库存,降产能可能才是问题关键

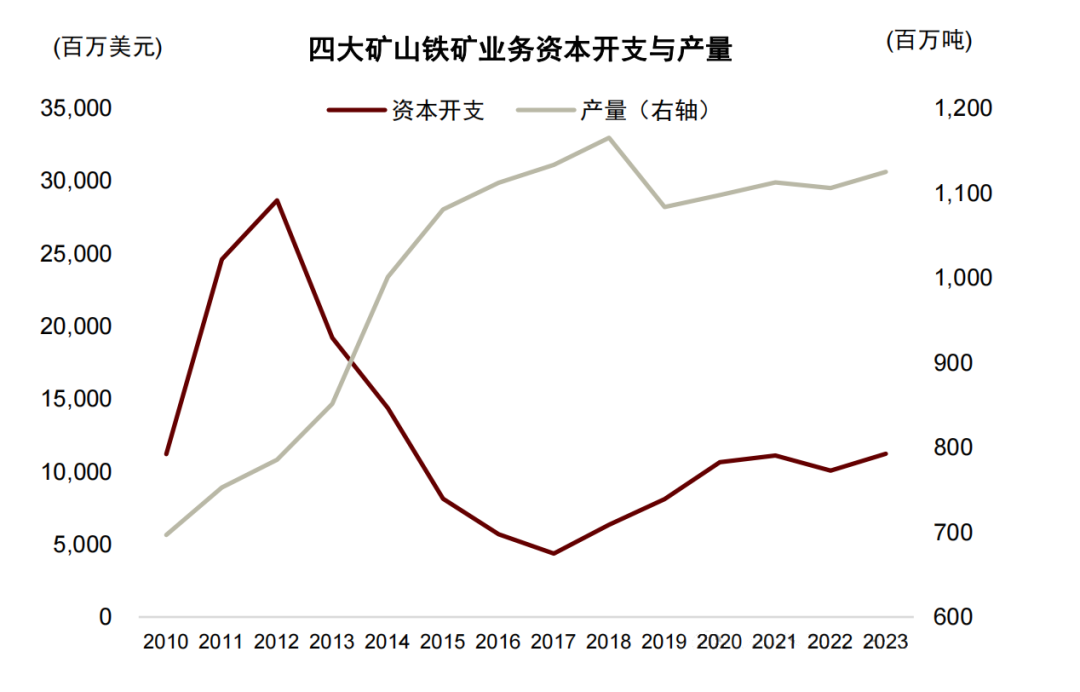

对于中国钢铁行业而言,当前盈利困境的核心仍然在于其自身供给端,而不在于铁矿石供应增长或终端需求改善。中国钢铁行业在经历了两年多的降库存后,我们认为下一个阶段并不是补库存,而是降产能。

无论是自发性的产能出清,还是外部性的产能治理,钢铁行业否极泰来的机遇仍然在自身供给侧产能的约束、整合和优化升级。近期工信部发布的《钢铁行业规范条件(2025年版)》也体现了通过超低排放、能耗等产能规范为供给调控提供抓手的政策思路。

图表:四大矿山铁矿业务资本开支与产量

博海量化交易

(转自:博海BohaiInvestment)