春节后的油脂走强一方面是交易棕榈油Q1供给端的约束,另一方面是交易大豆Q1库存持续走低,印尼生物柴油政策预计在2月逐步明朗,油脂偏紧格局预计在4/5月见到明显改善。

一

全体油脂供给

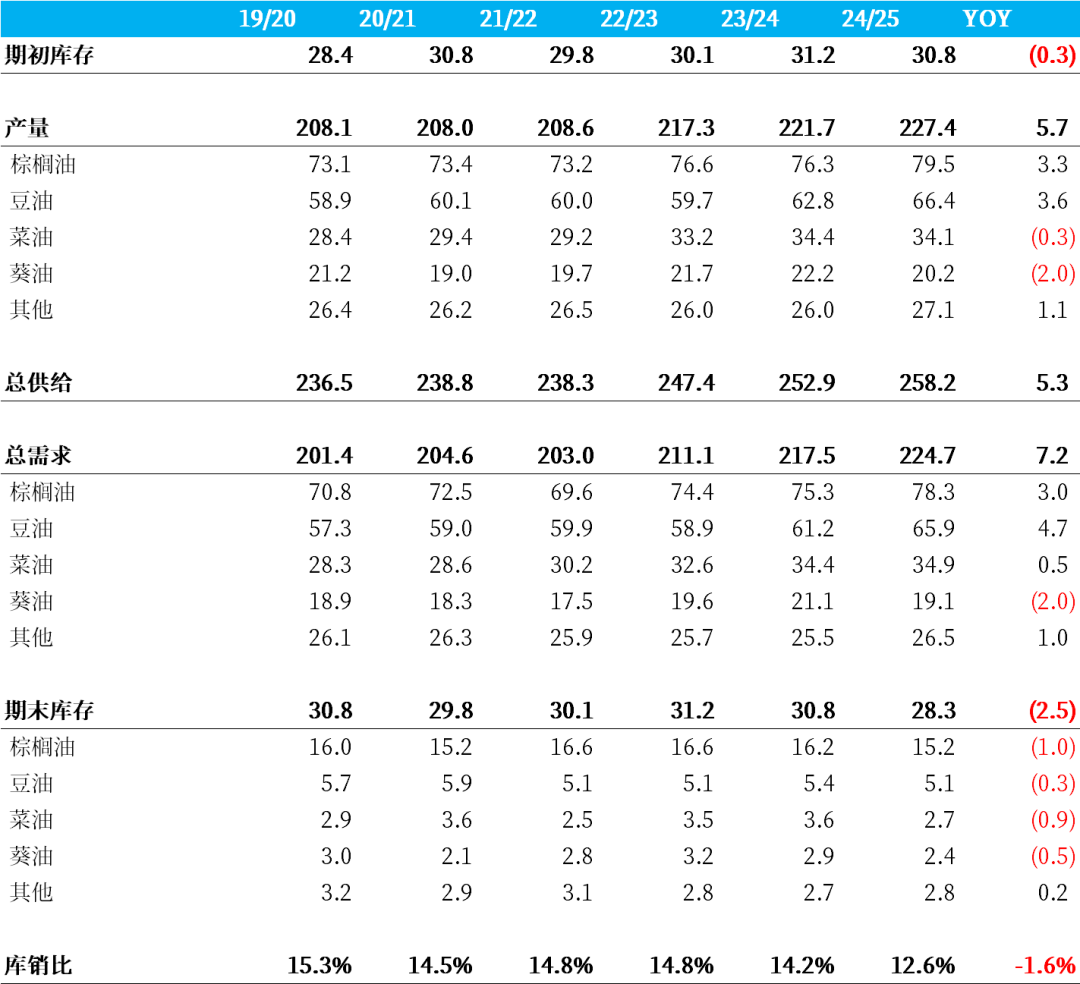

图1全油脂供需

全体油脂净库销比方面,整体看仍然是产量增幅不及需求端增幅,对应库存再度走低且库销比走低至12.6%。

供给产量端,市场寄希望于棕榈油端的恢复,市场中有质疑印尼23/24年有部分棕榈油通过其他渠道出售并未计入棕榈油产量,其他的季收年用的籽类对应油脂在收获后调整空间有限。

需求端,主要减量出现在葵油端,24/25确认减产对应的坚实基本面葵油自去年4月开始就在走独立行情,棕榈油端的增量来自于溢价走低的食用增量和印尼B40对应的生物柴油增量,豆油增量来自于美国和巴西大豆产量增加,以及巴西的生物柴油政策增量,美国方面当前看政策导向是朦胧的。

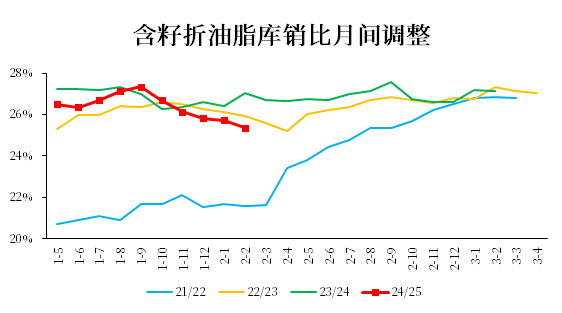

图2含籽折油脂库销比月间调整

含籽折油脂自10月开始持续下调,首先是10月对于过往数据的调整,11月下调美豆单产,12月下调菜籽产量预期(加拿大经常在这个时间点调整),1月继续下调美豆单产,2月下调阿根廷大豆产量预期,以上对应含籽折油库销比持续走低。后市展望,阿根廷和巴西南部近期降雨略微缓解偏干局面,但是阿根廷的布宜诺斯艾利斯地区仍然偏干,后面仍然有继续下调产量的预期。

二

棕榈油供需

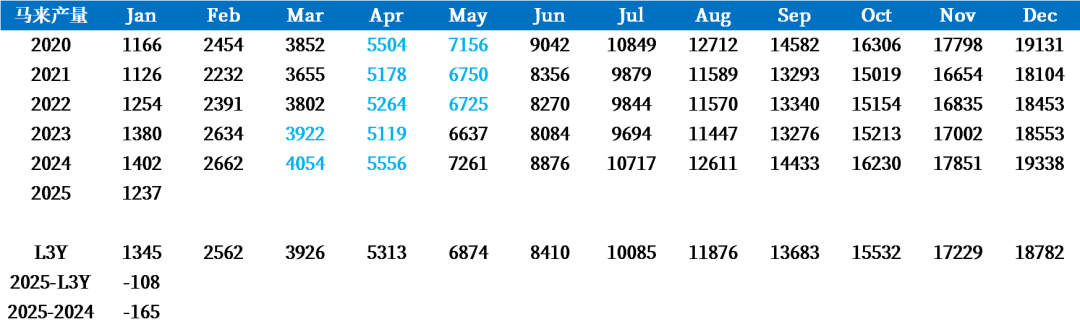

图3马来西亚月度累计产量

1月MPOB报告其中产量端环比下滑16.8%至123.7万吨,一方面是传统的季节性低产时期,另一方面是1月的洪涝灾害影响果实的收获和运输(这在Q1阶段是非常常见的),低产叠加洪涝施压供给端。

本次的棕榈油行情驱动分为两个方面,其一是Q1后面都见不到产量恢复,2月通常是年内产量低点,3月斋月贯穿始终,真正的产量恢复要在4/5月,这个斋月题材的冲击在去年也交易过,并且今年的国内库存相比去年更低,产地库存也更低。其二是印尼生物柴油端的变化,今年元旦的政策落地给了缓冲期,市场当做利空进行交易,但是当原先B35库存消化殆尽之后B40实际上马,且根据罚金约束以及印尼国企PERTAMINA能够兑现其NPSO部分,那么B40基本可以兑现,以上预期需要月度数据来支撑,鉴于GAPKI一如既往的滞后,后面可以将其视为验证。印尼方面的及时性数据建议参考CPO招标价格以及FFB收购价。

三

豆油供需

图4国内大豆到港

图5国内豆油库存

当前豆系方面交易的核心在于2/3月份的到港,仍然是一个阶段性的近紧远松的格局,博弈的核心在于巴西大豆集中到港前国内的大豆库存能够压低至什么水准(300万吨量级?),以上博弈在豆粕上体现的更为淋漓尽致。在YP倒挂状态下,且有大豆去库背景支撑,Y的行情还是值得期待的。

四

阶段小结

以上,油脂端近期行情驱动的核心还在于棕榈油端,原先的政策利空被交易持续压制油脂上方空间,近期市场对于美豆油政策的讨论逐渐淡出视野,等待美豆油《用作生物燃料原料的气候智能型农业作物技术指南》60天意见征求期后新的指引,菜油是否会被重新纳入,以及特朗普暂停从《通胀削减法案》中指出资金是否有新的变化。

当前先交易斋月题材和国内大豆到港少。