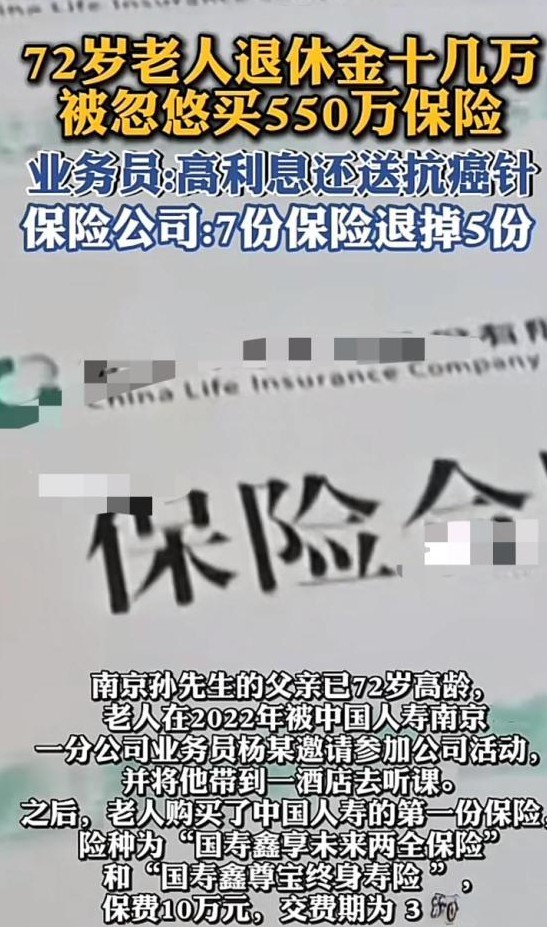

保险原本应成为生活的保障,却因一起事件引发了公众广泛关注。72岁的孙大爷,在暮年之际掉入了保险的巨大陷阱,拿出毕生积蓄换得一份“高额保单”,而这份保单的实际惠利却与承诺相去甚远。这样的事情让人不仅对保险行业的诚信产生怀疑,也提醒我们关注老年人在金融决策中面临的种种隐患。在销售员极具诱惑力的宣传下,所谓的“高收益”迷惑了许多如孙大爷般的消费者,这正是现今许多老年人面临的困难:信息的不对称加上防范意识的薄弱,使他们很容易成为商业陷阱的目标。

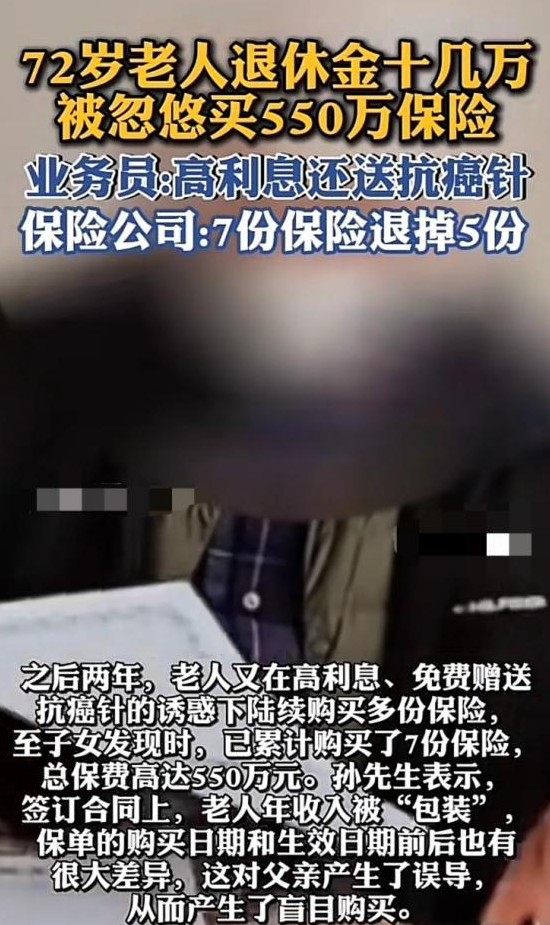

分析整件事情,问题不单单出在受骗者的判断失误,更在于背后隐蔽的欺诈手段。从业务员伪造收入到利用老年人对保险专业知识的匮乏,通过层层设计的话术让老人一步步踏入圈套,整个过程缺乏基本的商业道德。保险行业中某些公司的考核机制更是推波助澜,销售提成紧紧捆绑在高保费之上,导致业务员唯业绩至上,视投保人的真实需求和经济承受力如无物。这样的局面,暴露了行业中制度和管理的巨大漏洞。在利润驱使下,有着丰富市场经验的业务员将注意力转向那些缺乏金融理财能力的消费者,尤其是老年人,利用情感和利益诱惑来实现自己的业绩目标。从制度角度来看,这是对规则的蔑视与人性的失守。

最终,尽管事件得到了一定的解决,但留下的教训值得深思。保险的设立本来是为规避风险,但如今在某些不良从业者手中成了伤人利器。要想杜绝类似事件的发生,关键在于严格的行业监管和透明的管理制度。保险行业的推广规则需被明确,而欺诈与误导性的销售行为需受到严厉打击。同时,作为消费者尤其是老年群体的依靠,家庭成员需要积极参与其中,提升对金融产品的认识和灵活应对市场变化的能力。希望这样的悲剧在将来能够逐渐减少,真正还原保险的本质功能,将保障带给有需要的人,而不是制造更多的困惑与不安。