2025年1月8日,准IPO企业、也是ADC的新生代力量,映恩生物又一次地宣布新的BD合作:以5000万美元首付款,最高11.5亿总价,将其EGFR/HER3双抗ADC授权给美国新生代biotech,AvenzoTherapeutics。

这大概率又是海外攒局biotech又一次奔着“赚差价去的”一次交易。

要知道,后者的创立时间比映恩还要短两年。

这个叫Avenzo(以下简称A司)的公司,核心人物是其CEOAthena,公司名字是以其两个孩子Ava和Enzo的名字组合而成的。Athena刚刚于两年前以41美元的天价将TurningPointTherapeutics卖给BMS,合同墨水没干,便又有了A司。

A司的第一个资产,是2024年1月份从中国安锐生物(AllorionTherapeutics)里以4000万美元购得的CDK2抑制剂;很快,10个月刚拿完融资便又以差不多的价格,从橙帆医药手里拿下Nectin4/TROP2ADC产品;再加上对映恩的这笔收购,A司把“追求性价比”做到了极致。

美国生科产业发展早,这种“开发早期项目,然后卖给大厂”的玩法已经屡见不鲜了,真实回报也相当可观。而对于大厂来说,花小钱买个效率,哪怕是验证了某条道路不行,也是值得的。就跟买个管线彩票差不多。

这是biotech和bigpharma的分工逻辑。

但如今,欧美这些公司找到了一个效率更快、性价比更高的方式,就似乎从“中国的创新药超市”里挑产品,然后再用高效率的临床团队包装一下,做出能对标一线大厂的数据,就可以转手卖一个好价钱。

早在去年8月份,恒瑞和AiolosBio(原OneBio)之间的交易,后者以2500美元的首付款拿下其哮喘新药SHR-1905之后,转手便整个公司以10亿的首付打包卖给GSK。

这种“从中国低价买东西”,再“高价卖给MNC”的模式已经被验证行得通之后,玩法便开始被大家模仿起来。

除了A司,前两天因为再度和岸迈合作而出圈的CandidTherapeutics,情况也一样。

这家公司的核心人物KenSong,也是刚刚把一家核药公司卖给BMS的连续创业者,连金额都是一样,都是41亿美元。然后立马启动一家新的攒局公司,在短短3个月内先后收购5项来自于中国的TCE双抗资产。甚至,两家公司的股东方,都有重合——老牌生物医药风投基金,ForesiteCapital是其共同的股东。

这一类公司,似乎都是一个模子里长出来的:1)有一两个能带动一批研发/临床团队、连续创业的灵魂人物;2)有一批熟面孔、长时间陪伴的风投基金来提供子弹;3)和大厂打交道深入、在资产交易上有着成功的经验;4)和中国渊源较深。

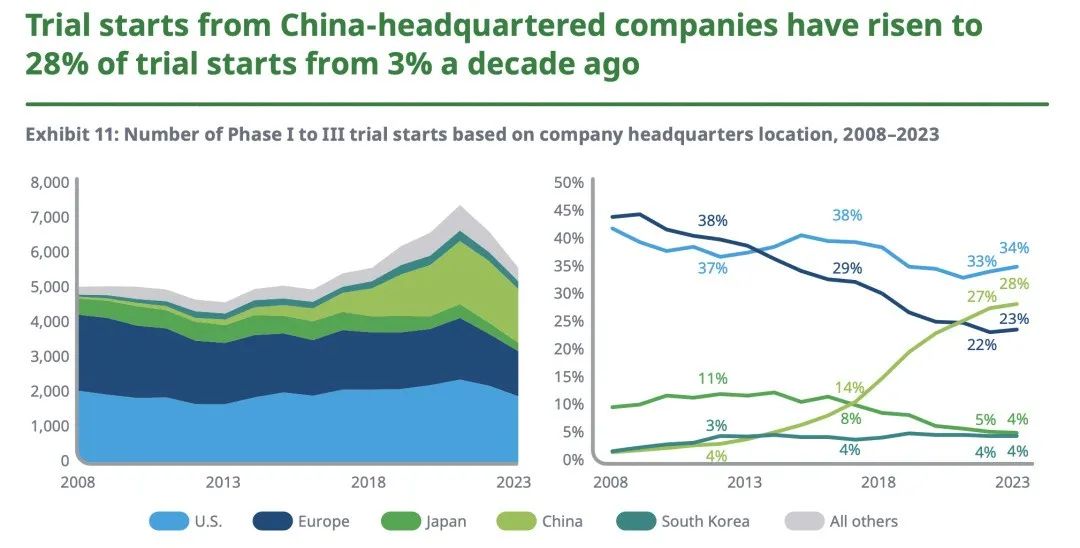

大洋彼岸的biotech能把创新药资产“低买高卖”这种二级市场里深谙的交易模式再推上一个台阶,离不开中国这两年创新资产的丰富供给。

那对于国内的biotech公司,又会产生怎样的影响呢?

其实,最大的变化就是创新项目立项时的“落地”问题。

以前,同样是VIC模式烈火烹油的时候,虽然也是资本在里面左右逢源,但大家在PPT里画的核心模型,还是“能覆盖多少患者”、“能解决多少‘未满足临床需求’”。

如今,这一套变了。大家追求的更多是,能押中哪些未来的风口、能解决哪些大厂的管线布局需求、谁家的BD更容易看上。

在这里面,其供需传导链条是:

中国的Biotech前瞻布局

↓↓

没来的及布局的MNC/意欲赚中美差价的海外攒局Biotech

↓↓

想要通过“钞能力”来加速临床进度的MNC

↓↓

补充商业产品管线的头部制药巨头

中国这两年新成立的biotech公司,包括像老牌巨头恒瑞医药所做的一些尝试,基本都是围绕这个链条在转。

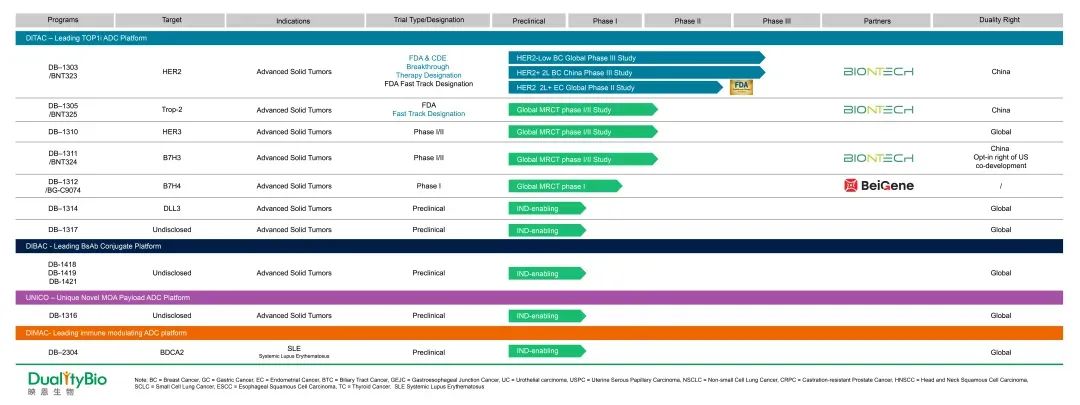

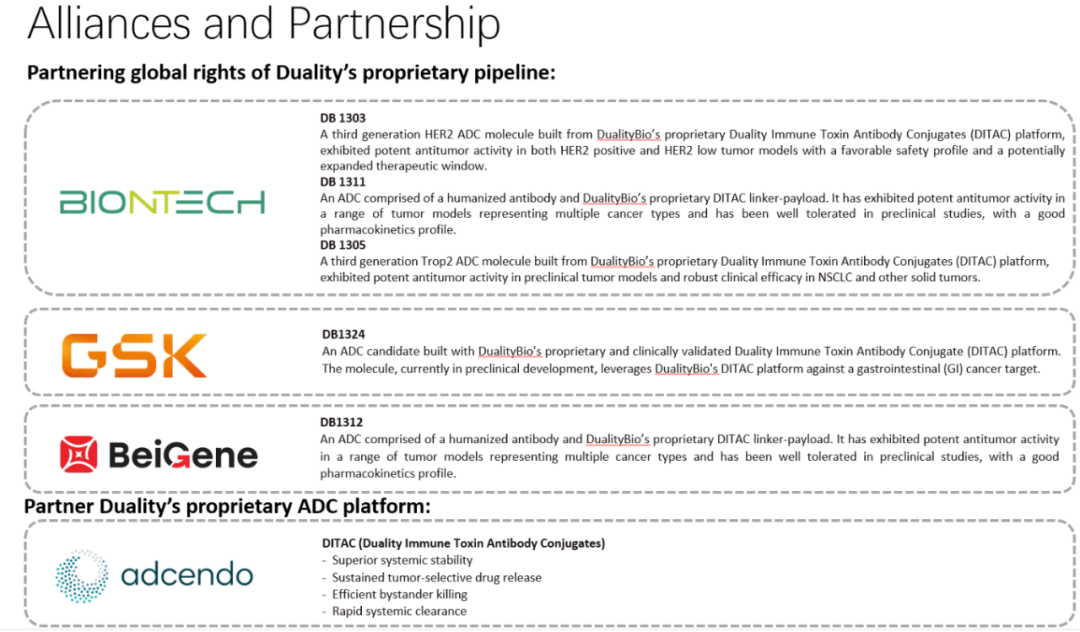

其中最典型的公司之一,还是文章开头提到的映恩生物。

映恩生物把“ADC的吹哨人”——第一三共的临床开发团队打包挖回国内,借助药明对标全球的成药平台以及中国公司特有的速度,一下子把热门的ADC分子排了个遍。

自己开发速度还不够。公司自2021年以来,还分别从达石药业(新生代biotech)、先通国际医药、和铂以及股东方药明生物拿到5款ADC分子。

朱忠远作为一个投资出身的人,对于这些自研+并购的资产,处理方式也是参考前文所述的A司和C司:把早期产品做好临床包装,然后卖给有需要的大厂。

只不过区别是,A司和C司赚的是“中国的临床早期和美国的临床后期”项目差价,而映恩赚的则是“中国的临床前和中国的临床早期”资产差价。

而这两个“价差”之间的GAP,大抵上就是中美两地生物医药行业地位的区别。

在ADC领域,映恩生物靠着这套玩法已经走到了IPO的门前。

而国内的产业链配套齐全,各种CXO服务能力完善;需求端,国内大厂、靠大品种赚足现金流且想要转型的地方势力们,以及想开辟新战场的MNC们,对于ADC这样一个作用机理独特的品类都是嗷嗷待哺。剩下的,就看“映恩们”这些长袖善舞的玩家们如何去发挥了。

TCE领域一样。岸迈们已经学会用“资产+证券”的NewCo玩法,去进一步加速这种创新药资产低买高卖的玩法。

这两天,天境生物海外主体,停掉了其已经把国内权益天价卖给赛诺菲的CD73的临床,也给行业上了一课:中国的权益和海外的权益可以分开玩,哪边临床有进展了,就可以赋能另外一边的BD谈判。左脚踩右脚,直奔MNC怀抱,换来天量钞票。

但是,回到这个创新药资产供需传递模型中,在这一套产业链逻辑里,又有一个最终的结果来兜底,就是最终真实世界里的商业化放量。

没有某个适应证、某个新技术方向代表性产品超20亿美金的年销量,上述一切都是无稽之谈。而目前整个地球上只有美国能提供这样一个支付市场。这也是为何后面的一些买单方都是深耕美国的制药巨头的原因之一。

这个游戏还远没轮到国内医药公司。

而也是基于此,之前被称为美国版医保谈判的“IRA法案”流行时,整个行业开始人心惶惶,因为这个法案打破了这条产业链最后的一环,“创新药高销售额”的预期没有了,这整个链条的逻辑都得崩塌。

当然了,回到中国这些biotech的做法上,并不是说“不奔着商业化落地”就是“不是真心实意做药”。东西送到了大厂手里,最终能服务于患者,也是一桩美谈。

只是,这一理念,似乎和顶层设计里对创新药行业的希冀似乎有一些差距。

发改委和科技部对于创新药的需求,一方面是解决外资进口产品“卡脖子”的一些问题;另一方面,也是想让中国的老百姓能以一个相对温和的价格去用到全球最前沿的药物。

但如今,中国自己造的东西,正在以一个加速度被送到海外去优先使用,如果连恒瑞石药齐鲁这些“医药后盾”们也大面积这样做,那么顶层对创新药行业规划,似乎就又到了需要重新反思的时候了。

创新药的开发过程充满了艰难与挑战。无论是临床前还是临床环节,制药公司面临的大多数是医患和科学家两个群体,这里面大量充斥着理性和人文的交织。在双十定律之下,能在一些相对较难的方向上去做一些突破,来完成前人未达到的治疗成就,仅靠着一些投融资上的对赌条款,是不够的。

做药这门生意,终究还是要有一些治病救人的信念,才能走得更远。