国产替代,势不可挡!

随着技术水平的提升,我国高端科技制造产业迎来了国产替代时间。

最典型的就是半导体设备和芯片行业,根据相关数据,2023年,二者的国产化率分别约为20%、12%,距离完全国产化还有很大的提升空间。

而医疗器械也是非常重要的国产替代方向。

2023年,在我国“化学发光”医疗诊断领域,罗氏、雅培、西门子等国外厂商依然占据着70%多的市场份额,迈瑞医疗、安图生物、新产业等国产医疗器械公司的市场占比则不到30%。

其中,新产业是最专注化学发光诊断的龙头。

早在2008年,新产业就成功研发出国内第一台全自动化学发光分析仪,打破了进口的垄断;之后又在2018年推出了全球第一台检测速度达600T/H的发光仪,成为我国成功出海的稀缺化学发光诊断企业。

在国产替代的背景下,新产业的业绩保持了较快的增长。

2019-2023年,公司营收、净利润年复合增速分别达到了23.21%、18.97%。

一直到2024年前三季度,公司实现营收、净利润分别为34.14亿元、13.84亿元,同比依然保持着快速增长趋势。

不仅如此,相较于同行业企业,新产业还呈现出2个突出的优势:

第一,抗集采能力更强。

最近几年,随着医药行业集采的常态化,新产业展示出来的最大特征就是抗集采能力很强。

尤其和其他体外诊断厂商对比,新产业在业绩上呈现出一定的稳定性。

2024年前三季度,在体外诊断行业营收规模前10家公司中,新产业是唯一一家实现营收和净利润同比增速均超过15%的公司,业绩表现明显优于安图生物、万孚生物等。

这是因为最近几年在被集采的体外诊断产品中,化学发光产品由于技术含量较高、市场竞争格局较好,保持了相对温和的价格降幅。

而在前面我们就提到,新产业是最为专注化学发光诊断的企业,像安图生物的体外诊断产品布局比较宽泛,万孚生物在POCT快速检测领域市占率较高,迈瑞医疗则属于综合性医疗器械龙头。

第二,盈利能力更强。

相比于其他体外诊断厂商,新产业还呈现出来的一个优势是盈利能力更强。

一方面,公司作为一家医疗诊断厂商,毛利率和净利率本来就很高。

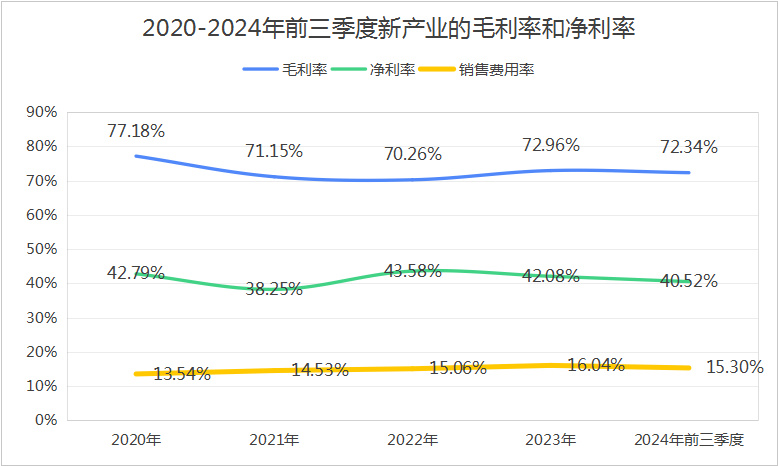

2024年前三季度,新产业的毛利率、净利率分别达到了72.34%、40.52%。虽然因为技术壁垒高,行业内70%的毛利率较为常见,但40%的净利率却很难,就连医疗器械龙头迈瑞医疗都到达不了,仅为36.3%。

在保持高毛利率的同时,销售费用率较低成为公司维持高净利率的关键原因,2020年以来新产业的销售费用率基本维持在16%以下。

这不仅对应了公司具有良好市场竞争格局,而且反映出其对于院端销售维持了较高的渠道壁垒。

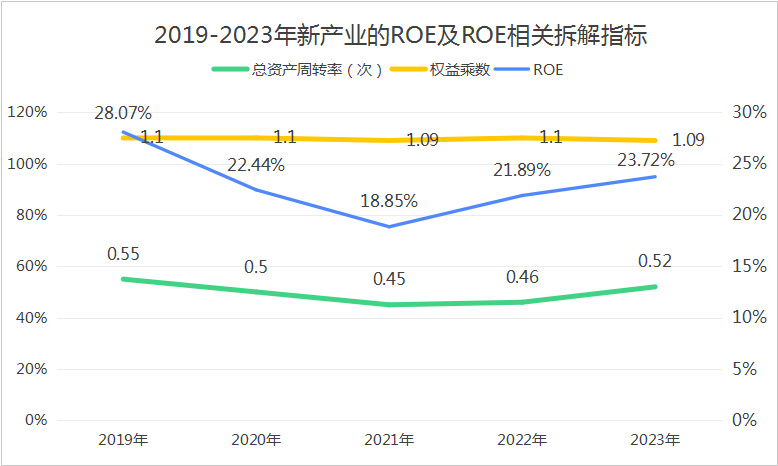

另一方面,在净利率的支撑下,新产业还维持了较高的ROE。

2019-2023年公司的平均ROE为22.99%,完全达到了巴菲特所认为的优秀企业的标准(ROE>20%)。

最近几年,尽管ROE有所起伏,但公司不单在净利率端克服了集采的影响,还维持了总资产周转率和权益乘数的稳定,尤其是权益乘数波动不超过0.1,始终将资产负债率控制在8%-9%左右。

那么,在诸多优势支撑下,新产业是否有望继续保持不错的增长呢?

1、国内行业市场保持高景气,国产替代正当时

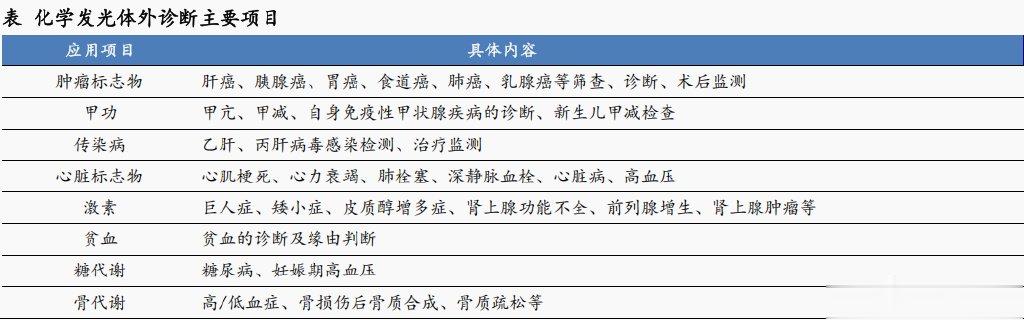

众所周知,化学发光诊断是我国最大的体外诊断细分市场,它的需求来源于患者的临床诊断,应用领域较为广泛,覆盖了肿瘤标志物、甲状腺功能、传染病等诸多疾病的检查。

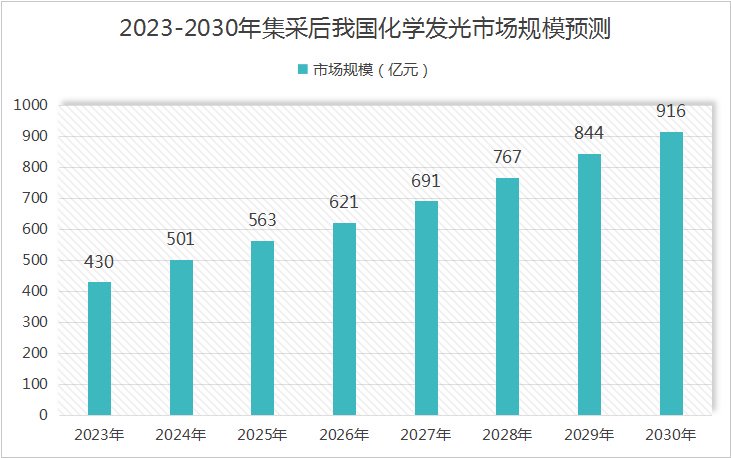

2023年,我国化学发光市场规模达到了约430亿元,未来,随着我国人口老龄化的加剧和医疗水平的提升,行业市场规模仍有望保持快速增长趋势。

有机构预测,预计2030年,我国化学发光市场规模将增长至916亿元,2023-2030年年复合增速为10.88%。

在此基础上,像新产业等国内厂商还有着较大的国产替代空间,便有望获得超行业的规模增速。

2、公司持续拓展海外、其他体外诊断市场

如今,新产业已经不满足于国内化学发光市场,逐步向海外以及其他体外诊断市场扩张。

一个是海外市场。最近几年,在全球公共卫生事件的驱动下,公司凭借产品优势顺利将市场拓展到海外,2023年海外营收占比已经达到33.63%。

与此同时,公司在海外市场的中大型仪器装机占比还在提升,2024年上半年达到了64.8%。那么未来,在体外诊断仪器的驱动下,公司的试剂产品便有望持续放量。

一个是其他体外诊断市场,包括生化诊断、分子诊断、凝血诊断产品等。

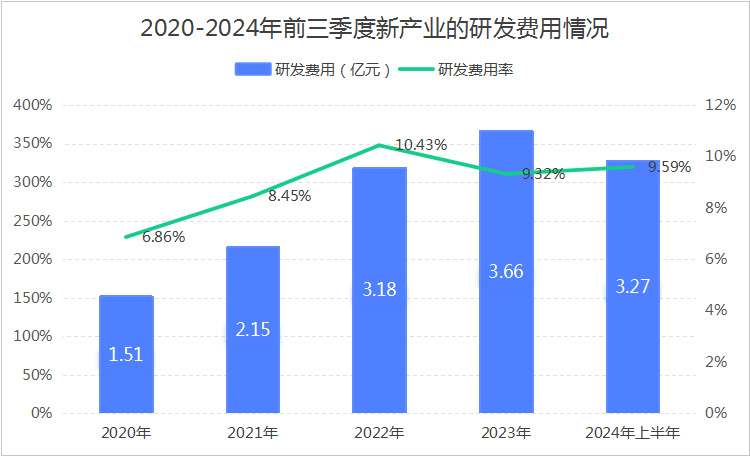

为此,新产业持续加大研发投入,2020-2023年间,公司的研发费用率由不到7%增长至9.32%,2024年前三季度研发费用同比增长20.66%达到了3.27亿元。

不过可能会有人担心,新产业布局其他体外诊断产品,是否会带来更大的集采风险。

这点其实不用特别担心,因为集采虽然会削减产品价格,但会促进销量的提升。对于新产业来说,其他体外诊断市场相当于一块很大的空白市场蛋糕,公司只要布局便会产生增量。

而且就在2025年1月份刚刚落地的省联盟集采中,化学发光肿标、甲功两大类产品平均价格降幅53.9%,降幅依然温和,同时促使新产业的产品报量占比达到了10%以上。

所以,未来在国产替代以及公司自身发展的基础上,新产业仍有望保持业绩的增长。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2025年最具有成长潜力的20家公司》投资报告!

似竹节虫的竹

这人一定重仓了它