万科正在经历一场前所未有的管理层大换血,这也是万科步入国资深度管理新阶段的开始。2月5日晚间,春节开年第一天,万科重磅发文,宣布管理团队人员职责分工的决定。至此,万科新的权力分配图谱,逐渐清晰化。

财富Plus网友:柏文喜

万科巨变与房地产行业的时代转折:从市场化标杆到国资主导的逻辑与启示

2025年2月5日,农历新年复工首日,中国房地产行业的标杆企业万科集团发布了一份震动市场的公告:十余名来自深圳国资系统的高管全面入驻集团核心岗位,董事会主席郁亮卸任,由深圳地铁集团董事长辛杰接棒。这一变动标志着万科从“职业经理人主导”彻底转向“国资深度管理”模式,也折射出中国房地产行业在债务危机与市场转型压力下的历史性转折。作为曾经的“最市场化房企”,万科的命运变迁不仅是企业个体自救的缩影,更预示着整个行业将进入一个由国资主导、风险化解与结构调整并行的新时代。

一、万科巨变:从管理层换血到权力重构

1.国资全面接管的核心表现

万科的“国资化”进程始于2017年深铁集团成为第一大股东,但彼时深铁承诺“不干预经营”。2025年的变动则标志着这一承诺的终结:

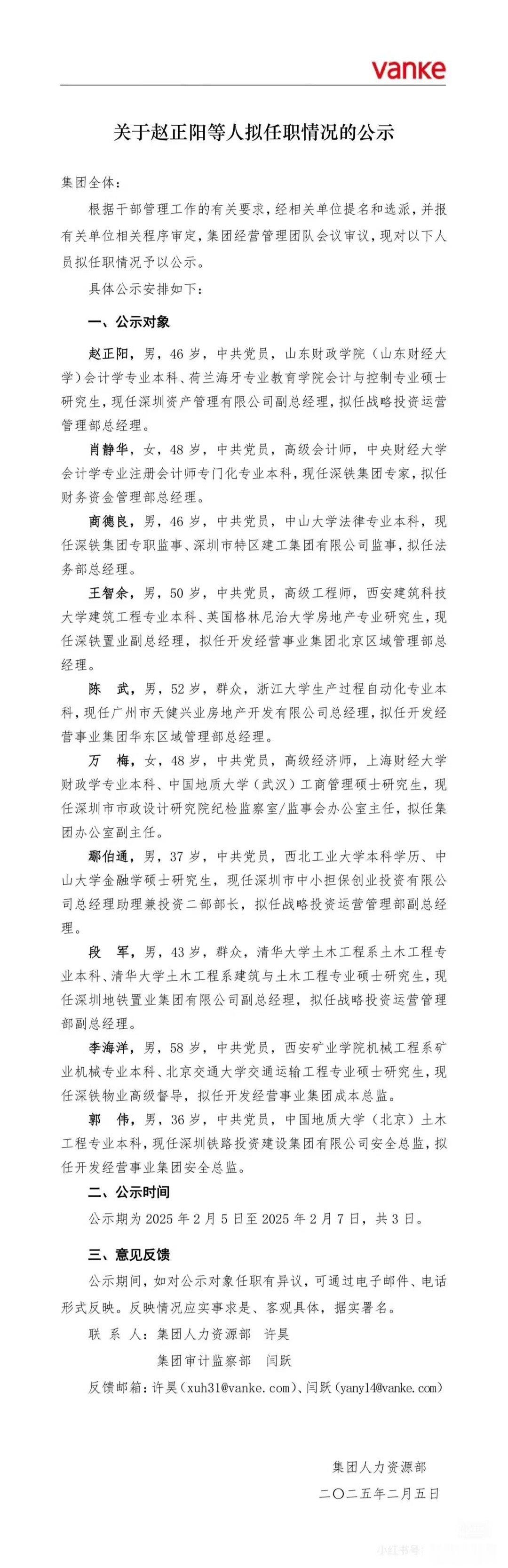

-人事层面:新任董事会主席辛杰及执行副总裁李锋、华翠、李刚等均来自深铁集团或深圳国资体系,总部及区域核心岗位的十余名新高管亦全数由国资背景人员担任。例如,战略投资运营管理部总经理赵正阳、财务资金管理部总经理肖静华均来自深圳国资企业。

-治理结构:部分职务设置“双管理班子”(如财务、法务部门),既保留原有职业经理人,又引入国资代表,形成制衡与过渡机制。

2.战略转向与债务化解

此次调整的直接导火索是万科2024年预亏450亿元的财务危机,以及高达9828亿元的负债(其中1115亿元为短期债务)。新管理层提出“一揽子方案”,核心包括:

-资产盘活:清理非核心资产,如将红树湾项目49%权益以12.92亿元转让给深铁集团。

-债务优化:依托深圳国资5万亿元资产规模的信用背书,通过注资、资产划拨降低负债率。

-业务聚焦:回归住宅开发主业,收缩多元化业务(如物流、长租公寓等)。

二、万科危机的深层逻辑:行业转型与市场失灵的共振

1.房地产行业的结构性困境

万科危机并非孤立事件,而是行业长期矛盾的集中爆发:

-需求端萎缩:人口红利消退、城镇化率趋缓,住宅销售规模自2021年见顶后持续下滑,导致房企现金流承压。

-土地财政依赖:高地价与限价政策挤压开发利润,2024年万科项目毛利率降至历史低点,结算利润同比骤降470%。

-债务循环断裂:房企依赖“高杠杆、高周转”模式,但融资渠道收紧(如“三道红线”)与销售回款放缓形成“剪刀差”,最终引发流动性危机。

2.国资介入的必然性

当市场机制无法化解系统性风险时,政府主导的救助成为必然选择:

-风险外溢效应:万科作为行业龙头,若违约可能引发供应链、金融机构及购房者的连锁反应,威胁经济稳定。

-国资的“兜底能力”:深圳市国资委明确表示,将统筹超5万亿元资产支持万科,通过直接注资、资产划拨增强深铁集团的流动性。

-政策导向转变:从“房住不炒”到“保交楼、稳民生”,政府角色从监管者转向风险化解者,国资主导成为房企“软着陆”的关键路径。

三、行业重构:从市场化到“新型混合所有制”

1.万科模式的示范意义

万科的国资化并非简单回归计划经济,而是探索“市场化运营+国资信用”的混合模式:

-治理机制:保留部分职业经理人(如郁亮转任执行副总裁),同时由国资把控战略方向,实现风险管控与专业运营的平衡。

-资源整合:深铁集团向万科注入土地资源(如深圳湾超级总部地块)、引入国有银行融资支持,形成“国资输血+房企盘活”的闭环。

2.房地产行业的新常态

万科事件预示行业将呈现以下趋势:

-国资主导化:地方国企、城投平台通过入股、托管等方式介入民营房企,防止系统性风险扩散。-业务聚焦化:房企收缩多元化业务,聚焦核心城市优质住宅项目,如万科明确“回归住宅主业”。-融资分化:国资背景企业更易获得低成本融资,而中小房企可能加速出清。

四、争议与反思:市场化边界的再定义

1.效率与安全的权衡

国资接管虽能短期维稳,但可能削弱企业创新活力。万科过去以“职业经理人制度”和多元化战略著称,而国资主导后,决策流程可能趋于保守,如何平衡风险防控与市场竞争力将是长期挑战。

2.道德风险隐忧

政府对头部房企的救助可能引发“大而不倒”预期,鼓励激进扩张行为。需通过制度设计(如严格考核国资管理绩效)避免资源错配。

3.行业生态的重塑

房地产行业将从完全竞争转向“有限市场化”,国企、混合所有制企业与民营房企分层共存。政策需在保障民生(如保交楼)与维护市场公平之间找到新平衡点。

五、结语:万科的出路与行业的未来

万科能否依托国资力量实现重生,取决于三点:一是债务重组能否在2025年关键节点避免违约;二是主营业务能否在行业触底后恢复造血能力;三是新治理模式能否兼容效率与稳定。而对整个行业而言,万科案例标志着“高杠杆、高增长”时代的终结,以及一个以风险化解、结构优化和国资主导为特征的新周期的开启。

未来,房地产企业需在政策框架内重新定位:国企承担“稳定器”职能,民企转向细分市场(如代建、租赁),行业价值链从开发销售转向运营服务。这一过程必然伴随阵痛,但唯有通过深度调整,才能为中国经济的高质量发展腾挪出新空间。

财富Plus网友:钟家裕

深圳国资人员迅速接管万科的关键部门受到了市场的认可,因此近期万科股票出现了连续的反弹。但站在谨慎的角度来讲,个人投资者现在去追万科的股价是不太明智的选择。

一方面,现阶段深圳国资的主线任务是理清万科真实的情况到底如何并且评估其所带来的负外部性有多大,这就已经需要相当的长的时间了,因而公司基本面没有转好的基础。另一方面,深圳政府的调查研究结果没有出来之前,很难讲深圳国资未来到底是继续经营还是对其展开外科手术般精细的“肢解”行动。

尽管万科股价当前的上涨只是短期效应,但对于阻止其带来的系统性风险却多半是有效的。因为深圳国资敢讲有足够“子弹”支持万科,应该不仅仅是地方政府的意思,要知道在经济和财政上深圳是可以直接与中央政府对接的。

财富Plus网友:不再犹豫

虽然这对万科是一个好的方向,但从目前的情况来看,问题确实严重。根源还是和之前一样,房子卖不掉,什么办法都不会有。至于国资进场也只是进一步的拖延。毕竟深圳地铁自己也是一家靠房地产的综合型企业。它的所谓地铁营收在万科的体量面前,能做的很少。